环境因素对新中国会计发展和演变的影响.ppt

论文****轩吖

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

环境因素对新中国会计发展和演变的影响.ppt

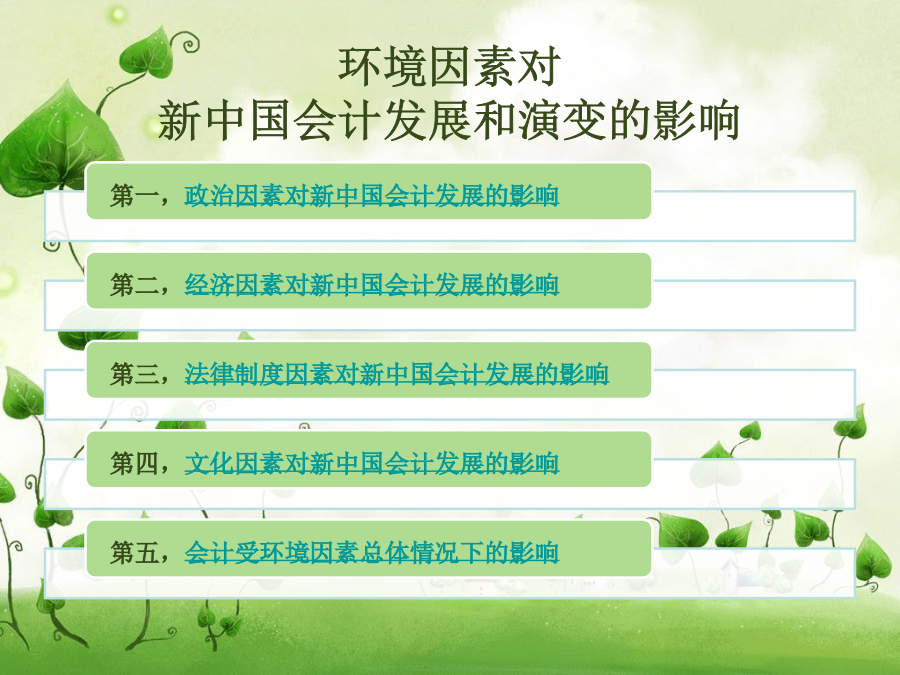

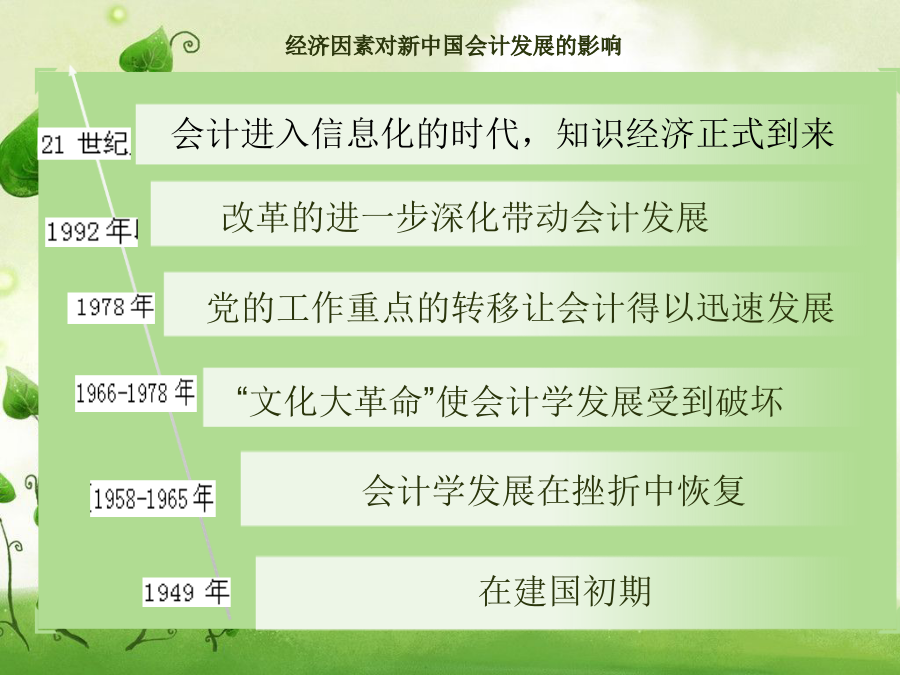

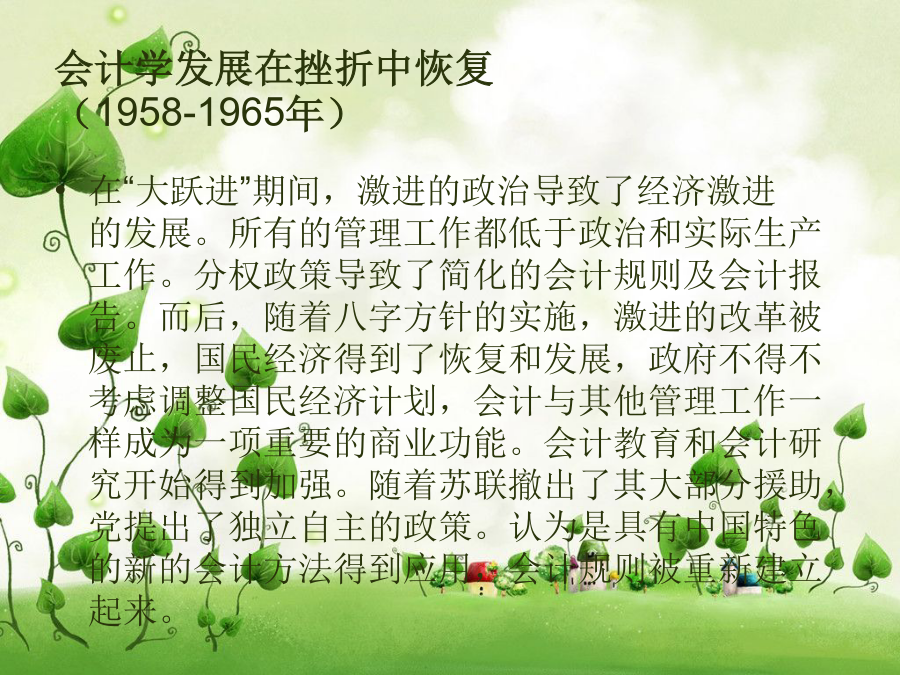

环境因素对新中国会计发展和演变的影响环境因素对新中国会计发展和演变的影响在建国初期在建国初期(1949年)会计学发展在挫折中恢复(1958-1965年)“文化大革命”使会计学发展受到破坏(1966-1978年)党的工作重点的转移让会计得以迅速发展(1978年以后)改革开放的进一步深化带动会计发展(1992年以后)会计进入信息化的时代,知识经济正式到来(21世纪以后)政治因素对新中国会计发展的影响法律制度因素对新中国会计发展的影响2006年2月15日2009年新会计准则的诞生新准则诞生的意义新准则诞生的意义

环境因素对新中国会计发展和演变的影响.ppt

环境因素对新中国会计发展和演变的影响环境因素对新中国会计发展和演变的影响在建国初期在建国初期(1949年)会计学发展在挫折中恢复(1958-1965年)“文化大革命”使会计学发展受到破坏(1966-1978年)党的工作重点的转移让会计得以迅速发展(1978年以后)改革开放的进一步深化带动会计发展(1992年以后)会计进入信息化的时代,知识经济正式到来(21世纪以后)政治因素对新中国会计发展的影响法律制度因素对新中国会计发展的影响2006年2月15日2009年新会计准则的诞生新准则诞生的意义新准则诞生的意义

村镇发展功能格局演变、影响因素和环境关联研究--以江苏省为例的开题报告.docx

村镇发展功能格局演变、影响因素和环境关联研究--以江苏省为例的开题报告一、研究背景及意义:随着城镇化进程的加快,城市与农村的差距日益增加,对于促进城市与农村协调发展,推动乡村振兴有着重要的意义。而村镇作为农村社会组织的基本形式,是乡村振兴的重要载体和基础,其发展状况直接影响着农村经济的繁荣和人们的生产、生活水平。江苏省作为我国东部地区的发达省份,其村镇发展已经取得了一定的成效,但是由于产业结构的转型升级和城乡经济格局的变化,江苏省各地村镇的发展状况也存在着一定的差异,并且受到自然、经济、社会等多重因素的影

新基建与生态环境发展水平耦合协调的时空演变与影响因素研究.docx

新基建与生态环境发展水平耦合协调的时空演变与影响因素研究1.内容综述随着全球经济的快速发展,新基建(新型基础设施建设)已成为各国政府推动经济发展的重要手段。新基建以信息技术、新能源、新材料等新兴产业为支撑,通过数字化、网络化、智能化等技术手段,实现城市基础设施的升级改造,提高资源利用效率,促进经济社会可持续发展。新基建在推动经济增长的同时,也对生态环境产生了一定的影响。研究新基建与生态环境发展水平耦合协调的时空演变与影响因素具有重要的理论和实践意义。本研究从时空演变和影响因素两个方面对新基建与生态环境发展

浅析会计发展影响因素.docx

浅析会计发展影响因素会计作为一个重要的经济管理工具,在人类社会的发展历程中扮演着至关重要的角色。随着经济全球化的深入和市场竞争的日益激烈,会计发展也不断受到多种因素的影响。本文将从技术、社会、法律三个方面来分析会计发展的影响因素。一、技术因素随着信息技术的飞速发展,会计领域也不断出现新技术改变会计行业的状况与发展方向。网络技术和大数据技术的普及使会计师能够更快更准确地获取企业财务数据,大幅提高了会计师的工作效率。同时,互联网的普及也推动了首次公开发行股票企业信息披露和监管政策的制定,进一步保障了投资者的权