股权取得日后合并财务报表.ppt

一吃****成益

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共51页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

合并财务报表——股权取得日后.ppt

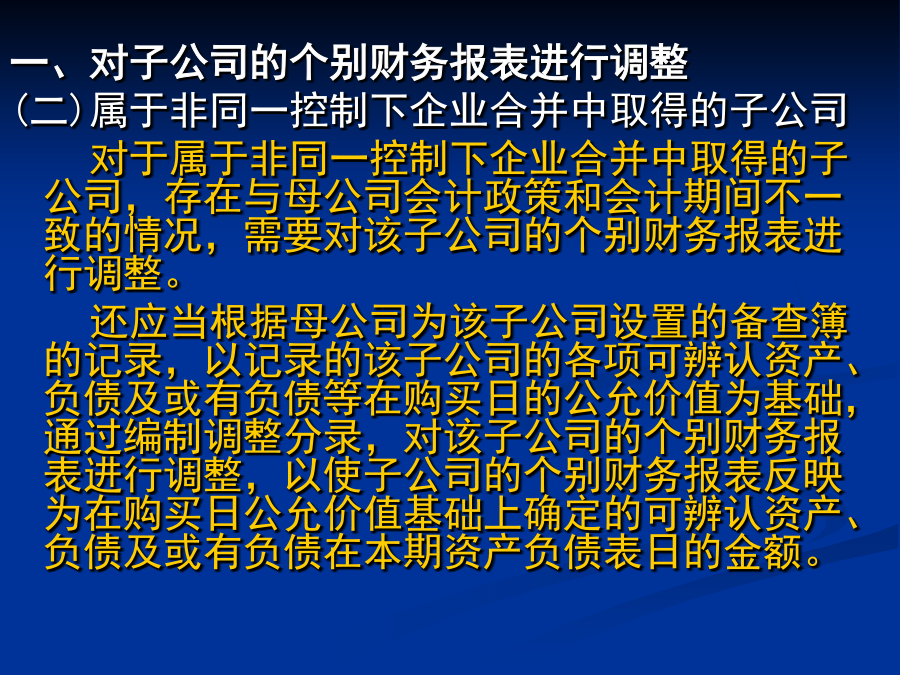

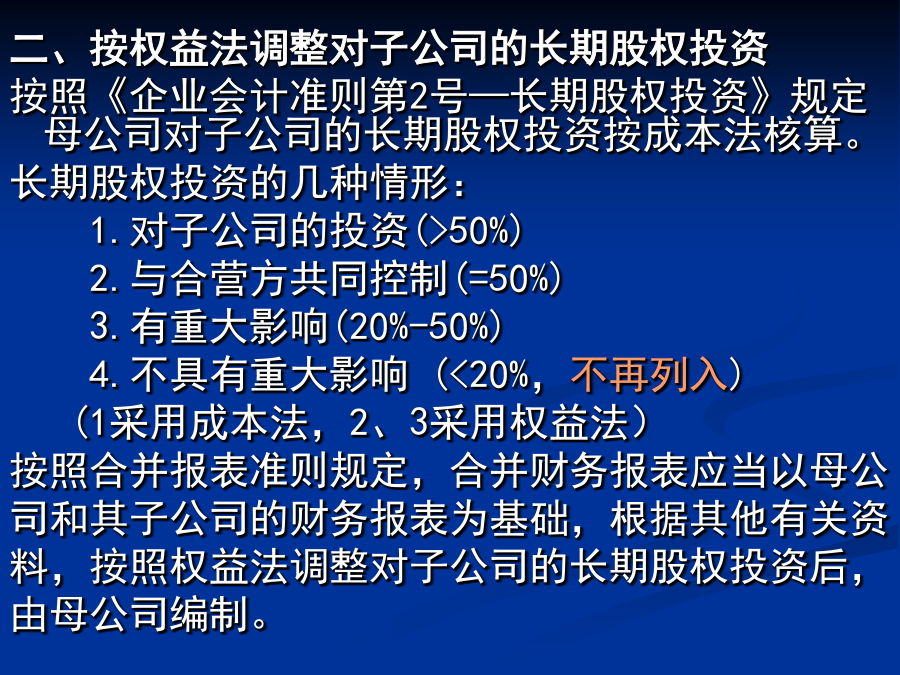

第四章合并财务报表——股权取得日后第一节长期股权投资核算与合并财务报表一、长期股权投资的初始投资成本(二)其他方式取得的长期股权投资初始投资成本的确定二、长期股权投资的后续计量(二)权益法的核算特点(三)成本法与权益法的区别三、长期股权投资核算方法与合并财务报表的关系第二节合并资产负债表的编制一、对子公司的个别财务报表的调整1、被投资企业实现净损益时,确认投资收益借:长期股权投资——损益调整贷:投资收益2、被投资企业宣告分派现金股利时借:投资收益贷:长期股权投资——损益调整3、被投资单位除净损益以外的所有

股权取得日后合并财务报表.ppt

合并报表——股权取得日后的合并报表基本程序合并报表——股权取得日后的合并报表4、抵消集团公司内部存货交易②抵消分录为借:营业收入1000贷:营业成本800贷:存货200连续各期的抵消

第4章股权取得日后的合并财务报表.ppt

第四章股权取得日后的财务报表合并本章授课内容:第一节合并资产负债表第二节合并利润表和合并所有者权益变动表第三节合并现金流量表本章作业第一节合并资产负债表编制抵销分录类别(1)将母公司对子公司的长期股权投资与母公司在子公司股东权益中所享有的份额相抵销,并抵销相应的长期股权投资减值准备,同时确认少数股东权益;(2)抵销内部债权、债务以及内部应收款项的坏账准备和债券投资减值准备;(3)抵销内部资产交易及其他内部交易对合并报表的影响。二、抵销分录的具体编制方法(一)第一类别抵销分录——将母公司对子公司的长期股权投

高级财务会计控股权取得日后的合并财务报表.ppt

第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表

合并财务报表——股权取得日合并财务报表.ppt

第三章合并财务报表——股权取得日合并财务报表一、同一控制下企业合并的处理原则(一)合并方在合并日对企业合并业务的确认与计量1、资产负债的计价2、合并方取得的净资产账面价值与支付的合并成本的差额3、直接相关费用股权取得日的合并财务报表股权取得日后的合并财务报表同一控制下的控股合并合并方编制合并日的合并财务报表时一般包括合并资产负债表、合并利润表及合并现金流量表。(一)控股合并1、长期股权投资的确认和计量(1)合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的应当在合并日按照取得被合并方所