律师事务所营改增会计培训.ppt

瀚玥****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共50页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

律师事务所营改增会计培训.ppt

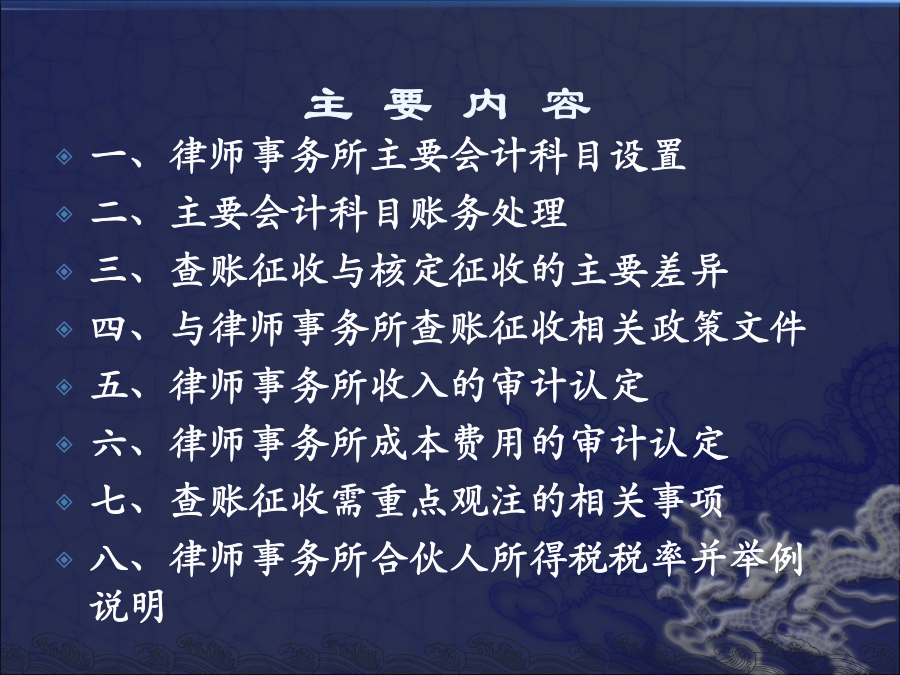

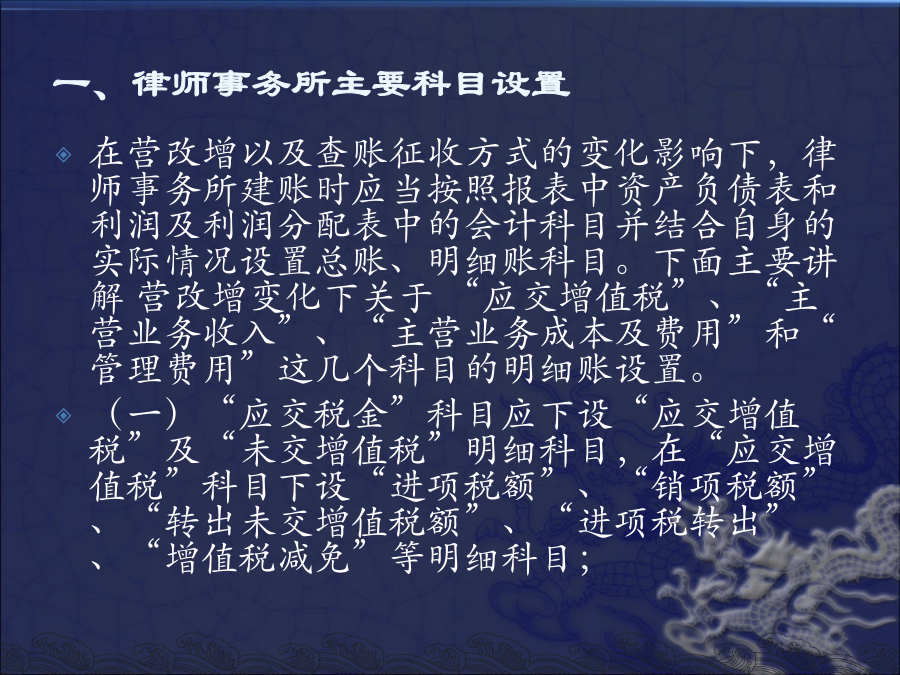

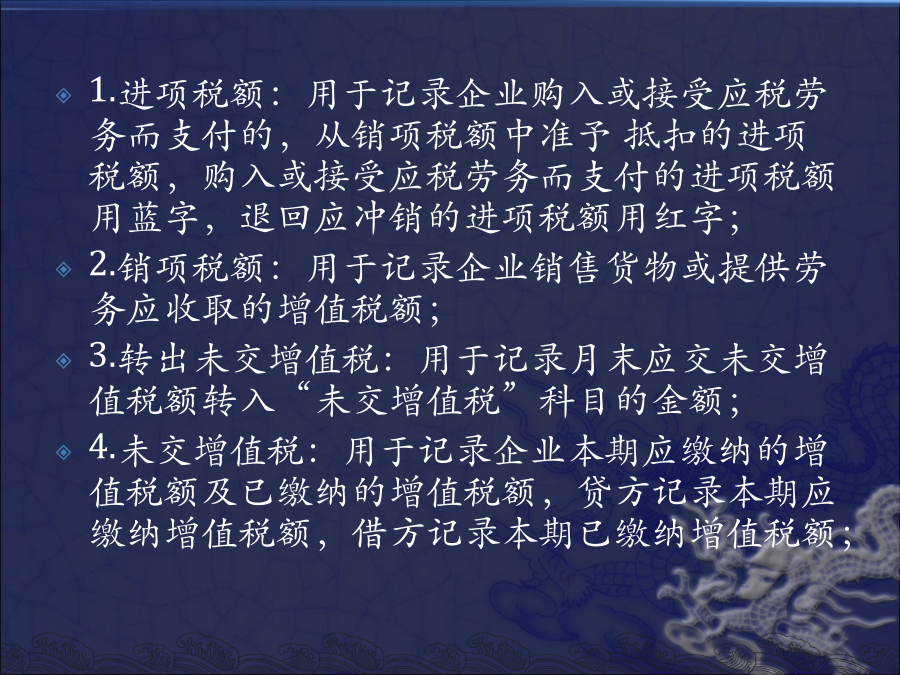

律师事务所财务人员后续教育培训主要内容一、律师事务所主要科目设置1.进项税额:用于记录企业购入或接受应税劳务而支付的从销项税额中准予抵扣的进项税额购入或接受应税劳务而支付的进项税额用蓝字退回应冲销的进项税额用红字;2.销项税额:用于记录企业销售货物或提供劳务应收取的增值税额;3.转出未交增值税:用于记录月末应交未交增值税额转入“未交增值税”科目的金额;4.未交增值税:用于记录企业本期应缴纳的增值税额及已缴纳的增值税额贷方记录本期应缴纳增值税额借方记

律师事务所营改增会计培训.ppt

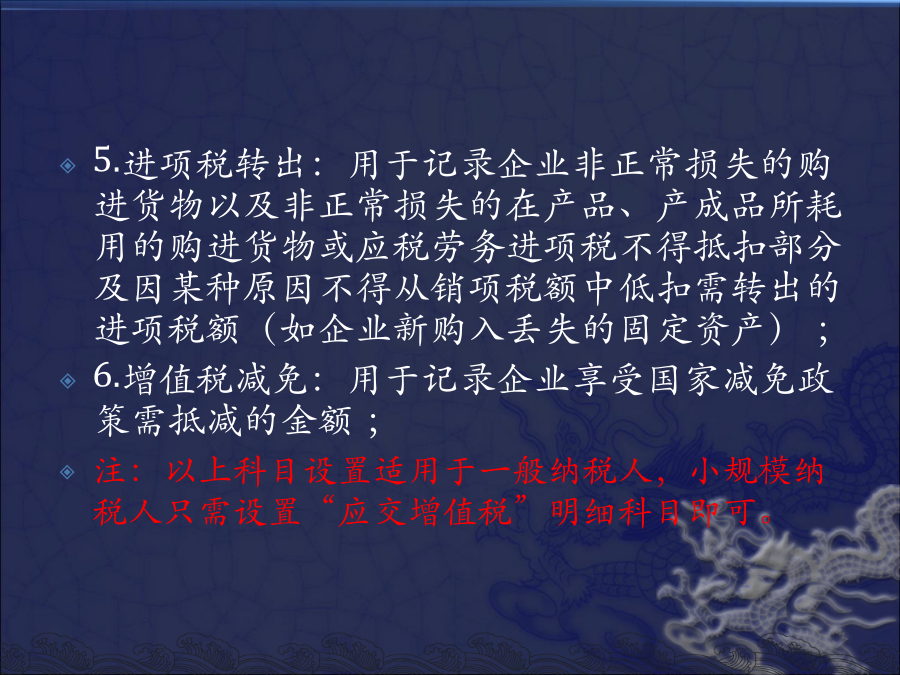

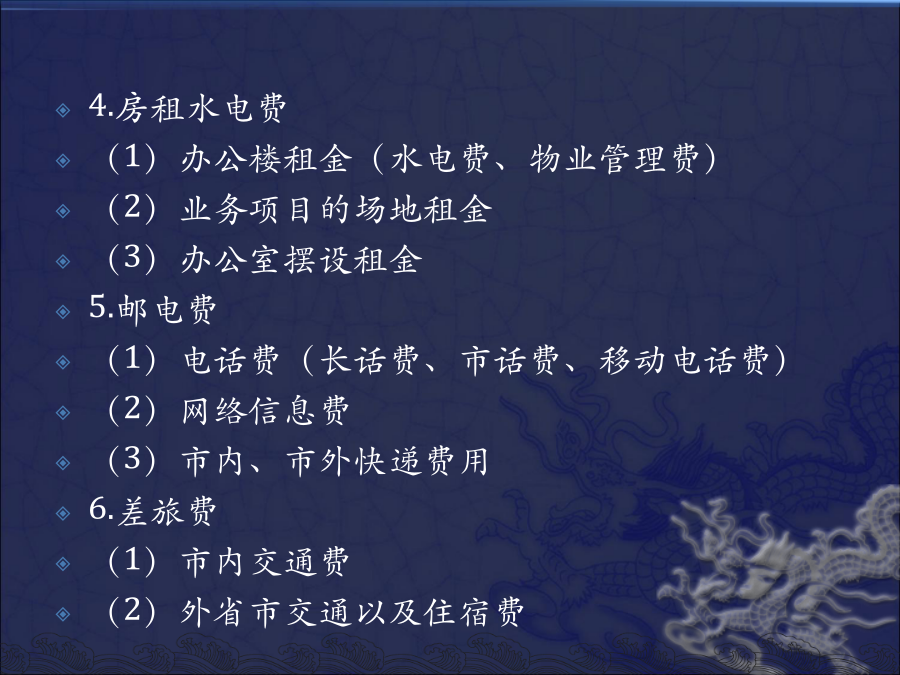

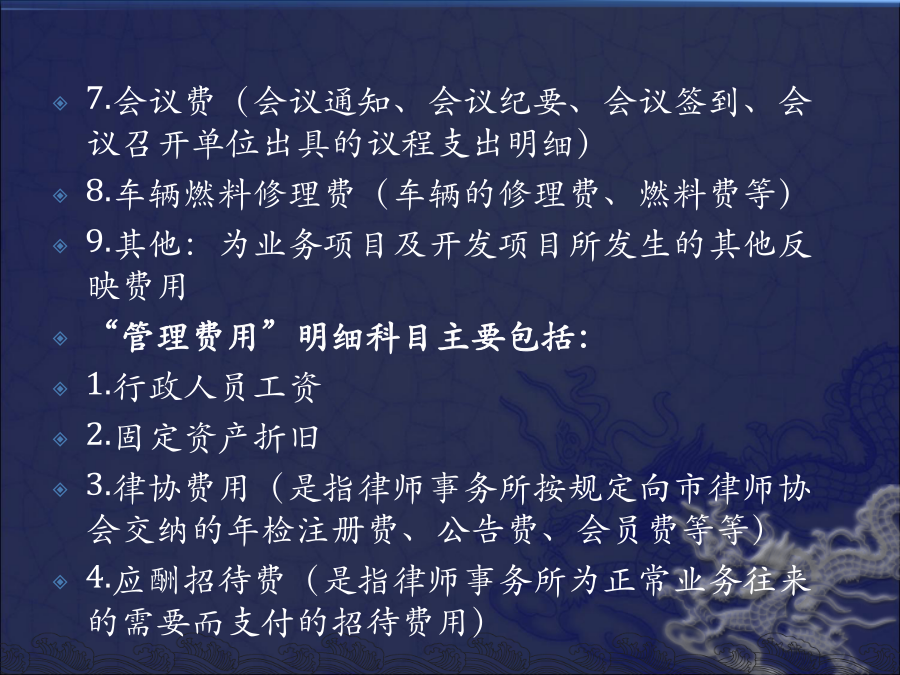

律师事务所财务人员后续教育培训主要内容一、律师事务所主要科目设置1.进项税额:用于记录企业购入或接受应税劳务而支付的,从销项税额中准予抵扣的进项税额,购入或接受应税劳务而支付的进项税额用蓝字,退回应冲销的进项税额用红字;2.销项税额:用于记录企业销售货物或提供劳务应收取的增值税额;3.转出未交增值税:用于记录月末应交未交增值税额转入“未交增值税”科目的金额;4.未交增值税:用于记录企业本期应缴纳的增值税额及已缴纳的增值税额,贷方记录本期应缴纳增值税额,借方记录本期已缴纳增值税额;5.进项税转出:用于记录企

律师事务所营改增会计培训.ppt

律师事务所财务人员后续教育培训主要内容一、律师事务所主要科目设置1.进项税额:用于记录企业购入或接受应税劳务而支付的,从销项税额中准予抵扣的进项税额,购入或接受应税劳务而支付的进项税额用蓝字,退回应冲销的进项税额用红字;2.销项税额:用于记录企业销售货物或提供劳务应收取的增值税额;3.转出未交增值税:用于记录月末应交未交增值税额转入“未交增值税”科目的金额;4.未交增值税:用于记录企业本期应缴纳的增值税额及已缴纳的增值税额,贷方记录本期应缴纳增值税额,借方记录本期已缴纳增值税额;5.进项税转出:用于记录企

营改增培训_XXXX年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

营改增培训XX年营改增培训.ppt

30六月2024主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知