财税政策.ppt

佳宁****么啦

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共31页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财税政策.ppt

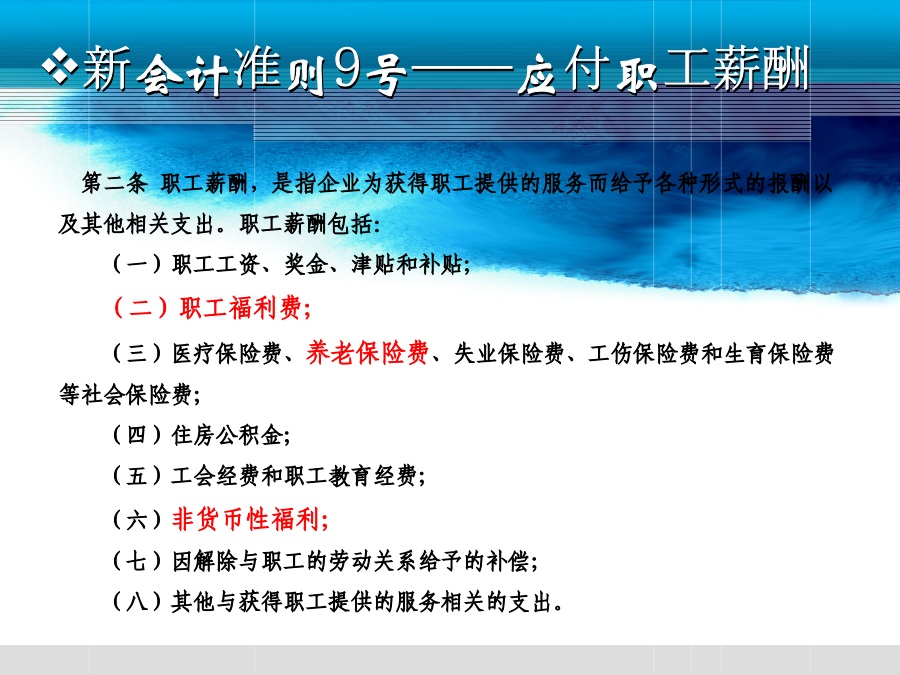

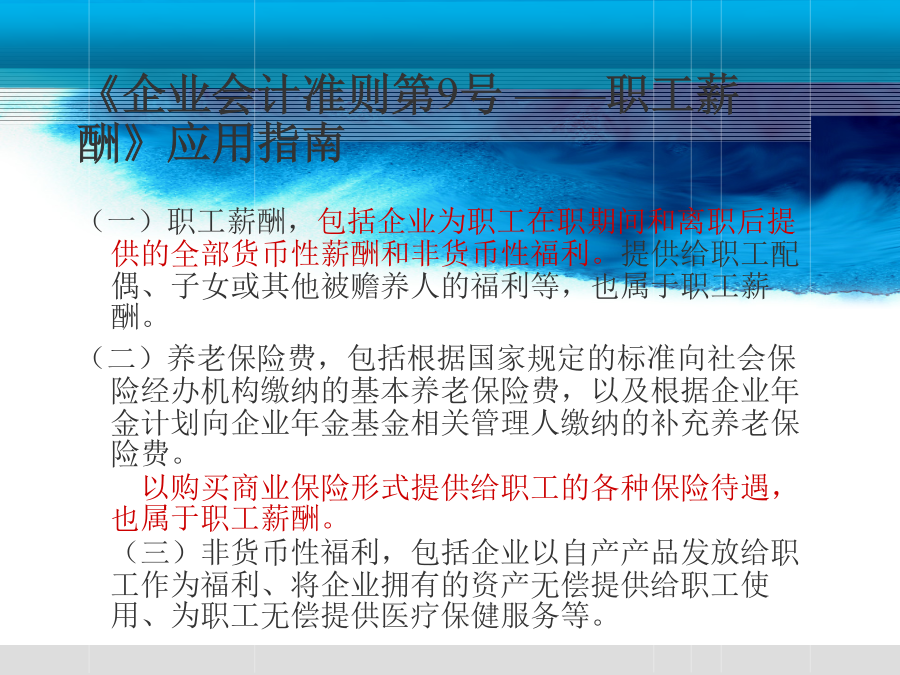

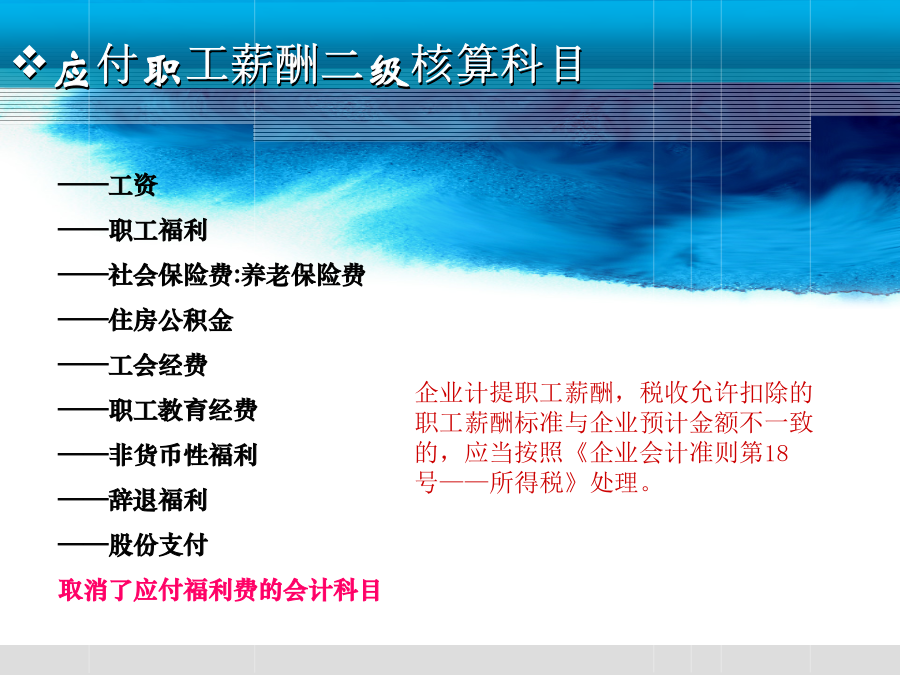

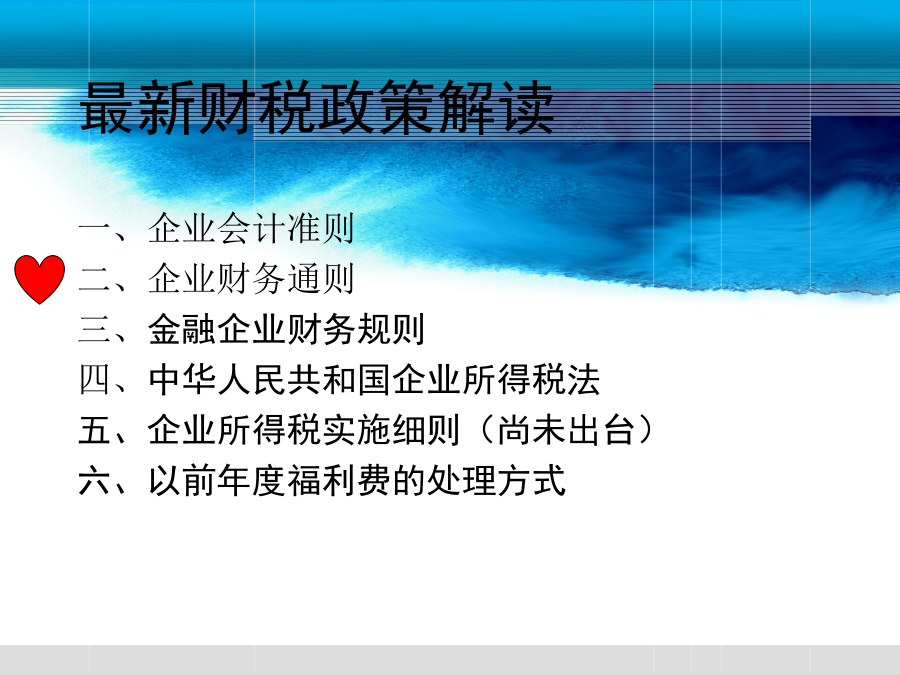

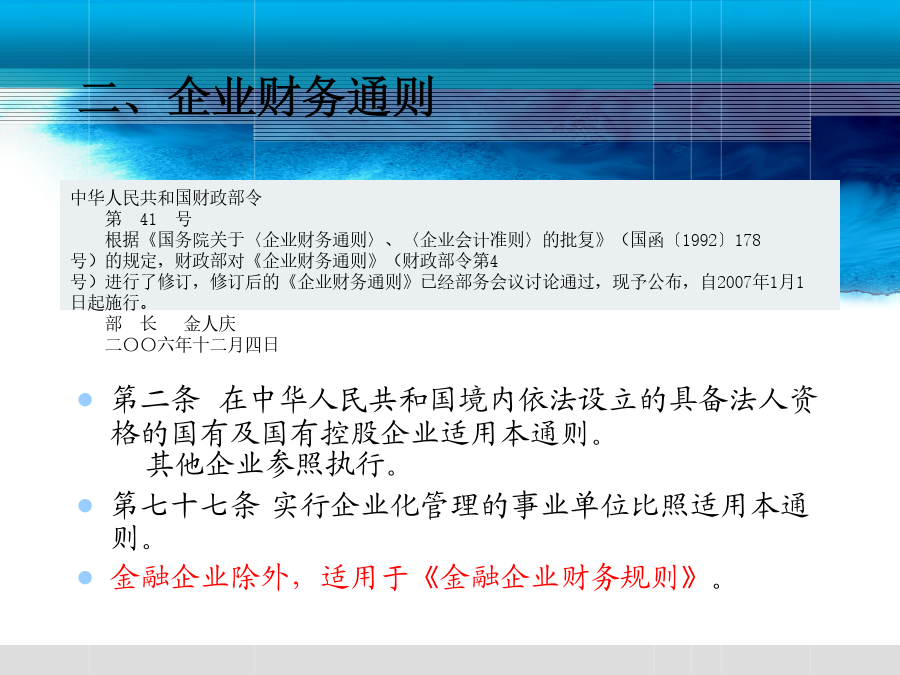

2007.06最新财税政策解读一、企业会计准则新会计准则的应用范围提纲新会计准则9号——应付职工薪酬《企业会计准则第9号——职工薪酬》应用指南应付职工薪酬二级核算科目最新财税政策解读二、企业财务通则变化第四十二条企业应当按照劳动合同及国家有关规定支付职工报酬,并为从事高危作业的职工缴纳团体人身意外伤害保险费,所需费用直接作为成本(费用)列支。经营者可以在工资计划中安排一定数额,对企业技术研发、降低能源消耗、治理“三废”、促进安全生产、开拓市场等做出突出贡献的职工给予奖励。第四十三条企业应当依法为职工支付基

[财税政策的作用]20XX年最新的财税政策.docx

[财税政策的作用]20XX年最新的财税政策财税政策的作用贯彻五大发展理念发挥财税政策支撑作用当前要贯彻好五大发展理念亟待建立与之适应的财税政策体系。在省政协建立和完善我省支撑五大发展理念的财税政策月度协商座谈会上省政协委员侯志平的发言掷地有声。与会省政协委员和民主党派成员分别结合我省实际围绕核心议题从不同角度建言献策让协商会氛围热烈起来。可以以沈大国家自主创新示范区为重点促进优质ppp项目尽早落地运用产业引导基金推动相关产业发展。侯志平委员认为应建立支撑创新发展的

创业政策解读:财税政策.docx

创业政策解读:财税政策引导语:国家大力支持大学生毕业后创业,一起来看看小编为大家整理的创业政策解读之财税政策。创业政策解读:财税政策小微企业税收1政策依据《关于小型微利企业所得税优惠政策的通知》(财税〔2015〕34号)《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税[2015]99号)2政策要点自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。3申报要求小型微

财税新政策.docx

财税新政策财税新政策017年1月12日,全国税务工作会议在北京召开。去年全国税收收入115878亿元(已扣减出口退税),比上年增长4.8%。2016年被认为是我国财税改革的落地年,财政部陆续推出了营改增+金税三期+五证合一+税收实名制认证+国地税联合稽查+个人税号等一系列新政措施。“积极+稳健”是2017年财税政策的基调,稳中求进,但会更有力度、更有效。本次会议指明了2017年财税工作的重点,下面小艾财税小编根据本次的税务会议内容为您带来独家解读,希望对您能有帮助。一、简化优化公共服务流程简政放权、加快政

改革财税政策.docx

改革财税政策改革财税政策改革财税政策,下面带来的改革财税政策相关论文范文,欢迎阅读。改革财税政策【1】摘要:近年来,低碳经济不仅是2008年金融危机之后世界经济复苏的重要引擎,也是世界各国经济发展方式转变的标志性的拐点。作为当今世界最大的发展中国家,我国必须抓住这一难得的历史机遇,率先发展低碳经济,循序渐进实现经济转型。文章试图通过描述低碳经济在中国发展的现状和趋势,分析现行财税政策对发展低碳经济的不利影响,从而提出财税政策制定和实施的创新想法。关键词:低碳经济;财税政策;经济转型一、低碳经济在中国发展的