出口退税知识讲座(企业).ppt

猫巷****正德

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共108页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

出口退税知识讲座(企业).ppt

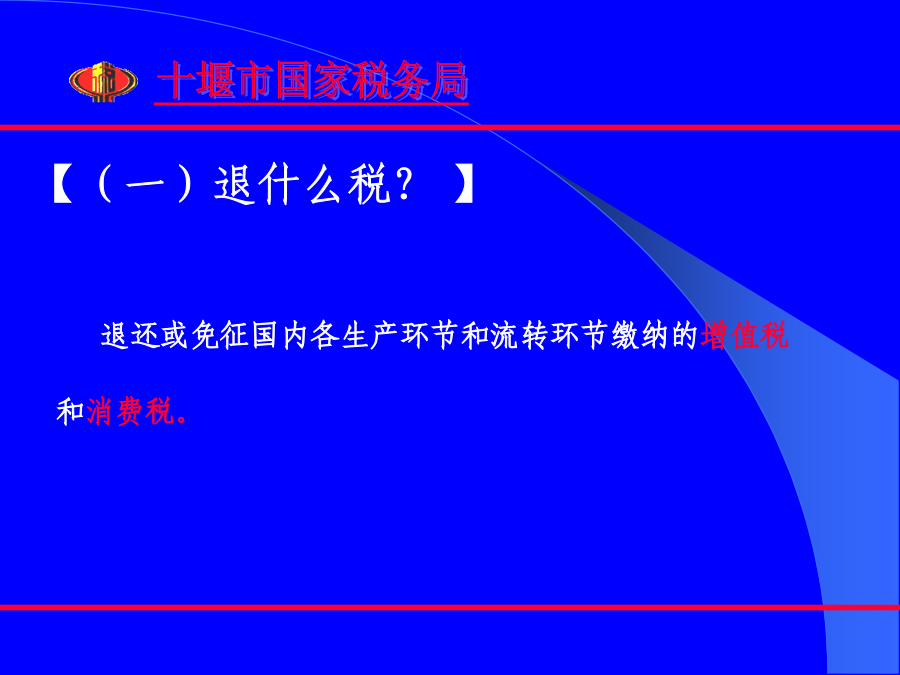

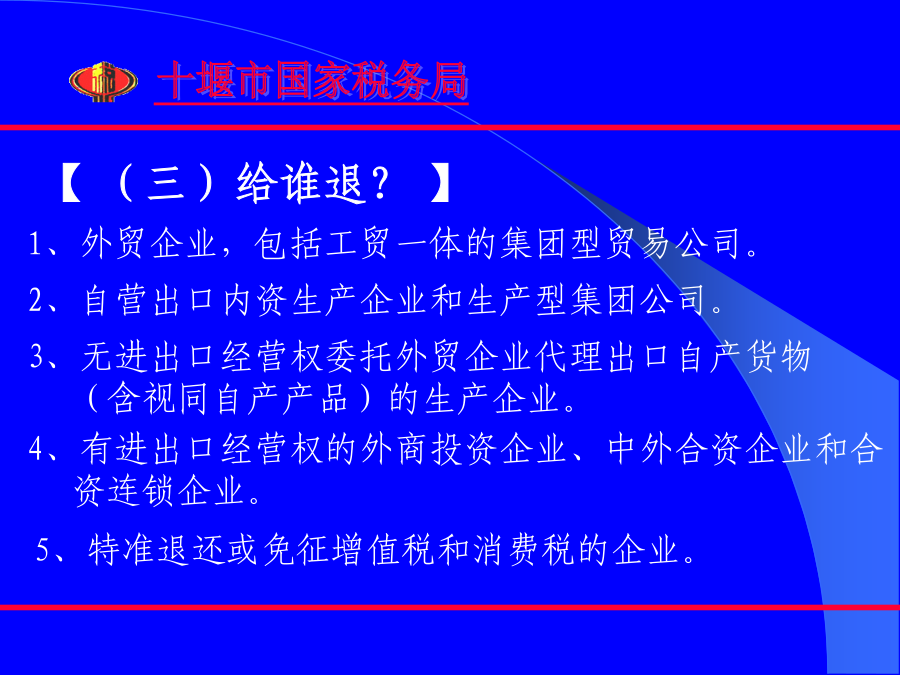

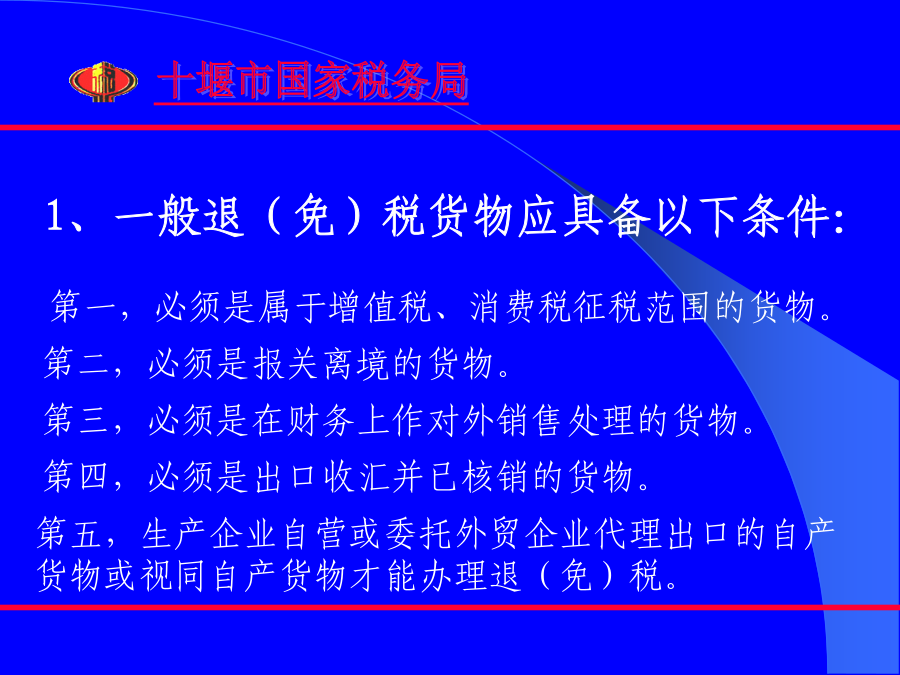

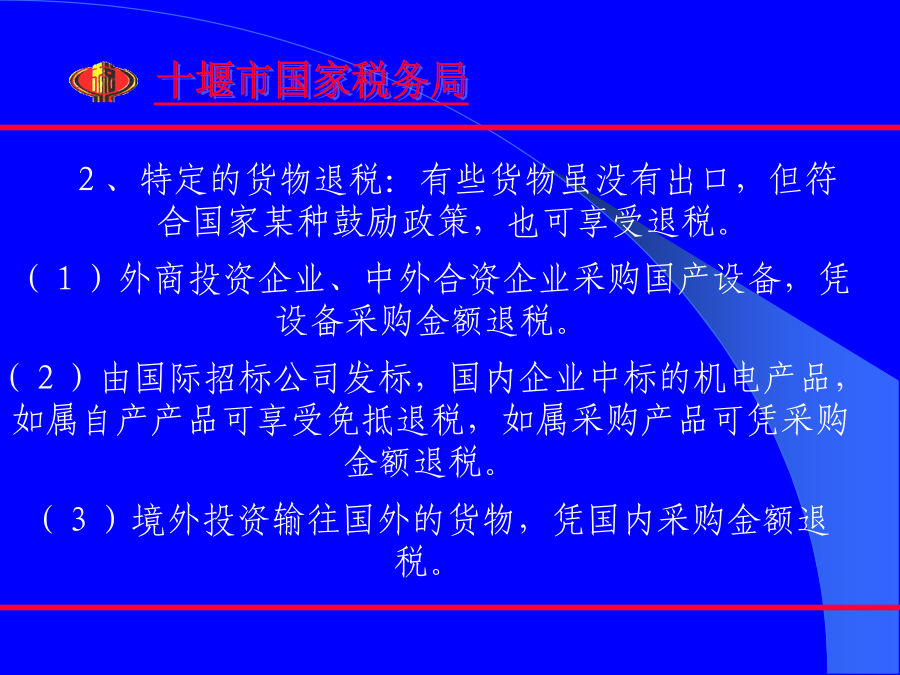

----出口退税入门讲座今天我准备分五部分来讲:基础知识一、退什么税?【(一)退什么税?】主要是基于各国的税收制度和计税标准不同。很难用同一尺码进行衡量。只有将出口产品中所含的已征税款全额退还给出口企业,才能使出口的货物以不含税的价格进入国际市场,增强其竞争能力。【(三)给谁退?】【(四)哪些货物可以退(免)?】第一,必须是属于增值税、消费税征税范围的货物。3、出口免税的货物:4、不予退(免)税的出口货物【(五)怎么退?】(一)外贸企业增值税退税公式:③进料加工退税:进料加工复出口业务按进口料件的国内加工

出口退税知识讲座(企业).ppt

----出口退税入门讲座今天我准备分五部分来讲:基础知识一、退什么税?【(一)退什么税?】主要是基于各国的税收制度和计税标准不同。很难用同一尺码进行衡量。只有将出口产品中所含的已征税款全额退还给出口企业,才能使出口的货物以不含税的价格进入国际市场,增强其竞争能力。【(三)给谁退?】【(四)哪些货物可以退(免)?】第一,必须是属于增值税、消费税征税范围的货物。3、出口免税的货物:4、不予退(免)税的出口货物【(五)怎么退?】(一)外贸企业增值税退税公式:③进料加工退税:进料加工复出口业务按进口料件的国内加工

出口退税知识讲座.pptx

出口退税基础知识讲座(一)出口货物退(免)税概述(二)出口退(免)税的方法(二)出口退(免)税的方法(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(

出口退税知识讲座.ppt

今天我准备分五部分来讲:基础知识一、退什么税?【(一)退什么税?】主要是基于各国的税收制度和计税标准不同。很难用同一尺码进行衡量。只有将出口产品中所含的已征税款全额退还给出口企业,才能使出口的货物以不含税的价格进入国际市场,增强其竞争能力。【(三)给谁退?】【(四)哪些货物可以退(免)?】第一,必须是属于增值税、消费税征税范围的货物。3、出口免税的货物:4、不予退(免)税的出口货物【(五)怎么退?】(一)外贸企业增值税退税公式:③进料加工退税:进料加工复出口业务按进口料件的国内加工方式不同,分为作价加工和

出口退税知识讲座.ppt

出口退税基础知识讲座(一)出口货物退(免)税概述(二)出口退(免)税的方法(二)出口退(免)税的方法(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(三)出口货物退(免)税要素(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(免)税实操(四)出口货物退(