我国新股发行的定价机制.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共17页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

我国新股发行的定价机制.ppt

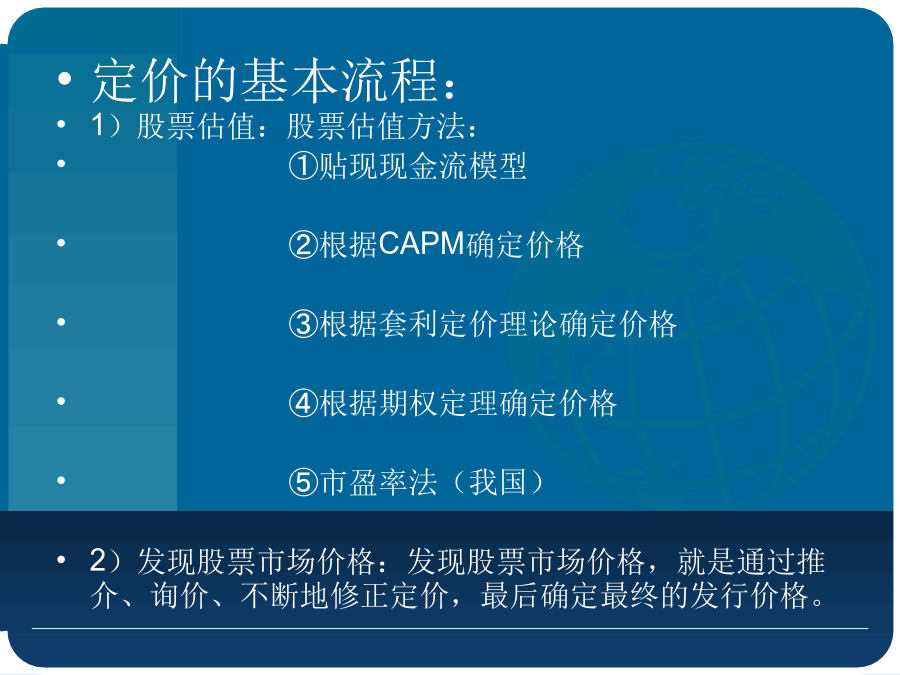

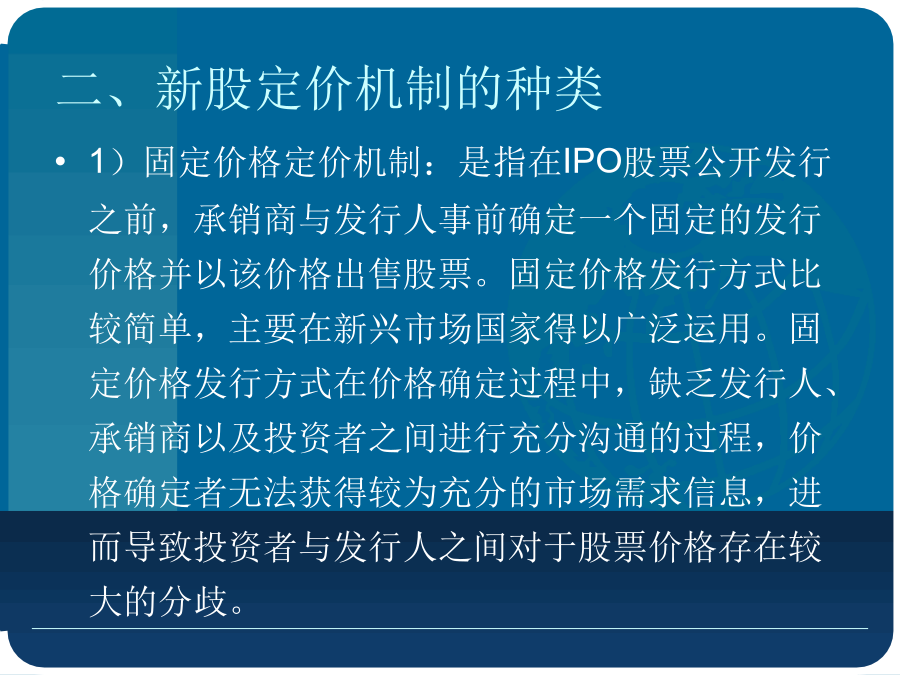

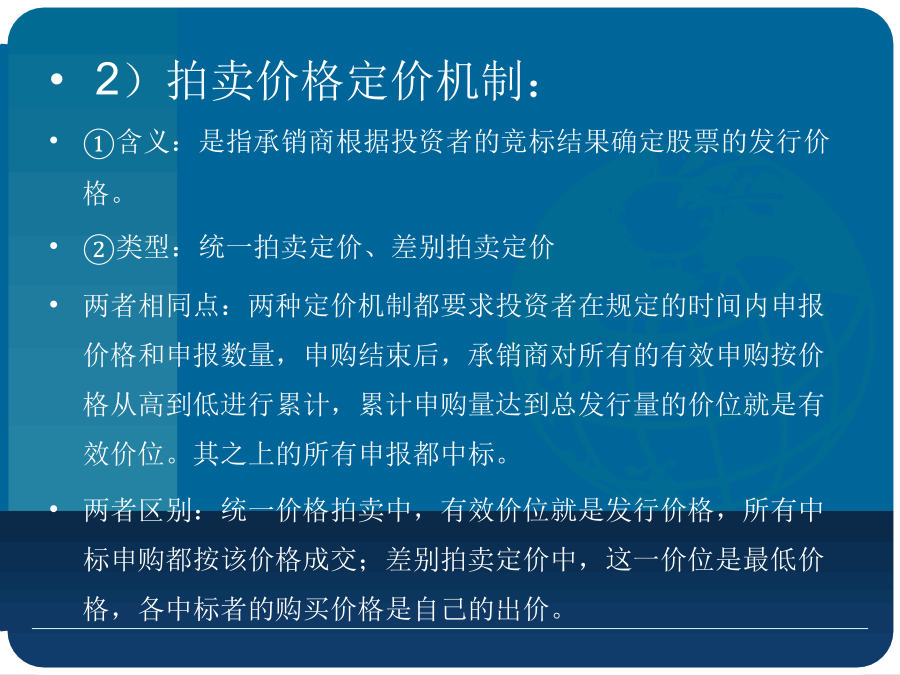

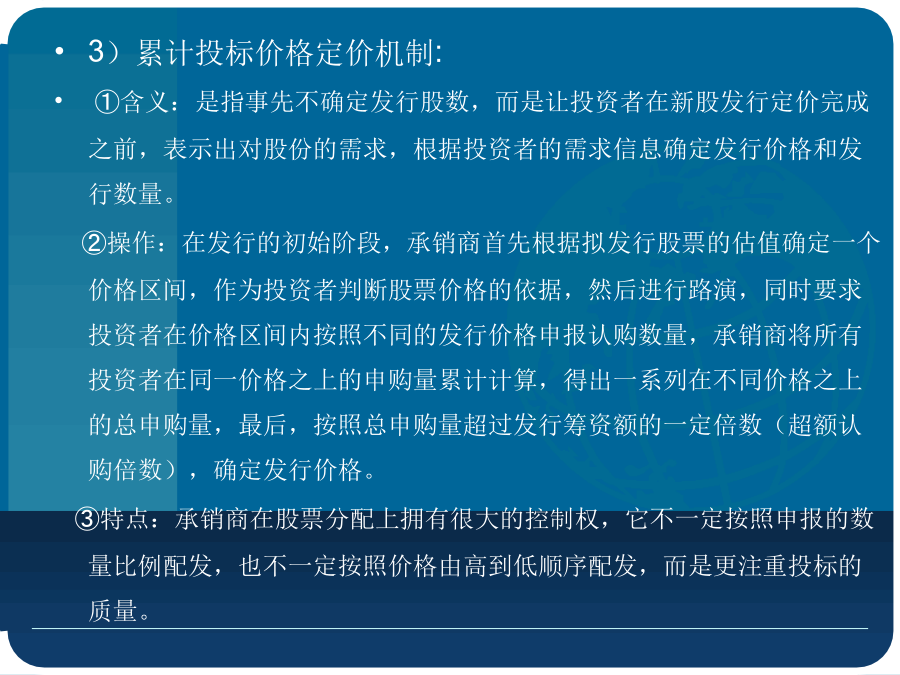

我国新股发行的定价机制一.背景及概况:我国新股发行制度包括审核制度、定价机制和发行方式三个方面,目前现行制度分别为保荐制度、询价制度以及网下询价配售和网上申购相结合的制度。询价制度为股票定价时,投资银行和发行人根据发行人的情况和市场需求,先确定一个发行价格的区间。然后根据投资者的反馈,按照大多数投资者能接受的价格水平确定发行价格。定价的基本流程:1)股票估值:股票估值方法:①贴现现金流模型②根据CAPM确定价格③根据套利定价理论确定价格④根据期权定理确定价格⑤市盈率法(我国)2)发现股票市场价格:发现股票

我国新股发行的定价机制-ppt课件.ppt

我国新股发行的定价机制一.背景及概况:我国新股发行制度包括审核制度、定价机制和发行方式三个方面,目前现行制度分别为保荐制度、询价制度以及网下询价配售和网上申购相结合的制度。询价制度为股票定价时,投资银行和发行人根据发行人的情况和市场需求,先确定一个发行价格的区间。然后根据投资者的反馈,按照大多数投资者能接受的价格水平确定发行价格。定价的基本流程:1)股票估值:股票估值方法:①贴现现金流模型②根据CAPM确定价格③根据套利定价理论确定价格④根据期权定理确定价格⑤市盈率法(我国)2)发现股票市场价格:发现股票

我国新股发行的定价机制学习教案.pptx

会计学一.背景及概况:我国新股发行制度包括审核制度、定价机制和发行方式三个方面,目前现行制度分别为保荐制度、询价制度以及网下询价配售和网上申购相结合的制度。询价制度为股票定价时,投资银行(tóuzīyínxínɡ)和发行人根据发行人的情况和市场需求,先确定一个发行价格的区间。然后根据投资者的反馈,按照大多数投资者能接受的价格水平确定发行价格。定价的基本流程:1)股票估值:股票估值方法:①贴现现金流模型②根据CAPM确定价格③根据套利定价理论确定价格④根据期权定理确定价格⑤市盈率法(我国)2)发现股票市场价

我国新股发行的定价机制ppt课件.ppt

我国新股发行的定价机制一.背景及概况:我国新股发行制度包括审核制度、定价机制和发行方式三个方面,目前现行制度分别为保荐制度、询价制度以及网下询价配售和网上申购相结合的制度。询价制度为股票定价时,投资银行和发行人根据发行人的情况和市场需求,先确定一个发行价格的区间。然后根据投资者的反馈,按照大多数投资者能接受的价格水平确定发行价格。定价的基本流程:1)股票估值:股票估值方法:①贴现现金流模型②根据CAPM确定价格③根据套利定价理论确定价格④根据期权定理确定价格⑤市盈率法(我国)2)发现股票市场价格:发现股票

我国新股发行机制的演变与定价效率分析的综述报告.docx

我国新股发行机制的演变与定价效率分析的综述报告在中国证券市场的发展过程中,新股发行一直是重要的组成部分。新股发行机制的演变可以追溯到20世纪80年代初,当时国有企业的股票开始在上海证券交易所和深圳证券交易所上市交易。在此之前,中国的证券市场仍处于起步阶段,证券发行机制也相对简单。随着国内经济的发展和证券市场的不断壮大,新股发行机制也不断发生变化。本文将对我国新股发行机制的演变和定价效率进行分析和综述。新股发行机制的演变1.股份制改革后的IPO制度在股份制改革后,中国的新股发行市场开始逐渐发展。首先,证监会