15预算民主(参与式预算).ppt

小新****ou

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

15预算民主(参与式预算).ppt

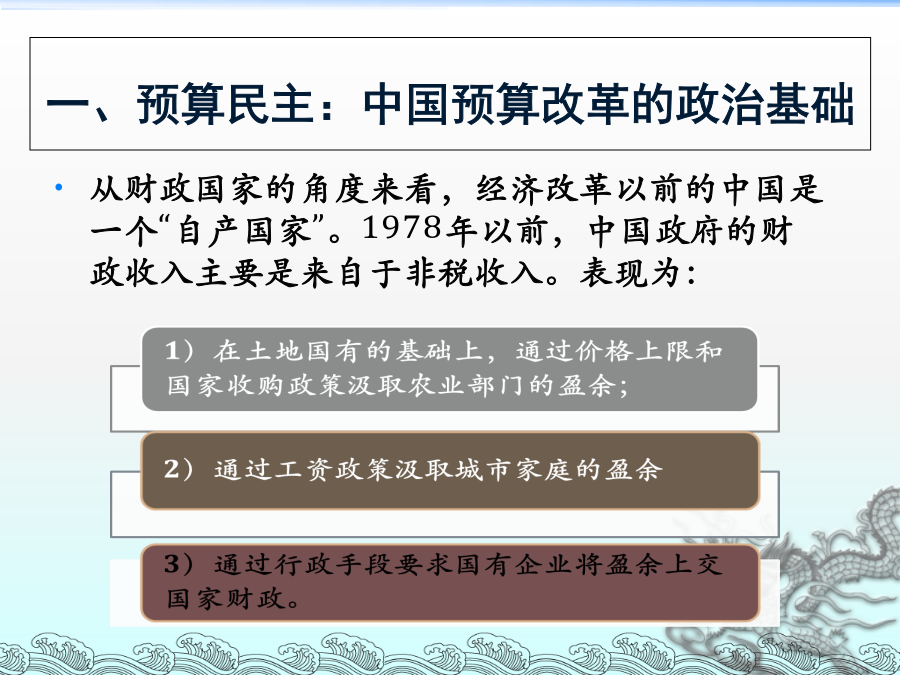

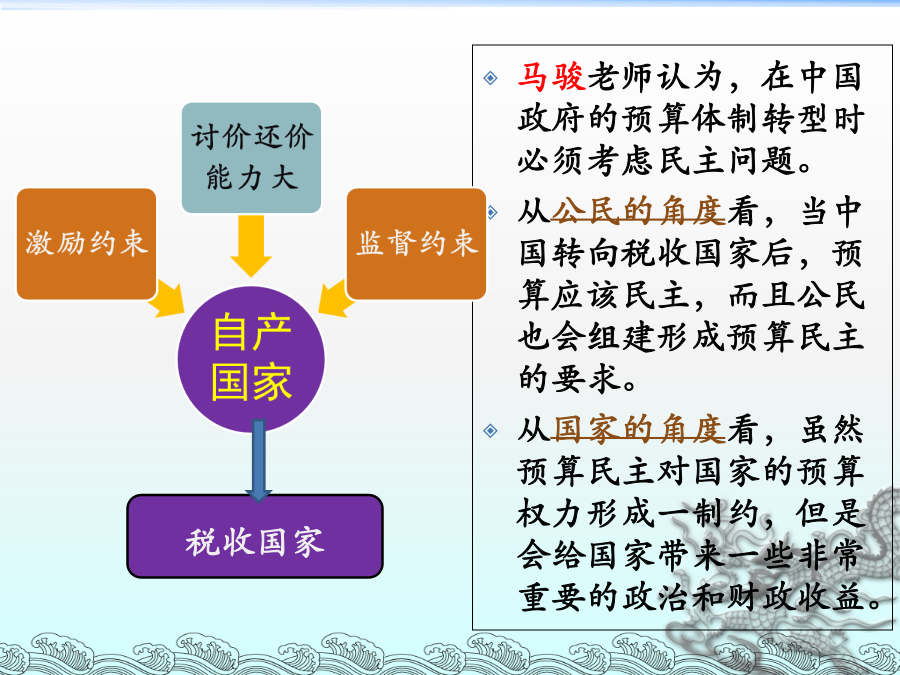

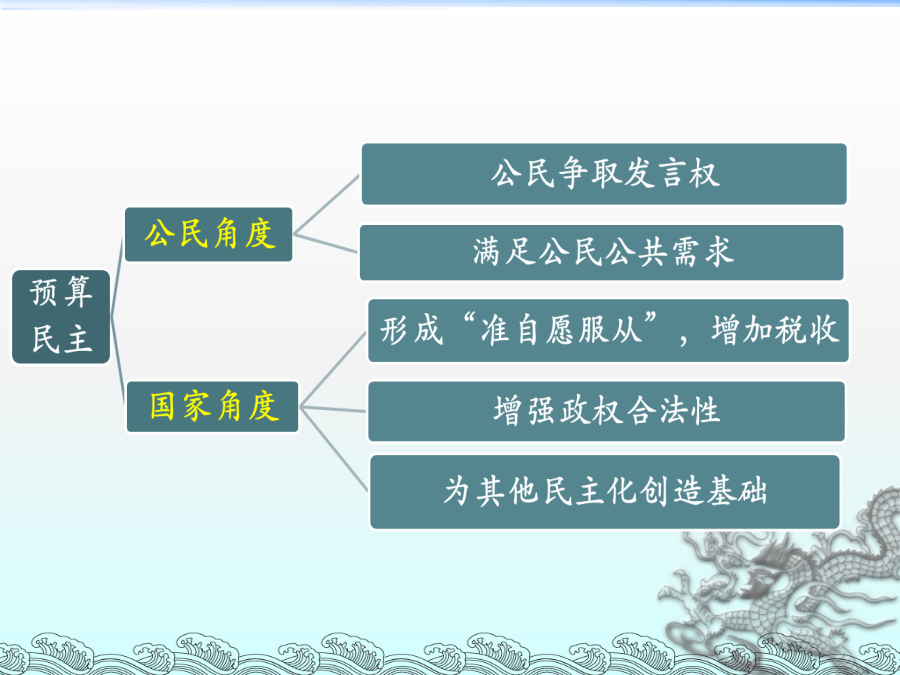

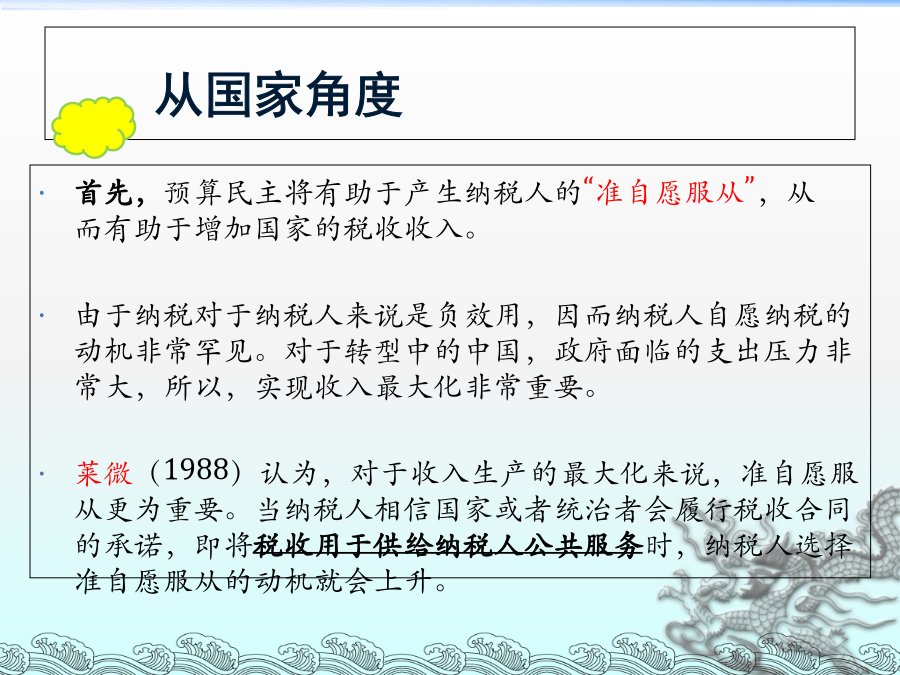

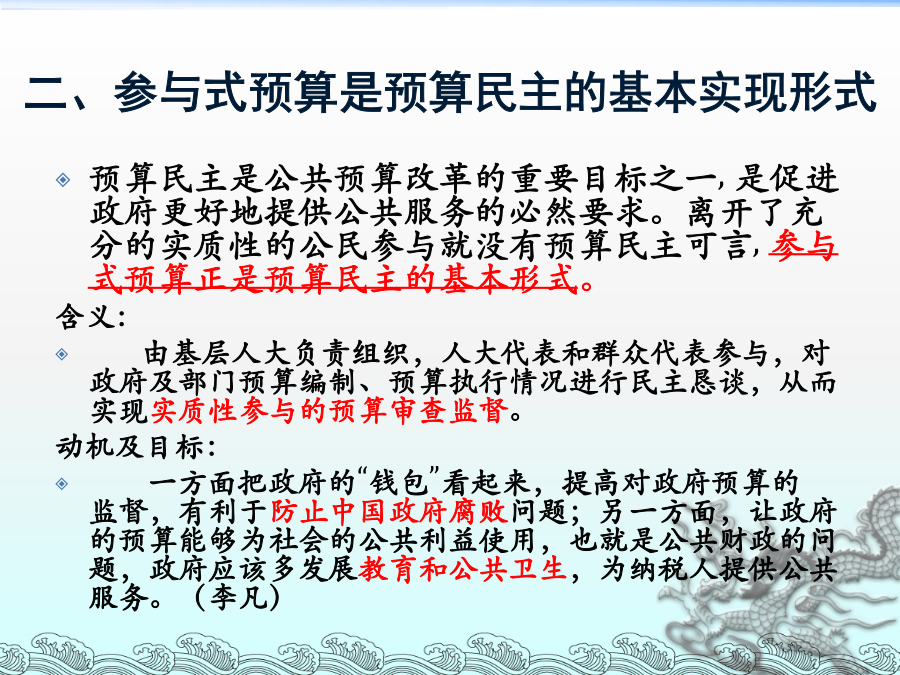

参与式预算:预算的直接民主形式武玉坤副教授华南农业大学公共管理学院wuyukun@scau.edu.cn一、预算民主:中国预算改革的政治基础马骏老师认为,在中国政府的预算体制转型时必须考虑民主问题。从公民的角度看,当中国转向税收国家后,预算应该民主,而且公民也会组建形成预算民主的要求。从国家的角度看,虽然预算民主对国家的预算权力形成一制约,但是会给国家带来一些非常重要的政治和财政收益。从公民角度其次,税收国家应该进行预算改革,在指出政策的形成过程中实现预算民主,确保国家将税收用于生产纳税人所需要的公共产品

从参与式预算看预算民主——以新河镇为例.docx

从参与式预算看预算民主——以新河镇为例近年来,参与式预算成为越来越多国家和地区的预算民主实践的重要形式。参与式预算是指政府与社区居民共同商议、确定和监督预算是怎样分配和执行的一种形式。它试图通过将居民作为重要的财政决策参与者,增加民主、透明度和账户性。在中国,一些城市和乡村也开始实施参与式预算,其中之一就是河北省泉州市新河镇。本文将以新河镇为例,探讨参与式预算在预算民主方面的作用和影响。新河镇是一个位于河北省北部,辖区内有20个行政村的镇。在2012年,新河镇开始实施参与式预算。这个过程由政府和居民共同参

参与式预算-PPT.ppt

公共治理模式变革——参与式预算参与式预算的内涵参与式预算的理论基础:国外实践案例:巴西参与式预算改革的运作机制及成效参与式预算的国外总结:中国参与式预算改革的模式比较案例1:温岭模式1.道外区财政预算执行存在的问题:大家应该也有点累了,稍作休息道外区财政参与式的实施单位:道外区财政参与式预算的备选项目道外区财政参与式的执行过程第三阶段:在确定参与式预算实施项目后,参与式预算工作领导小组专题研究项目建设施工投标方案。发布招标信息,组织7家资质的专业施工单位进行公开招标,各施工单位分别制定实施项目的建设方案和

人人参与预算民主.ppt

人人参与预算民主目录关于主题的确定实践内容的设定我们的访谈录走进村部,和村民代表进行了面对面交流,听着他们对于参与式预算的理解,感受着参与式预算最朴实的作用part1走进村部part1走进村部对话陈奕敏对话陈奕敏我们有信心也有决心把参与式预活动总结谢谢

人人参与预算民主.ppt

人人参与预算民主目录关于主题的确定实践内容的设定我们的访谈录走进村部,和村民代表进行了面对面交流,听着他们对于参与式预算的理解,感受着参与式预算最朴实的作用part1走进村部part1走进村部对话陈奕敏对话陈奕敏我们有信心也有决心把参与式预活动总结谢谢