中国宏观经济形势分析框架_中国人民大学.ppt

是飞****文章

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共129页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中国宏观经济形势分析框架中国人民大学.ppt

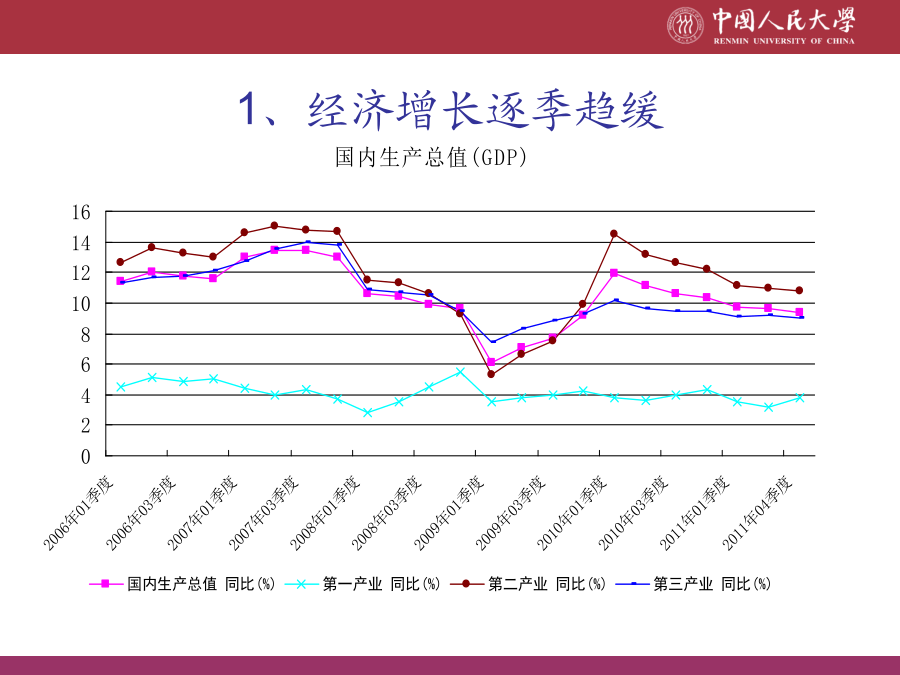

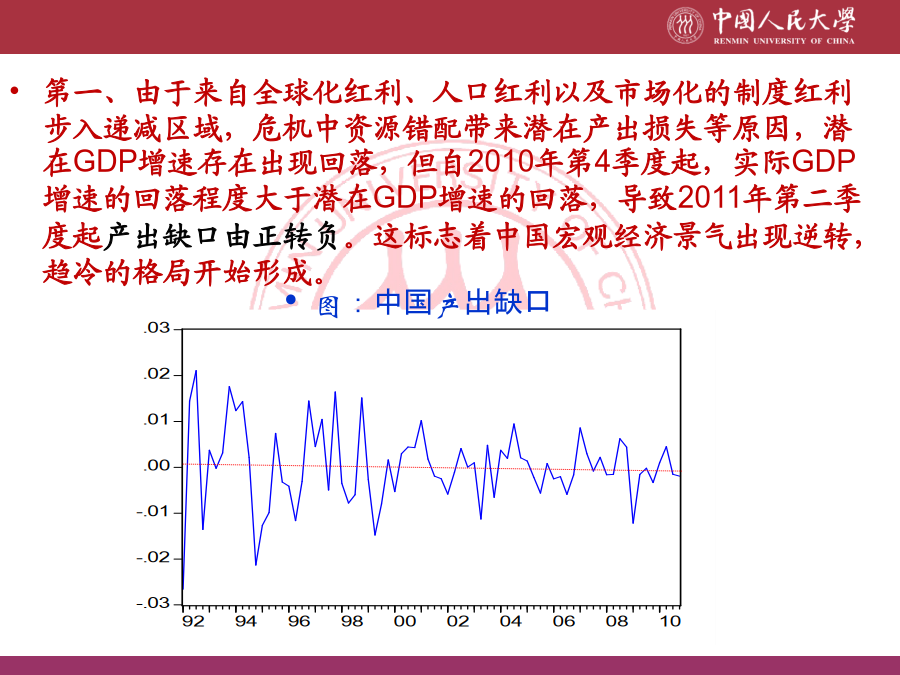

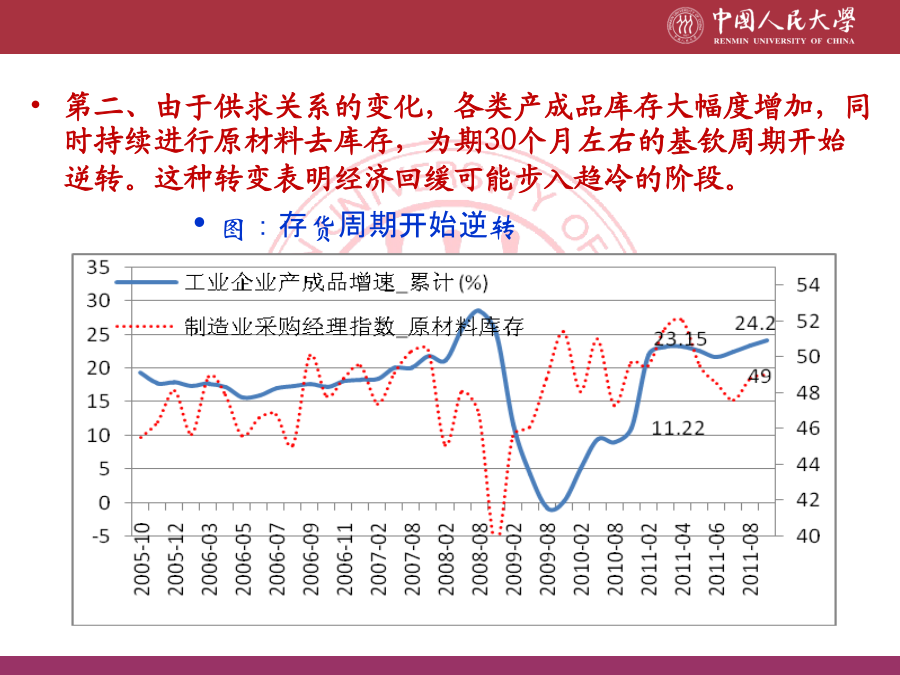

中国宏观经济形势分析1、经济增长逐季趋缓2、产出缺口由正转负,经济萧条初步显现第一、由于来自全球化红利、人口红利以及市场化的制度红利步入递减区域,危机中资源错配带来潜在产出损失等原因,潜在GDP增速存在出现回落,但自2010年第4季度起,实际GDP增速的回落程度大于潜在GDP增速的回落,导致2011年第二季度起产出缺口由正转负。这标志着中国宏观经济景气出现逆转,趋冷的格局开始形成。第二、由于供求关系的变化,各类产成品库存大幅度增加,同时持续进行原材料去库存,为期30个月左右的基钦周期开始逆转。这种转变表明

中国宏观经济形势分析框架_中国人民大学.ppt

中国宏观经济形势分析1、经济增长逐季趋缓2、产出缺口由正转负,经济萧条初步显现第一、由于来自全球化红利、人口红利以及市场化的制度红利步入递减区域,危机中资源错配带来潜在产出损失等原因,潜在GDP增速存在出现回落,但自2010年第4季度起,实际GDP增速的回落程度大于潜在GDP增速的回落,导致2011年第二季度起产出缺口由正转负。这标志着中国宏观经济景气出现逆转,趋冷的格局开始形成。第二、由于供求关系的变化,各类产成品库存大幅度增加,同时持续进行原材料去库存,为期30个月左右的基钦周期开始逆转。这种转变表明

中国宏观经济形势分析框架中国人民大学.ppt

中国宏观经济形势分析1、经济增长逐季趋缓2、产出缺口由正转负,经济萧条初步显现第一、由于来自全球化红利、人口红利以及市场化的制度红利步入递减区域,危机中资源错配带来潜在产出损失等原因,潜在GDP增速存在出现回落,但自2010年第4季度起,实际GDP增速的回落程度大于潜在GDP增速的回落,导致2011年第二季度起产出缺口由正转负。这标志着中国宏观经济景气出现逆转,趋冷的格局开始形成。第二、由于供求关系的变化,各类产成品库存大幅度增加,同时持续进行原材料去库存,为期30个月左右的基钦周期开始逆转。这种转变表明

中国宏观经济形势分析框架.ppt

中国宏观经济形势分析1、经济增长逐季趋缓2、产出缺口由正转负,经济萧条初步显现第一、由于来自全球化红利、人口红利以及市场化的制度红利步入递减区域,危机中资源错配带来潜在产出损失等原因,潜在GDP增速存在出现回落,但自2010年第4季度起,实际GDP增速的回落程度大于潜在GDP增速的回落,导致2011年第二季度起产出缺口由正转负。这标志着中国宏观经济景气出现逆转,趋冷的格局开始形成。第二、由于供求关系的变化,各类产成品库存大幅度增加,同时持续进行原材料去库存,为期30个月左右的基钦周期开始逆转。这种转变表明

中国宏观经济形势分析.docx

中国宏观经济形势分析中国宏观经济形势分析自从2008年次贷危机和欧债危机以来,由于国际经济严峻的形势给中国带来的负面影响,经过我国政府不断的努力,现在正处在由企稳回升走向全面恢复的关键阶段,应努力保持来之不易的经济成果,妥善处理经济运行中的突出矛盾与困难,为下一阶段经济平稳运行打好基础。宏观调控应根据新形势新情况不断提高政策的针对性和灵活性,把握好政策实施的力度、节奏和重点。2013宏观经济政策分析一、2013经济指标分析(一)国内生产总值分析持续快速增长一季度,我国国内生产总值达到118855亿元,同比