上市公司定向增发公告效应及其影响因素研究-XXXX证券市场导报.pdf

宏硕****mo

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

上市公司定向增发公告效应及其影响因素研究-XXXX证券市场导报.pdf

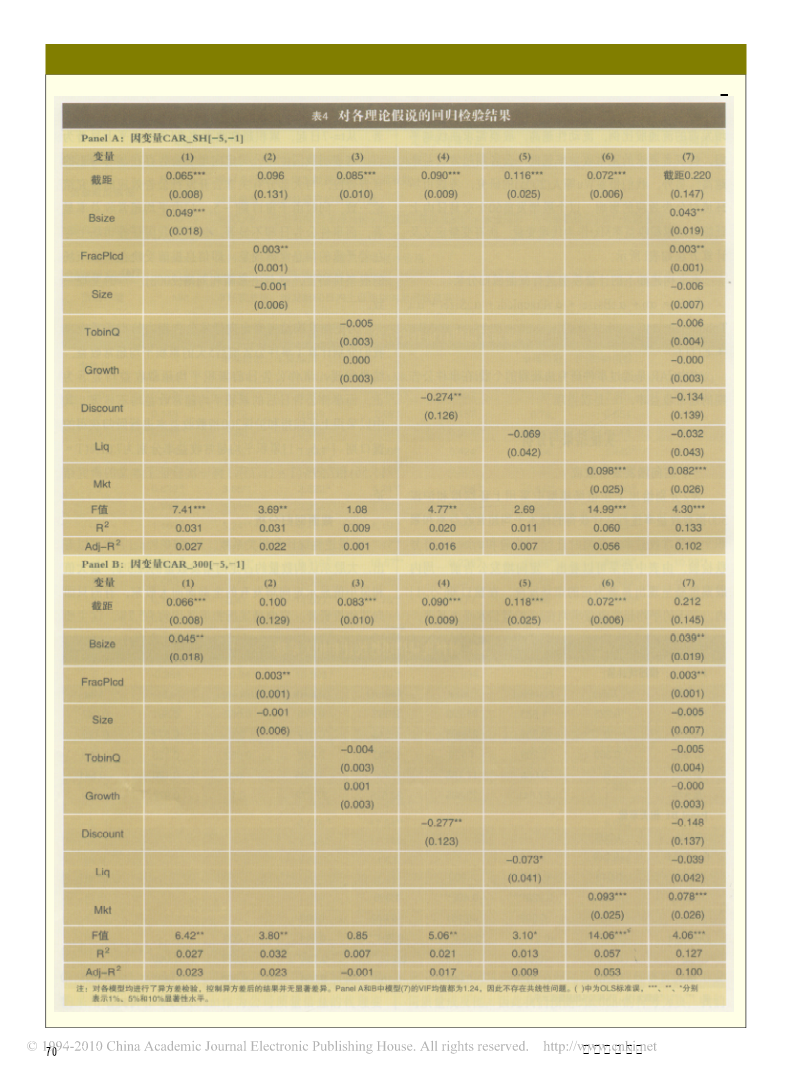

理论综合上市公司定向增发公告效应及其影响因素研究徐寿福(上海财经大学金融学院,上海200433)摘要:我国上市公司定向增发存在显著为正的公告效应,在定向增发预案公告日前一周左右的时间内,定向增发公司股票累积平均超常收益率约为7.6%。进一步的研究发现,监督效应假说和信息效应假说具有一定的解释能力。大股东认购比例越高,未来对上市公司经营管理可能产生的监督效应越大,从而提升上市公司投资效率和公司价值。上市公司价值不确定性越大,公告期内超常收益率越高。关键词:上市公司;定向增发;公告效应;公司再融资Abstra

影响我国上市公司定向增发公告效应的因素分析.docx

影响我国上市公司定向增发公告效应的因素分析随着我国上市公司数量的增加,定向增发成为上市公司募集资金的重要手段。定向增发是指已在上市交易市场上发行股票的公司,在公开发行后以非公开方式向特定投资者增发股份的行为。它的实施必须经过证监会的批准,并且必须遵循严格的法律法规。定向增发公告是定向增发的前期准备工作,其效应决定着定向增发的成功与否。对我国上市公司定向增发公告效应的因素,可以从以下几个方面开展分析。一、公司基本情况公司基本情况是影响定向增发公告效应的重要因素之一。基本情况包括公司的规模、经营状况、盈利能力

A股市场的增发公告效应及其影响因素研究.docx

A股市场的增发公告效应及其影响因素研究近年来,随着我国资本市场的不断发展壮大,增发成为了上市公司再融资的主要手段之一。在A股市场中,增发公告的效应不是一般的重要,它涉及到上市公司的估值、资本结构调整、上市公司的融资环境以及市场参与者的投资收益等多方面的问题。因此,探讨A股市场的增发公告效应及其影响因素,对于理解资本市场的发展规律,提高市场参与者的决策能力,对于促进我国金融市场的稳定和繁荣具有重要的现实意义。一、增发公告的效应研究1、增发公告对公司股价的影响在我国A股市场中,上市公司发布增发公告后,投资者普

我国上市公司定向增发的股价效应及其影响因素研究.docx

我国上市公司定向增发的股价效应及其影响因素研究摘要:本文围绕我国上市公司定向增发的股价效应及其影响因素展开研究。首先梳理了定向增发的定义以及我国定向增发的市场情况;其次,分析了定向增发对上市公司股价的影响因素,包括市场预期、定价方法、增发规模和资金用途等;最后,结合实证研究,探讨了我国上市公司定向增发的股价效应和影响因素。研究结果表明,市场预期、定价方法和资金用途对股价效应产生着重要的影响,而增发规模的影响则较为有限。关键词:定向增发;股价效应;市场预期;定价方法;增发规模;资金用途一、引言定向增发是指公

上市公司定向增发公告效应及影响因素分析的中期报告.docx

上市公司定向增发公告效应及影响因素分析的中期报告本中期报告旨在分析上市公司定向增发公告的效应及影响因素,以期为相关研究提供一定的参考。一、研究背景及意义定向增发是上市公司发行股票的一种方式,通常是由上市公司向特定投资者私下发售股票,以获得资金。与公开发行相比,定向增发的目的更加具体,投资者更加确定,发行周期也更加短暂。因此,在发行之前,对于公告的分析和研究具有重要的意义。定向增发公告是上市公司公开信息披露的一部分,它可以充分反映市场对于该公司未来发展的看法和预期。因此,通过研究定向增发公告的效应及影响因素