旅游企业营运资本管理.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共68页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

旅游企业营运资本管理.ppt

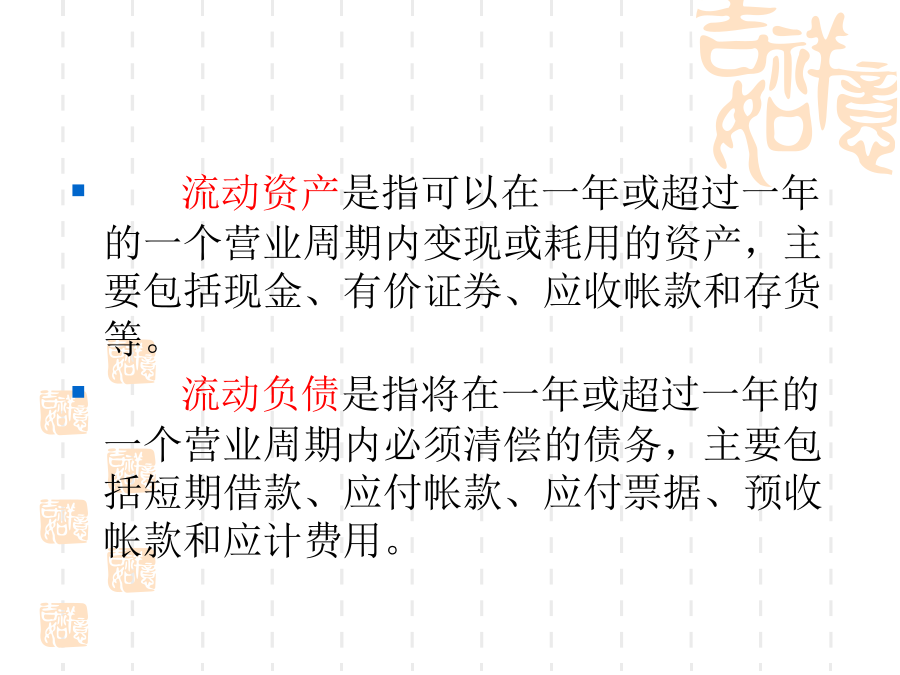

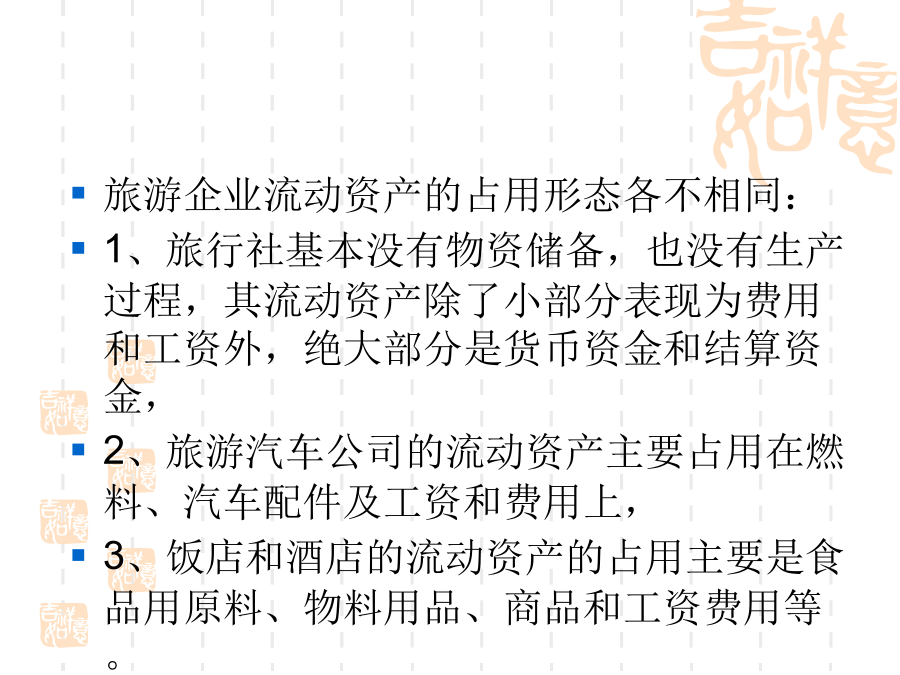

第8章旅游企业营运资本第一节旅游企业营运资本概述一、旅游企业营运资金的概念(二)狭义营运资金的来源流动资产+非流动资产=流动负债+长期负债+所有者权益流动资产-流动负债=长期负债+所有者权益-非流动资产即营运资金=长期负债+所有者权益-非流动资产可以得出狭义营运资金有三个来源。二、营运资金的特点:旅游企业流动资产的占用形态各不相同:1、旅行社基本没有物资储备,也没有生产过程,其流动资产除了小部分表现为费用和工资外,绝大部分是货币资金和结算资金,2、旅游汽车公司的流动资产主要占用在燃料、汽车配件及工资和费用

旅游财务管理企业营运资本管理.ppt

旅游财务管理企业营运资本管理第一节现金管理二、现金管理的目的旅游企业的库存现金不会产生收益,其银行存款的利率也微乎其微,大大低于企业经营所得的资金利润率和其他长期投资的收益率。因此,从收益的角度来看,企业持有的现金越少越好。但从交易和预防两个方面的原因考虑,企业又必须持有一定数量的现金。所以,现金管理的目的,就是要加强对现金日常收入和支出的管理,在确保企业正常业务与预防因素所需现金数量的前提下,确定一个适当的现金持有量,使企业无多余的闲置资金,从而提高企业的资金收益率,实现财务管理的目标。三、现金管理的方

6章旅游企业营运资本(资产)管理.pptx

第六章旅游企业营运资本管理第一节旅游企业资产管理概述二、长期资产管理概述能够在很多会计期为旅游企业提供经济效益的资产项目可分为有形资产和无形资产两大类有形资产:实物形态的固定资产(投入大回收期长;变现能力差、投资不可逆;价值补偿和实物更新不一致)无形资产:指企业为生产商品或提供劳务、出租给他人、或为管理目的而持有的没有实物形态的非货币性长期资产(无物质实体;可带来超额利润;经济效益不确定;排他性)旅游企业的无形资产多为非专利技术、信誉。第二节现金管理二、现金管理的目的旅游企业的库存现金不会产

第五讲-旅游企业营运资本.ppt

练习题----判断题1练习题----判断题2练习题----单项选择题1练习题----单项选择题2练习题----单项选择题3练习题----单项选择题4练习题----单项选择题5练习题----多项选择题1练习题----多项选择题2练习题----多项选择题3练习题----多项选择题4练习题----计算分析题1练习题----计算分析题2

企业营运资本管理与效率分析.docx

企业营运资本管理与效率分析企业营运资本管理与效率分析摘要:企业营运资本是指用于支持日常运营活动的资金,包括应收账款、存货、应付账款等。合理管理和高效利用营运资本是企业获得可持续发展的关键要素之一。本论文将从理论和实践两个方面分析企业营运资本管理的重要性,并探讨如何提高资本利用效率,从而提升企业综合竞争力。一、引言企业营运资本对于企业的日常运营至关重要。科学合理地管理和使用营运资本能够提高企业的运作效率,降低资金成本,增强企业的盈利能力。因此,加强企业营运资本管理已成为企业管理的重要内容之一。本论文将从如何