固定资产折旧时间因素及利润影响的数量分析.docx

骑着****猪猪

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

固定资产折旧时间因素及利润影响的数量分析.docx

固定资产折旧时间因素及利润影响的数量分析固定资产折旧是指在使用固定资产的过程中,因使用寿命的递减而引起的部分价值的损失。固定资产折旧的时间因素及其对利润的影响是建立在企业项目决策过程中的,因此对企业的经济效益有着重要的影响。首先,固定资产折旧时间对于企业的生产经营过程具有极大的影响。如果企业对于固定资产的折旧时间判断不准确,可能会导致企业在生产过程中出现停产等现象,加大了资本的浪费,从而降低了企业的生产效率和经济效益。特别是对于高投入、高耗能、高维修等大型固定资产,在生产经营中扮演了重要角色。因此,对于固

影响利润的因素分析.xlsx

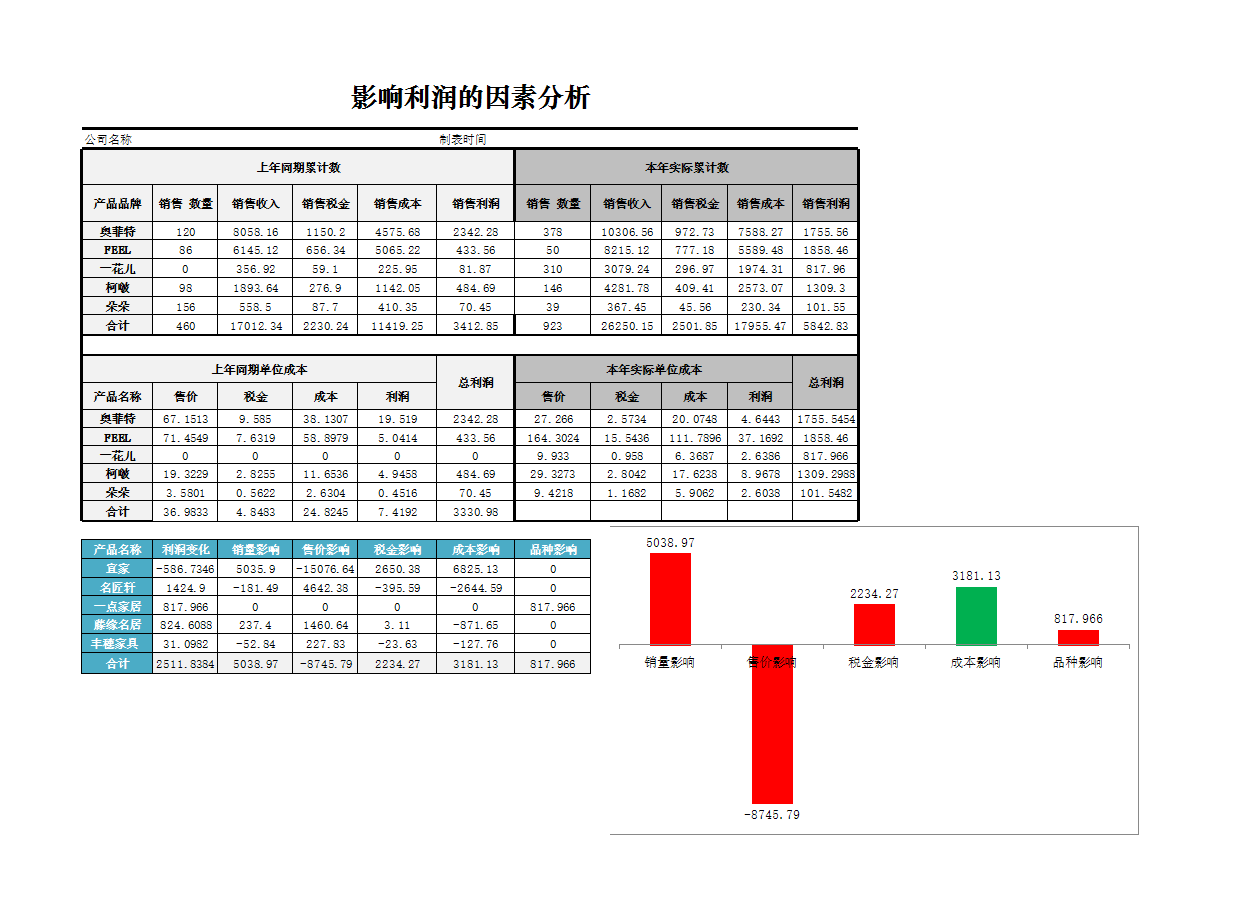

影响利润的因素分析公司名称制表时间上年同期累计数本年实际累计数产品品牌销售数量销售收入销售税金销售成本销售利润销售数量销售收入销售税金销售成本奥菲特1208058.161150.24575.682342.2837810306.56972.737588.27FEEL866145.12656.345065.22433.56508215.12777.185589.48一花儿0356.9259.1225.9581.873103079.24296.971974.31柯啵981893.64276.91142.0548

影响利润的因素分析.xlsx

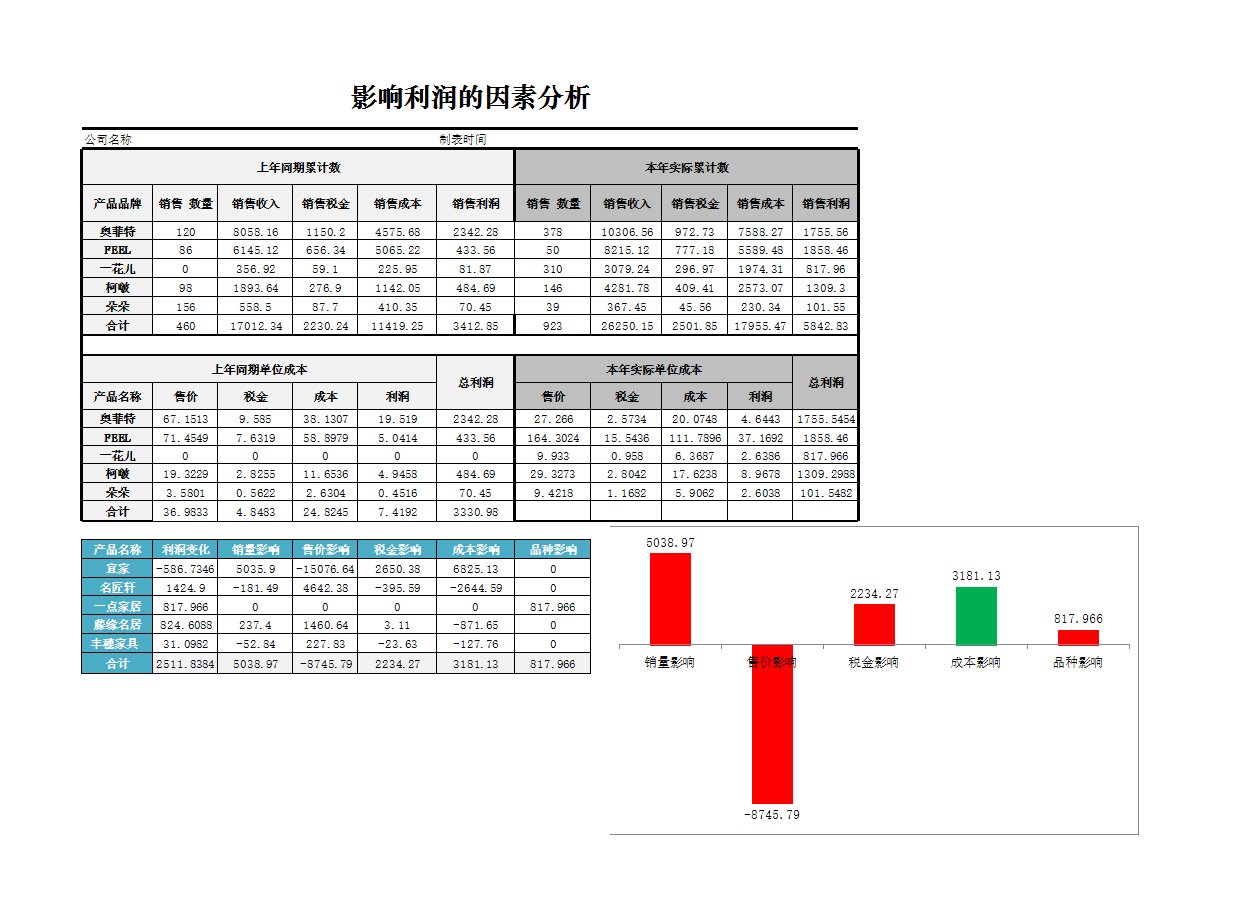

影响利润的因素分析公司名称制表时间上年同期累计数本年实际累计数产品品牌销售数量销售收入销售税金销售成本销售利润销售数量销售收入销售税金销售成本奥菲特1208058.161150.24575.682342.2837810306.56972.737588.27FEEL866145.12656.345065.22433.56508215.12777.185589.48一花儿0356.9259.1225.9581.873103079.24296.971974.31柯啵981893.64276.91142.0548

影响利润的因素分析图表.xlsx

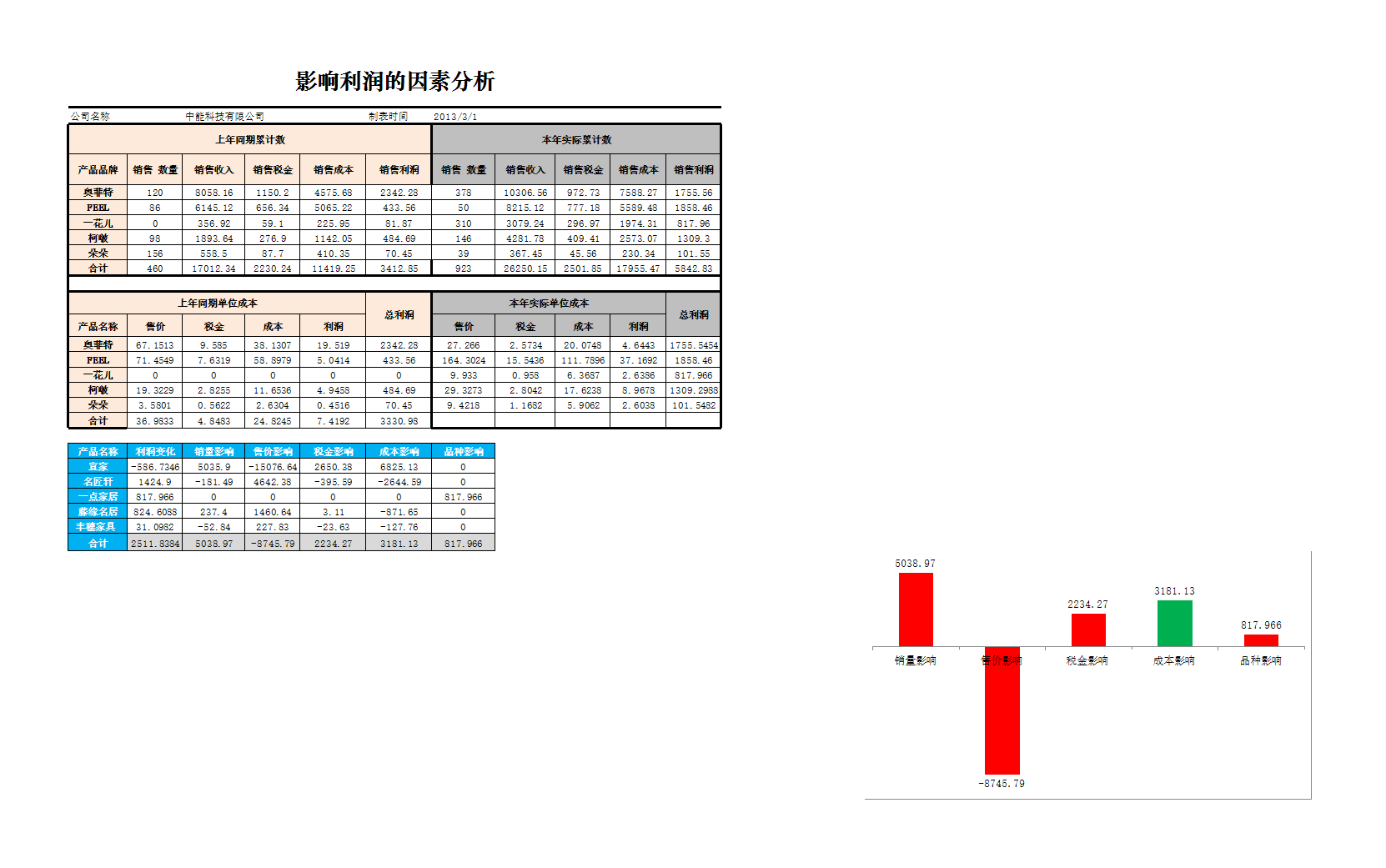

影响利润的因素分析公司名称中能科技有限公司制表时间2013/3/1上年同期累计数本年实际累计数产品品牌销售数量销售收入销售税金销售成本销售利润销售数量销售收入销售税金销售成本奥菲特1208058.161150.24575.682342.2837810306.56972.737588.27FEEL866145.12656.345065.22433.56508215.12777.185589.48一花儿0356.9259.1225.9581.873103079.24296.971974.31柯啵981893.

影响利润的因素分析图表.xlsx

影响利润的因素分析公司名称中能科技有限公司制表时间2013/3/1上年同期累计数本年实际累计数产品品牌销售数量销售收入销售税金销售成本销售利润销售数量销售收入销售税金销售成本奥菲特1208058.161150.24575.682342.2837810306.56972.737588.27FEEL866145.12656.345065.22433.56508215.12777.185589.48一花儿0356.9259.1225.9581.873103079.24296.971974.31柯啵981893.