舞弊审计概述.ppt

一吃****继勇

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

舞弊与舞弊审计概述.ppt

134789101112131415272829303132本章思考题

舞弊审计概述.ppt

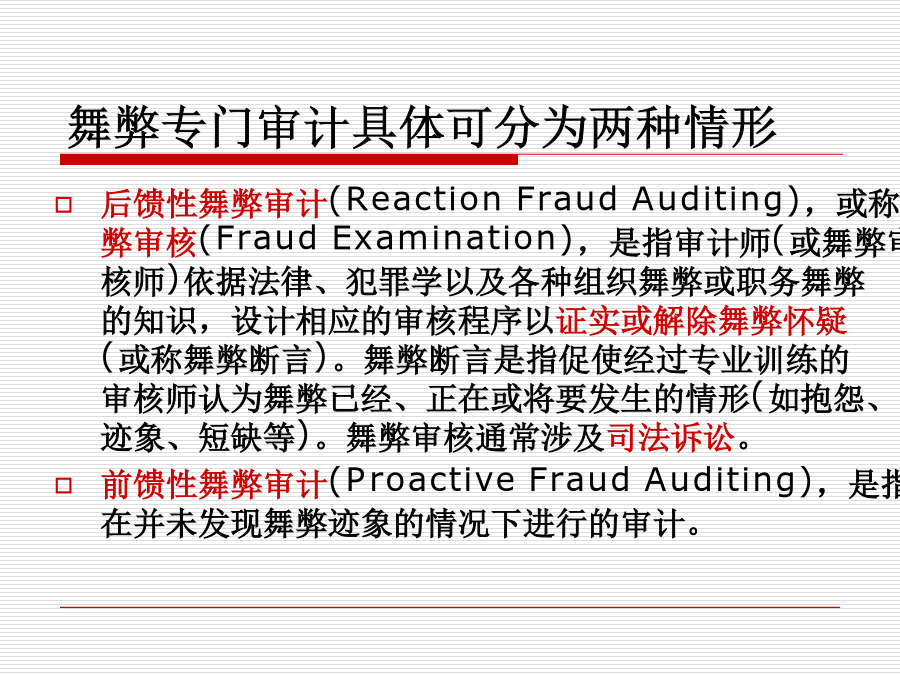

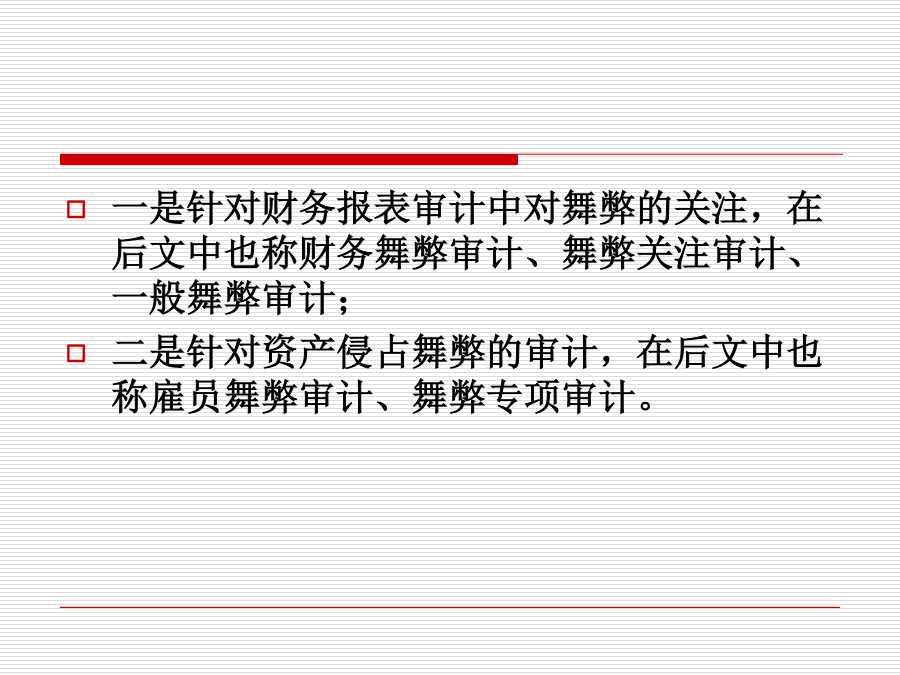

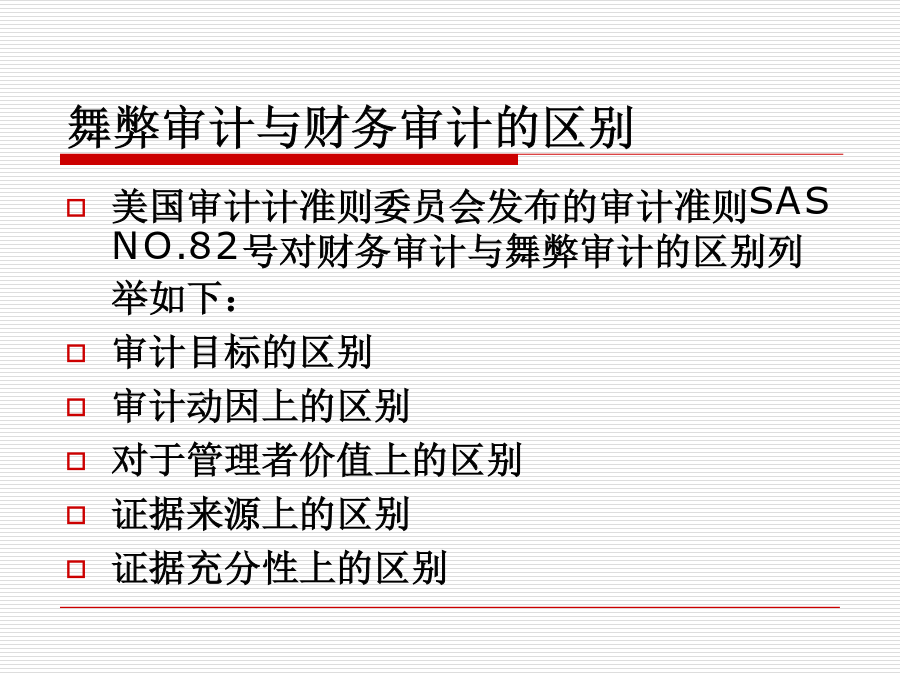

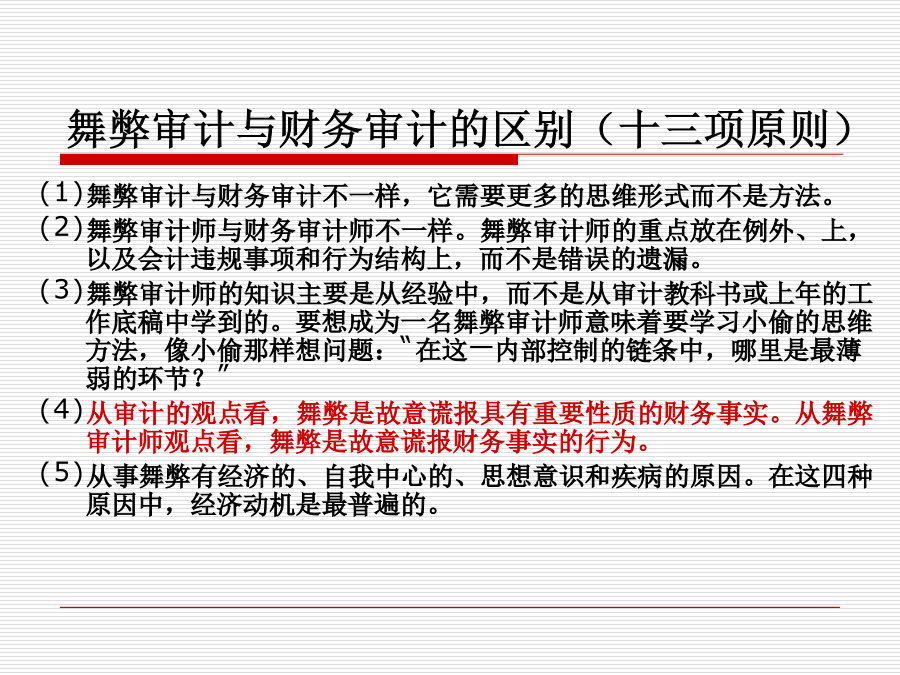

舞弊审计概述舞弊审计的基本概念舞弊审计定义及特点舞弊审计的分类舞弊审计的分类舞弊审计的分类舞弊专门审计具体可分为两种情形舞弊审计与财务审计的区别(1)舞弊审计与财务审计不一样,它需要更多的思维形式而不是方法。(2)舞弊审计师与财务审计师不一样。舞弊审计师的重点放在例外、上,以及会计违规事项和行为结构上,而不是错误的遗漏。(3)舞弊审计师的知识主要是从经验中,而不是从审计教科书或上年的工作底稿中学到的。要想成为一名舞弊审计师意味着要学习小偷的思维方法,像小偷那样想问题:“在这—内部控制的链条中,哪里是最薄弱

舞弊审计概述.ppt

舞弊审计概述舞弊审计的基本概念舞弊审计定义及特点舞弊审计的分类舞弊审计的分类舞弊审计的分类舞弊专门审计具体可分为两种情形舞弊审计与财务审计的区别(1)舞弊审计与财务审计不一样,它需要更多的思维形式而不是方法。(2)舞弊审计师与财务审计师不一样。舞弊审计师的重点放在例外、上,以及会计违规事项和行为结构上,而不是错误的遗漏。(3)舞弊审计师的知识主要是从经验中,而不是从审计教科书或上年的工作底稿中学到的。要想成为一名舞弊审计师意味着要学习小偷的思维方法,像小偷那样想问题:“在这—内部控制的链条中,哪里是最薄弱

1-舞弊与舞弊审计概述.ppt

舞弊审计1、舞弊及舞弊审计概论1.1.3舞弊动因理论1)舞弊三角理论缺少控制或控制存在缺陷构成要素未对舞弊者予以处罚1.3舞弊审计概述1.3.2舞弊审计的起源和发展1.3.3舞弊审计的特点本章思考题

舞弊审计理论概述与案例分析论文.docx

舞弊审计理论概述与案例分析论文舞弊审计理论概述与案例分析论文一、引言从现代审计产生以来,舞弊审计已经成为审计工作的重要研究领域。伴随着审计事业的日益发展,舞弊审计在国民经济发展中扮演着越来越重要的角色。对舞弊审计的日益重视,不仅是审计法等相关法律的要求,同时也是现代经济发展的客观需求。舞弊审计在我国审计实践中应广泛的开展。二、舞弊审计理论概述1.舞弊审计的概念舞弊审计通常是指审计机构或者人员在执业过程中要始终持有谨慎态度,应用审计方法和工具,进行舞弊研究和分析,以此来发现舞弊的一些具体行为等为最终目的的审