新租赁准则税收处理变化及对企业经营影响分析.doc

努力****采萍

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

新租赁准则税收处理变化及对企业经营影响分析.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!新租赁准则税收处理变化及对企业经营影响分析2016年1月,国际会计准则理事会(IASB)发布了《国际财务报告准则第16号租赁》(IFRS16),自2019年1月1日起实施。为推动我国企业会计准则与国际财务报告准则的趋同,财政部借鉴IFRS16,发布了《企业会计准则第21号租赁(修订)(征求意见稿)》(以下简称征求意见稿,为分析方便,现行有效的租赁准则称为原租赁准则)。整体而言,征求意见稿和IFRS保持了较为一致的口径,但与旧租赁准则相比,发生了

新租赁准则税收处理变化及对企业经营影响分析.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!新租赁准则税收处理变化及对企业经营影响分析2016年1月,国际会计准则理事会(IASB)发布了《国际财务报告准则第16号租赁》(IFRS16),自2019年1月1日起实施。为推动我国企业会计准则与国际财务报告准则的趋同,财政部借鉴IFRS16,发布了《企业会计准则第21号租赁(修订)(征求意见稿)》(以下简称征求意见稿,为分析方便,现行有效的租赁准则称为原租赁准则)。整体而言,征求意见稿和IFRS保持了较为一致的口径,但与旧租赁准则相比,发生了

新租赁准则的变化及影响分析.pdf

新租赁准则的变化及影响分析1.引言1.1背景介绍近年来,中国国家相关部门对于企业会计准则进行了多次修改和完善,以适应经济发展和国际会计标准的要求。新租赁准则的出台是一个备受关注的议题。在过去,租赁活动在企业财务报表中往往被忽略,导致存在许多租赁合同未予披露的情况。为了增加透明度和准确性,国家相关部门对租赁活动做出了新的规范和要求。新租赁准则的出台,不仅对企业的财务报表编制和披露提出了更高的要求,还对企业的经营和管理带来了一定的影响。企业需要重新审视其租赁活动,合理规划资产负债表的结构,调整现金流量表的情况

浅析新租赁准则的会计处理及变化影响.pdf

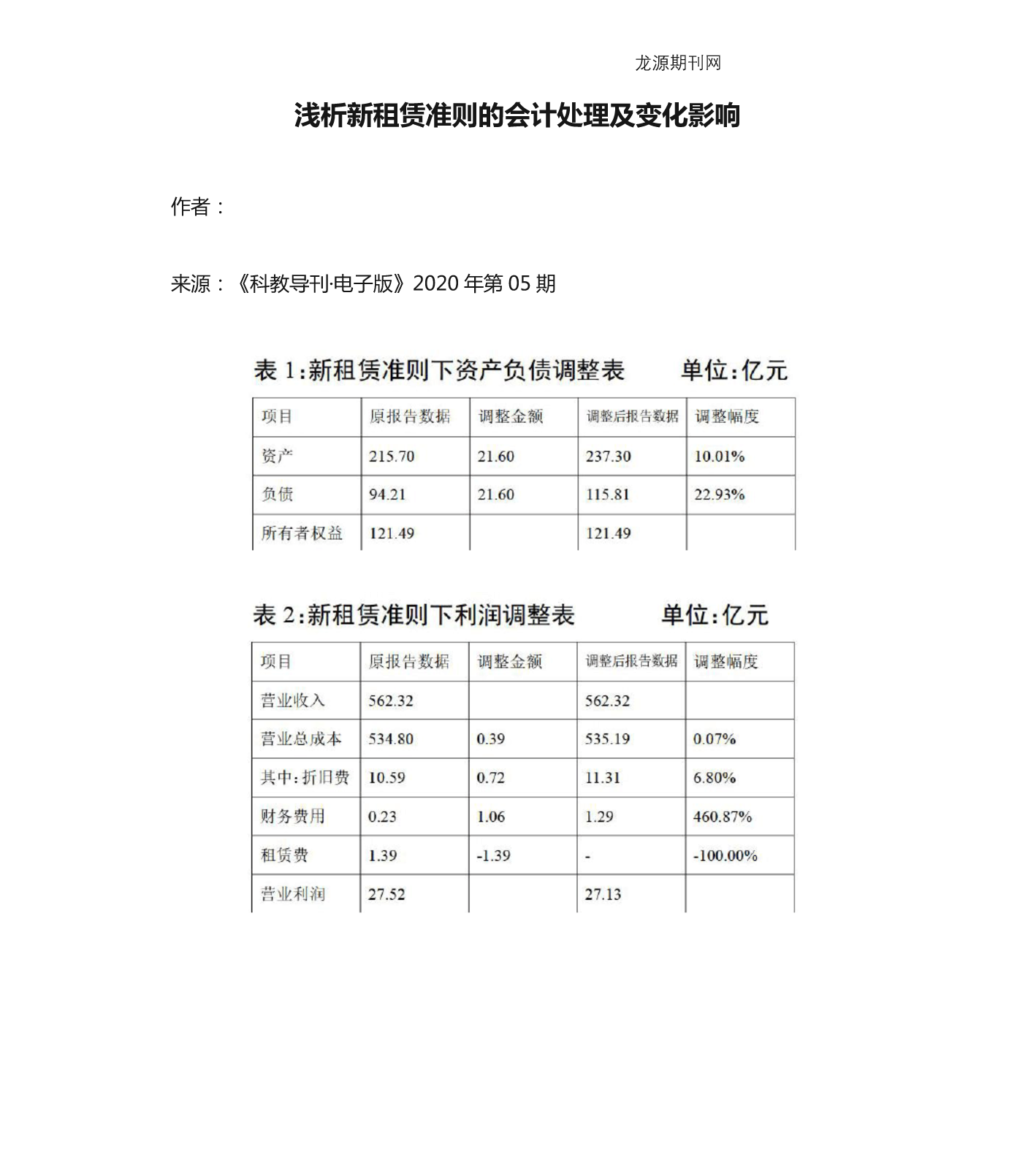

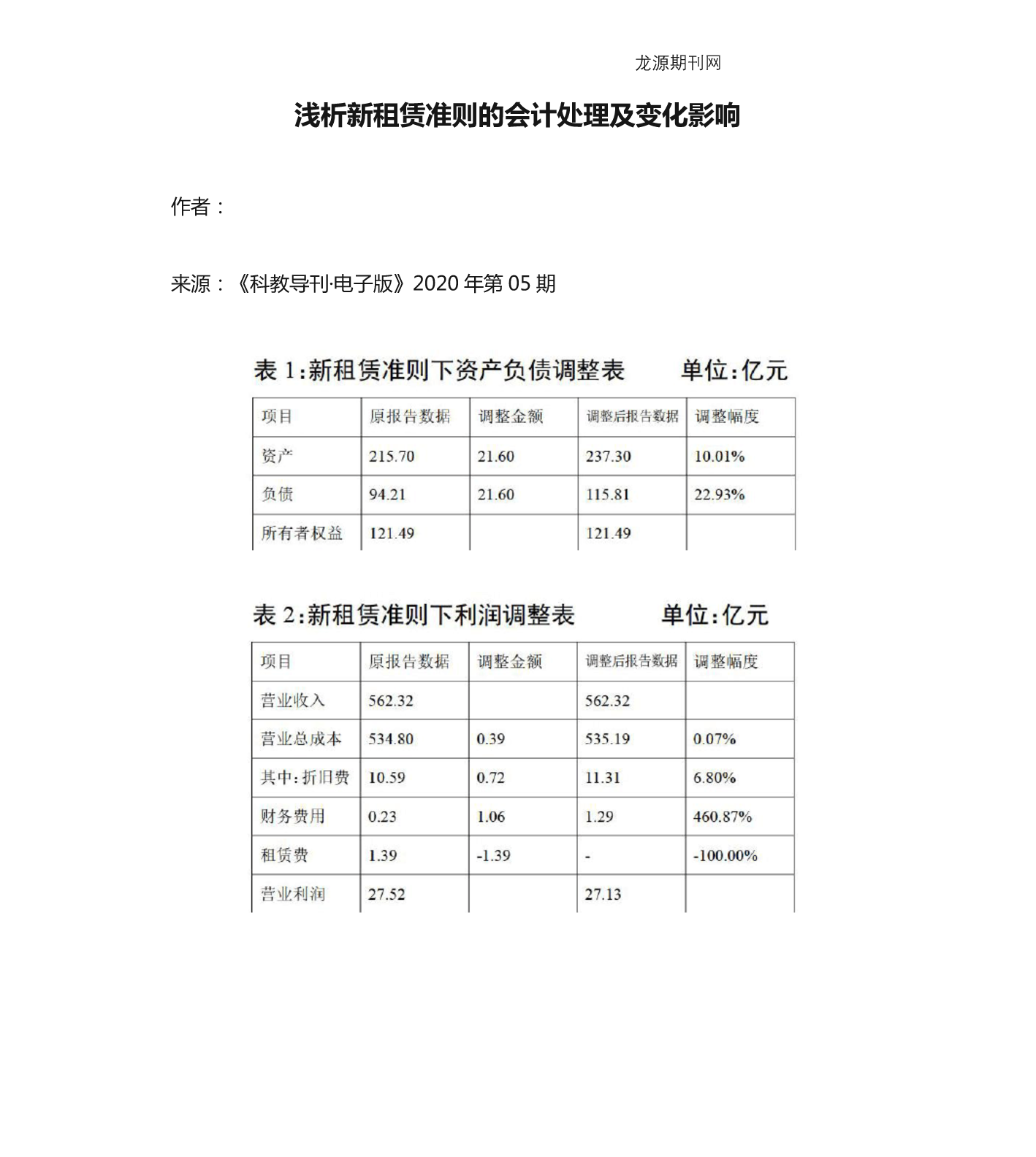

龙源期刊网浅析新租赁准则的会计处理及变化影响作者:***来源:《科教导刊·电子版》2020年第05期龙源期刊网摘要2018年12月财政部发布了《企业会计准则第21号——租赁》,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。新租赁则实施后租赁业务的会计确认、计量、报告及变化是本文关注的重点。关键词租赁业务租赁准则变化影响1租赁的确认与计量新租赁准则对租赁业务进行了重新定义,引入了“

浅析新租赁准则的会计处理及变化影响.pdf

龙源期刊网浅析新租赁准则的会计处理及变化影响作者:***来源:《科教导刊·电子版》2020年第05期龙源期刊网摘要2018年12月财政部发布了《企业会计准则第21号——租赁》,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。新租赁则实施后租赁业务的会计确认、计量、报告及变化是本文关注的重点。关键词租赁业务租赁准则变化影响1租赁的确认与计量新租赁准则对租赁业务进行了重新定义,引入了“