电大网考中级财务会计一.docx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

电大网考中级财务会计一.docx

中级财务会计(一)客观题单项选择题(共30题,共60分)1.企业一般不得从本单位的现金收入中直接支付现金,因特殊情况需要支付的,应事先报经()审查批准A主管领导B开户银行C上级主管部门领导D当地财税部门参考答案:B;考生答案:--;试题分数:2;考生得分:22.在()计量模式下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量A可变现净值B重置成本C现值D公允价值参考答案:B;考生答案:B;试题分数:2;考生得分:23.下列票据中应作为应收票据核算的是()A现金支票B银行本票C商业汇

电大网考中级财务会计一3.pdf

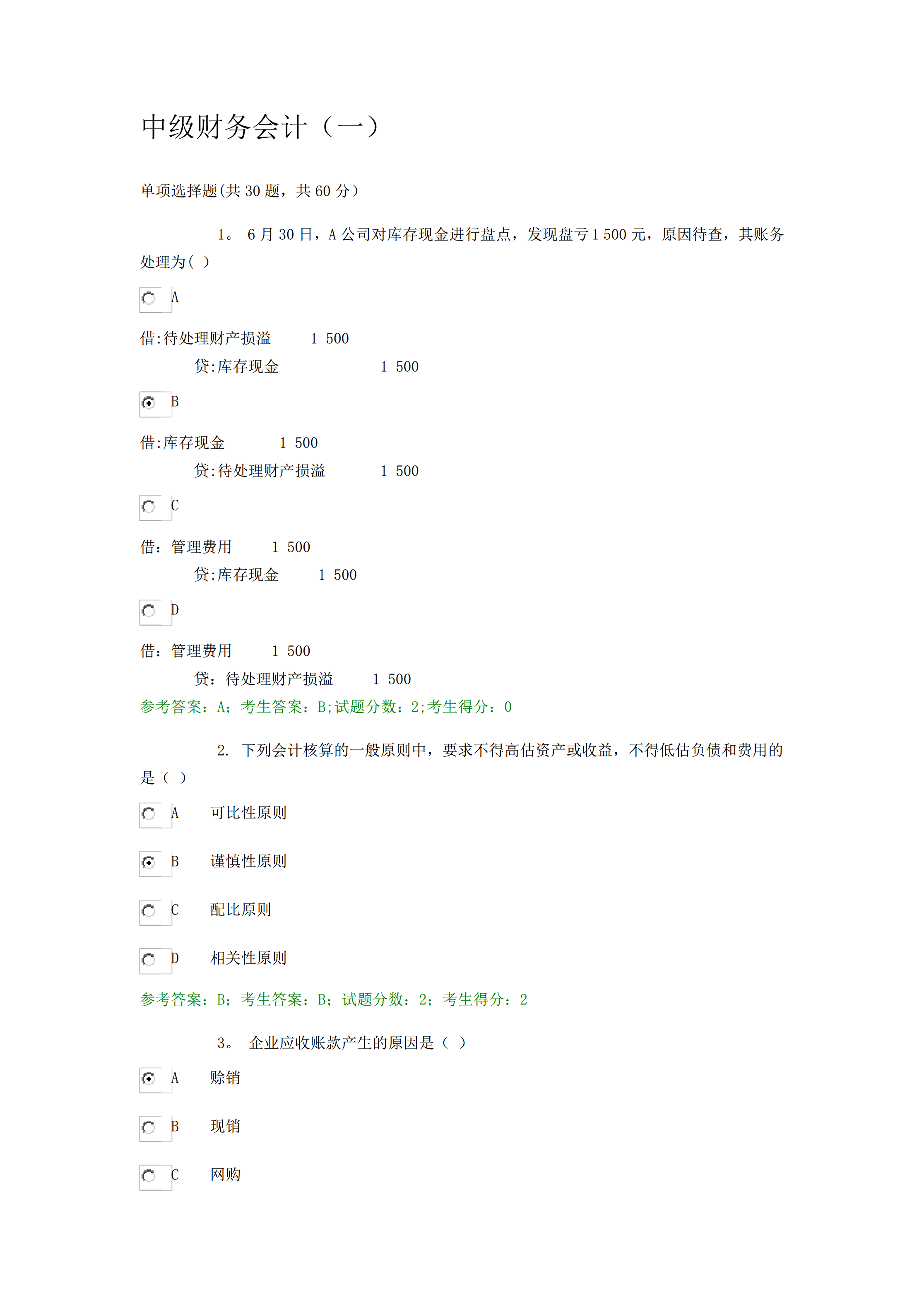

中级财务会计(一)单项选择题(共30题,共60分)1。6月30日,A公司对库存现金进行盘点,发现盘亏1500元,原因待查,其账务处理为()A借:待处理财产损溢1500贷:库存现金1500B借:库存现金1500贷:待处理财产损溢1500C借:管理费用1500贷:库存现金1500D借:管理费用1500贷:待处理财产损溢1500参考答案:A;考生答案:B;试题分数:2;考生得分:02.下列会计核算的一般原则中,要求不得高估资产或收益,不得低估负债和费用的是()A可比性原则B谨慎性原则C配比原则D相关性原则参考答

电大网考中级财务会计一6.pdf

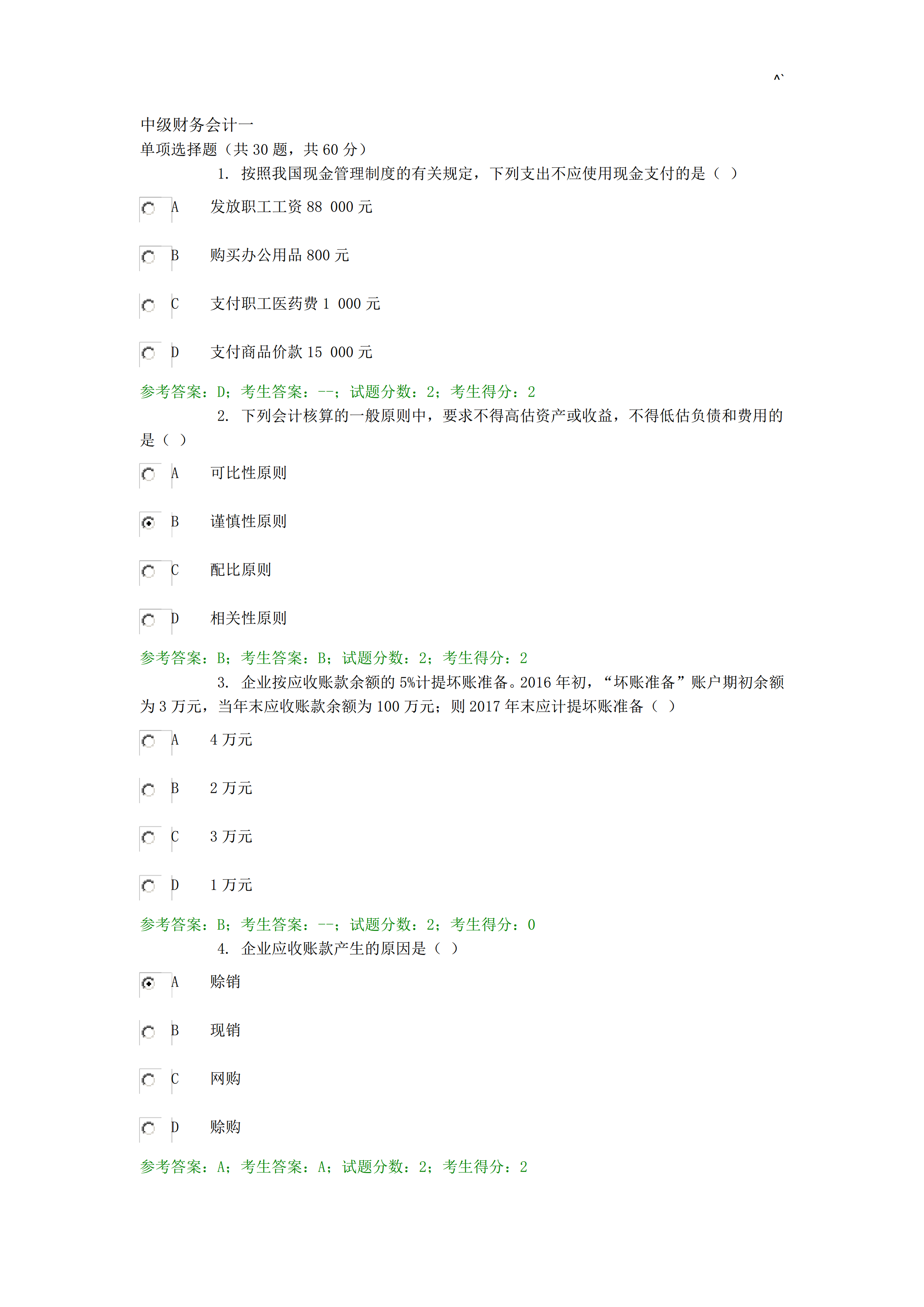

^`中级财务会计一单项选择题(共30题,共60分)1.按照我国现金管理制度的有关规定,下列支出不应使用现金支付的是()A发放职工工资88000元B购买办公用品800元C支付职工医药费1000元D支付商品价款15000元参考答案:D;考生答案:--;试题分数:2;考生得分:22.下列会计核算的一般原则中,要求不得高估资产或收益,不得低估负债和费用的是()A可比性原则B谨慎性原则C配比原则D相关性原则参考答案:B;考生答案:B;试题分数:2;考生得分:23.企业按应收账款余额的5%计提坏账准备。2016年初,

电大网考中级财务会计一2.doc

中级财务会计(一)客观题单项选择题(共30题,共60分)1.企业一般不得从本单位的现金收入中直接支付现金,因特殊情况需要支付的,应事先报经()审查批准A主管领导B开户银行C上级主管部门领导D当地财税部门参考答案:B;考生答案:--;试题分数:2;考生得分:22。在()计量模式下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量A可变现净值B重置成本C现值D公允价值参考答案:B;考生答案:B;试题分数:2;考生得分:23.下列票据中应作为应收票据核算的是()A现金支票B银行本票C商业汇

电大网考中级财务会计一3.pdf

中级财务会计(一)单项选择题(共30题,共60分)1.6月30日,A公司对库存现金进行盘点,发现盘亏1500元,原因待查,其账务处理为()A借:待处理财产损溢1500贷:库存现金1500B借:库存现金1500贷:待处理财产损溢1500C借:管理费用1500贷:库存现金1500D借:管理费用1500贷:待处理财产损溢1500参考答案:A;考生答案:B;试题分数:2;考生得分:02.下列会计核算的一般原则中,要求不得高估资产或收益,不得低估负债和费用的是()A可比性原则B谨慎性原则C配比原则D相关性原则参考答