成本习性分析.ppt

一只****iu

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共153页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

成本习性分析.ppt

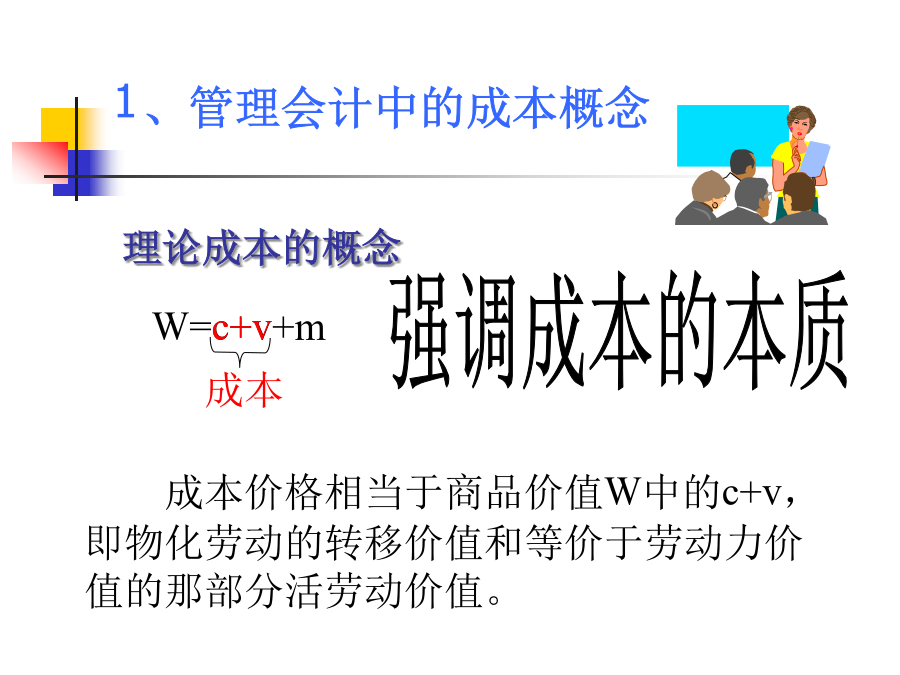

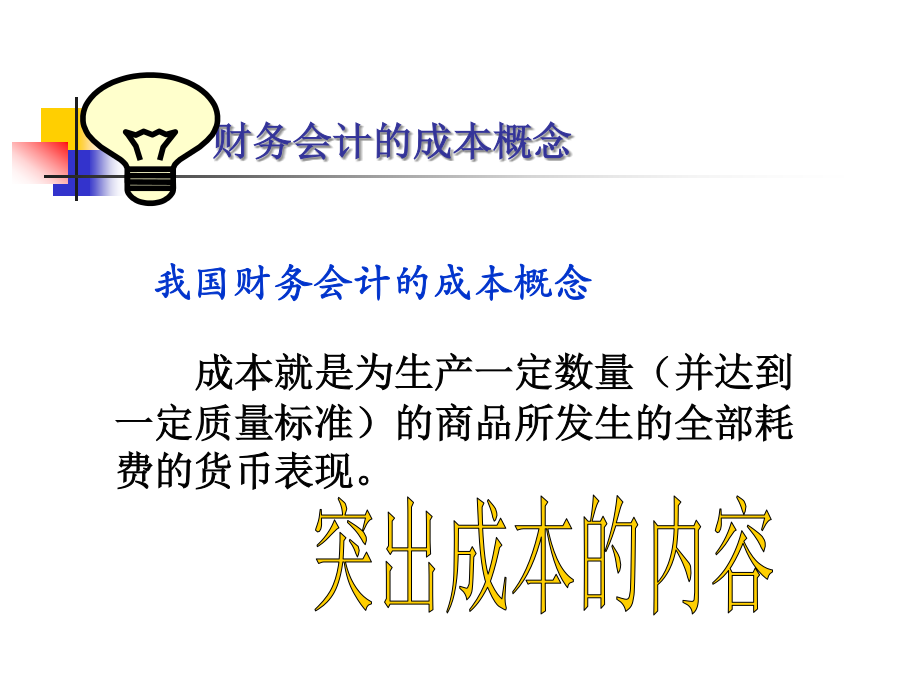

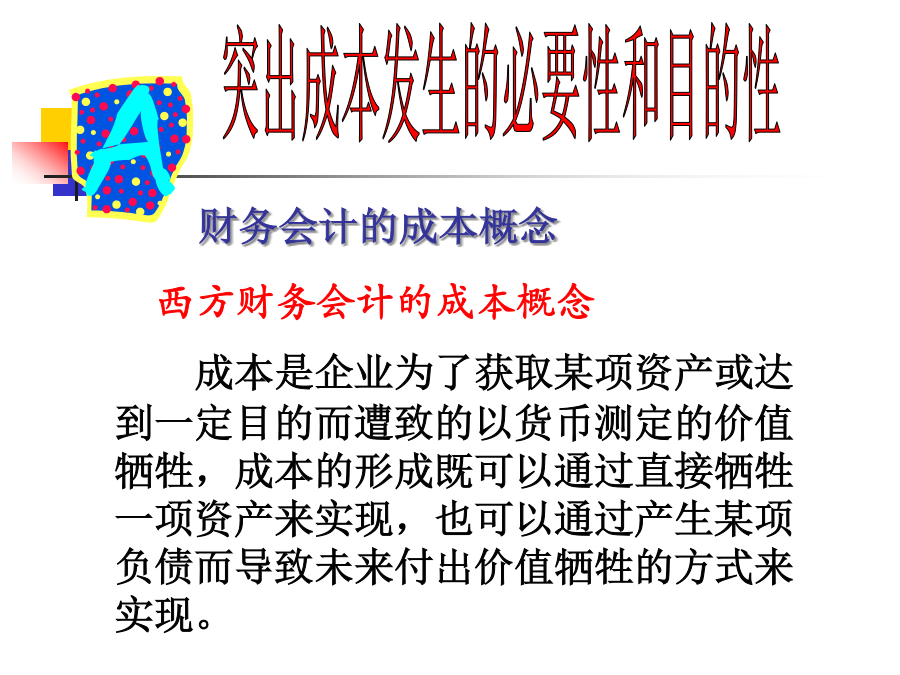

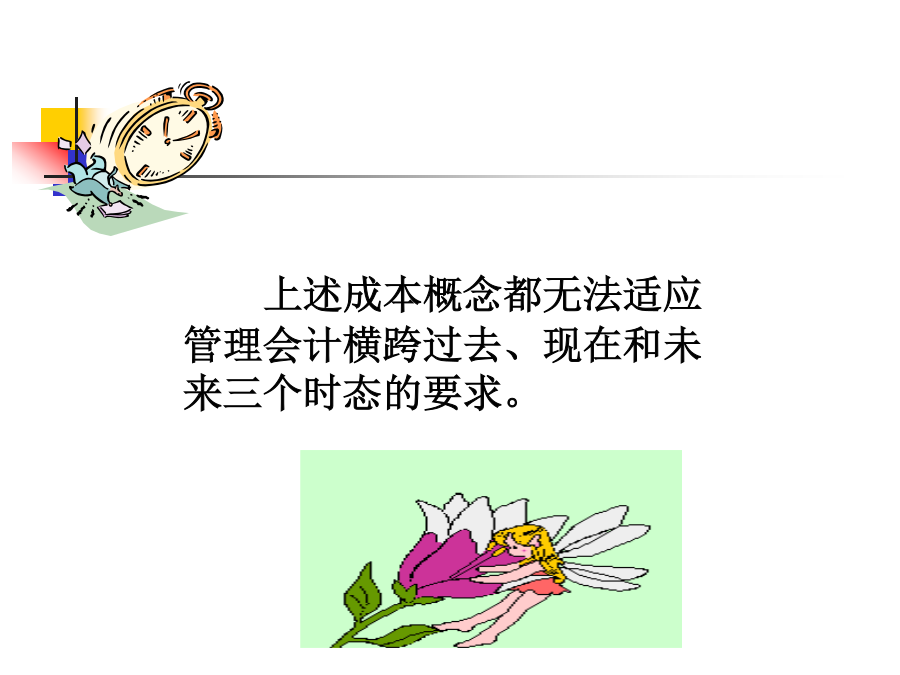

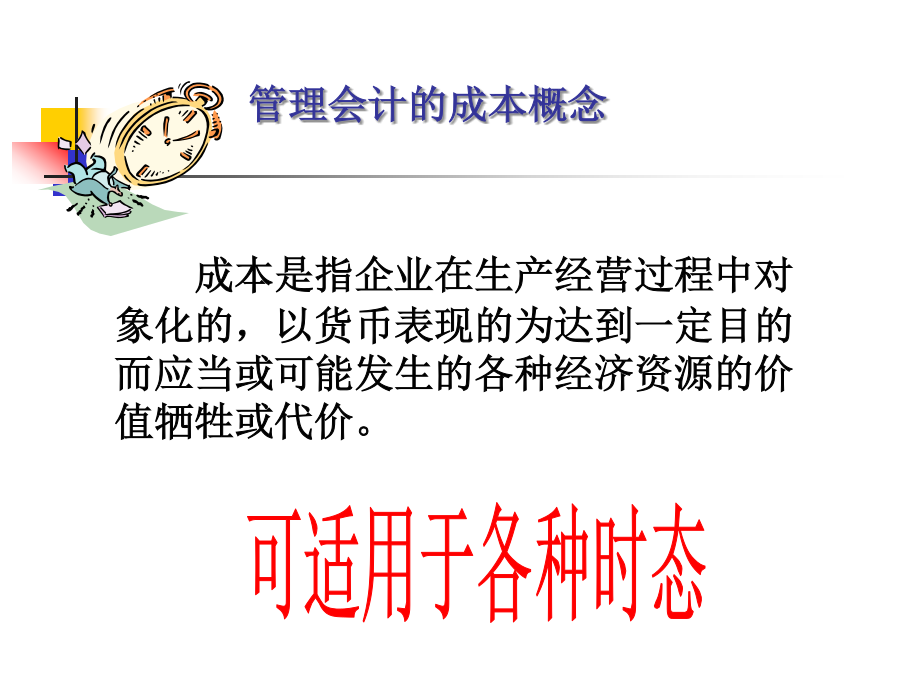

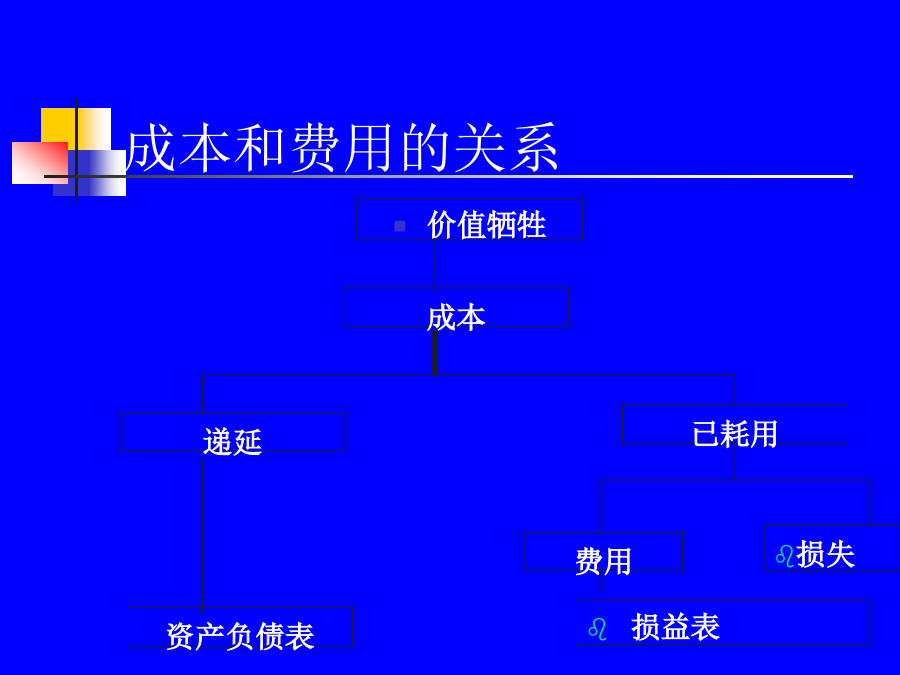

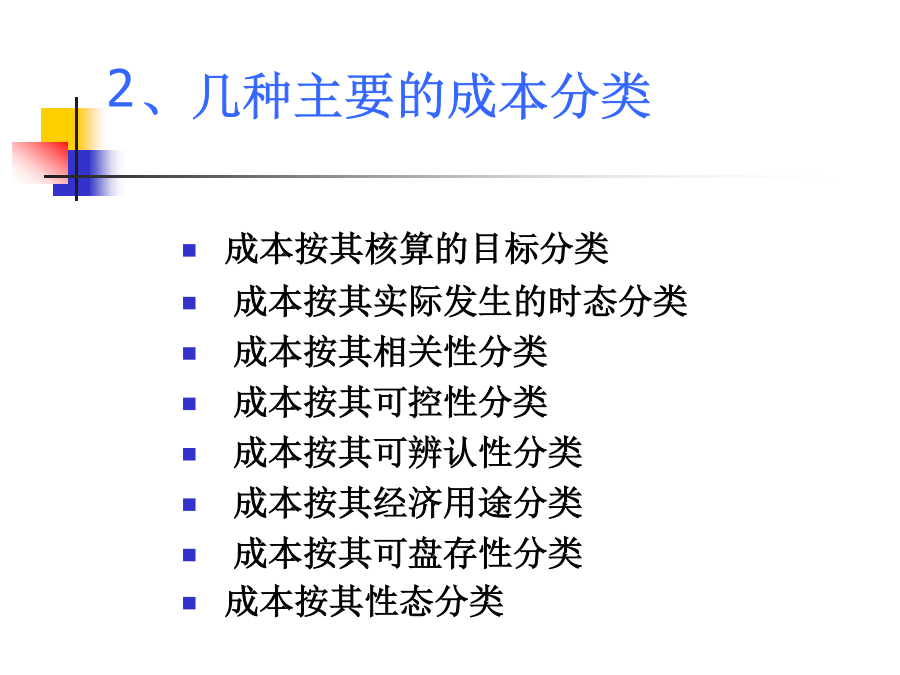

一、成本及其分类理论成本的概念财务会计的成本概念财务会计的成本概念上述成本概念都无法适应管理会计横跨过去、现在和未来三个时态的要求。管理会计的成本概念成本和费用的关系2、几种主要的成本分类分类标志分类结果分类的作用★成本按其核算的目标分类分类标志分类结果成本细分分类的作用★成本按其实际发生的时态分类分类标志分类结果成本细分分类的作用★成本按其相关性分类分类标志分类结果分类的作用★成本按其可控性分类分类标志分类结果分类的作用★成本按其可辨认性分类分类标志分类结果成本细分分类的作用直接材料生产成本直接人工间接

成本习性分析.ppt

第三章成本分類成本習性分析之目的成本習性之分析方法範例學習曲線學習曲線範例解

成本习性分析.doc

第二章成本习性分析掌握成本性态的概念及成本按性态分类,混合成本的分解方法-高低点法,第一节成本分类一、成本按经济用途分类(一)生产成本(制造成本)直接材料直接人工制造费用:间接材料间接人工其他制造费用(二)非生产成本(非制造成本)销售成本管理成本财务成本二、成本按性态分类成本性态:又称成本习性,在一定条件下成本总额对业务总量的依存关系。指成本总额与特定业务量之间的规律性联系。总成本分为固定成本变动成本混合成本(一)固定成本(a)1、定义:成本总额在一定期间和一定业务量范围内,

认识成本习性 开展成本分析.docx

认识成本习性开展成本分析Title:UnderstandingCostBehaviorandConductingCostAnalysisIntroduction:Costbehaviorisafundamentalconceptinmanagerialaccountingthathelpsorganizationsunderstandhowcostschangeinrelationtochangesinactivitylevels.Bystudyingcostbehaviorandconductingco

成本习性与量利分析.ppt

管理会计王耕上海交通大学教授财政部会计准则委员会咨询专家交大昂立股份有限公司总会计师(CFO)上海市审计学会理事、学术委员会委员中国会计学会理事电子邮件:wanggeng@sjtu.edu.cn第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析轿车产量(辆)(即业务量x)轿车产量(辆)(即业务量x)第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析第二章成本习性与本•量•利分析第二章成本习性与本•