股票估值方法.pptx

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票估值方法.doc

摘要:近年来中国的资本市场日益壮大,股票市场更是首当其冲。自2006年开始的新一轮牛市更是将市场人气推至极点,然而伴随着牛市一同到来的是人们对股市泡沫的争论。面对风云变幻的股市,人们又该如何预测股票的价格呢?本文这一问题,对投资学中的相对估值法和绝对估值法做一番简单介绍,并结合实际案例来探讨股票是如何估值的。关键词:相对估值法;绝对估值法;DDM;市盈率;市净率1理论概述对拟发行股票的合理估值是定价的基础。通常的估值方法有两大类:一类是相对估值法,另一类是绝对估值法。1.1相对估值法相对估值法

股票估值方法.pdf

股票估值方法.pptx

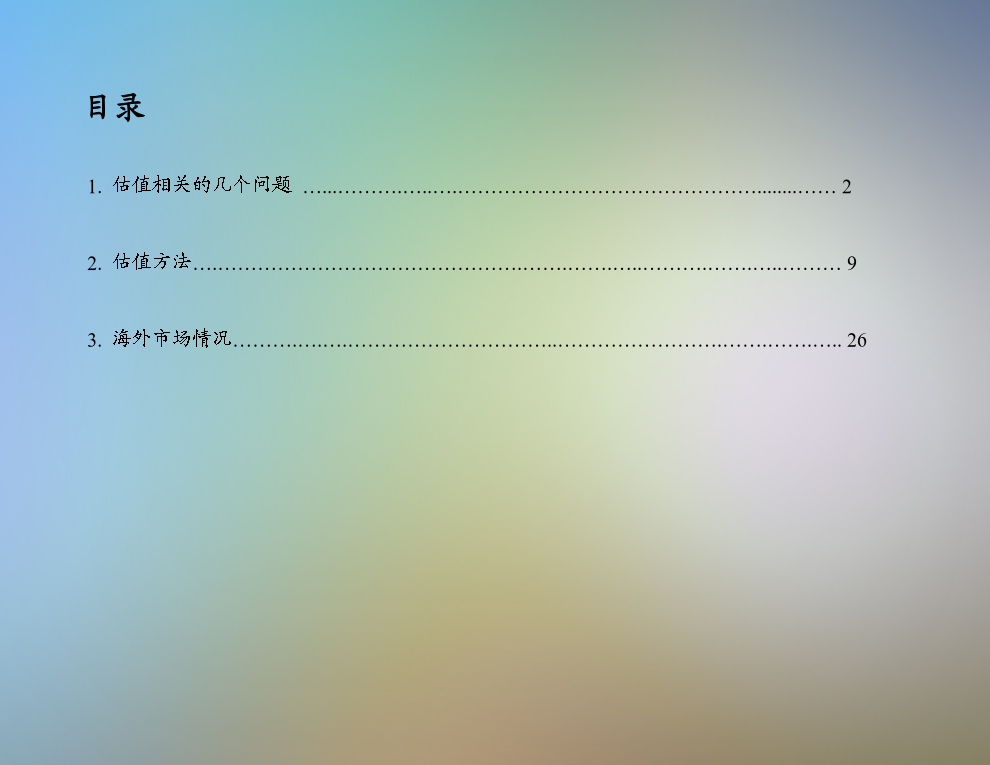

股票估值方法1.估值相关的几个问题…...……….…..….………………………………………........……22.估值方法….……………………………………….…….…….…..……….…….…..………93.海外市场情况……….….….…………………………..…………………….…….…….…..26第一章第二章资料来源:AswathDamodaran,中金公司研究部Note:本图假设5年高增长期、高增长期折现率为13%,往后为11.5%;高增长期2派息率为25%,往后为70%资料来源:AswathDam

股票估值方法如何建立股票估值模型ppt课件.ppt

CFA2008年8月1.估值相关的几个问题…...……….…..….………………………………………........……22.估值方法….……………………………………….…….…….…..……….…….…..………93.海外市场情况……….….….…………………………..…………………….…….…….…..26第一章第二章资料来源:AswathDamodaran,中金公司研究部Note:本图假设5年高增长期、高增长期折现率为13%,往后为11.5%;高增长期2派息率为25%,往后为70%资料来源:Aswat

股票估值方法简介------.pdf