研发费加计扣除优惠政策培训.pptx

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共49页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

研发费加计扣除优惠政策培训.pptx

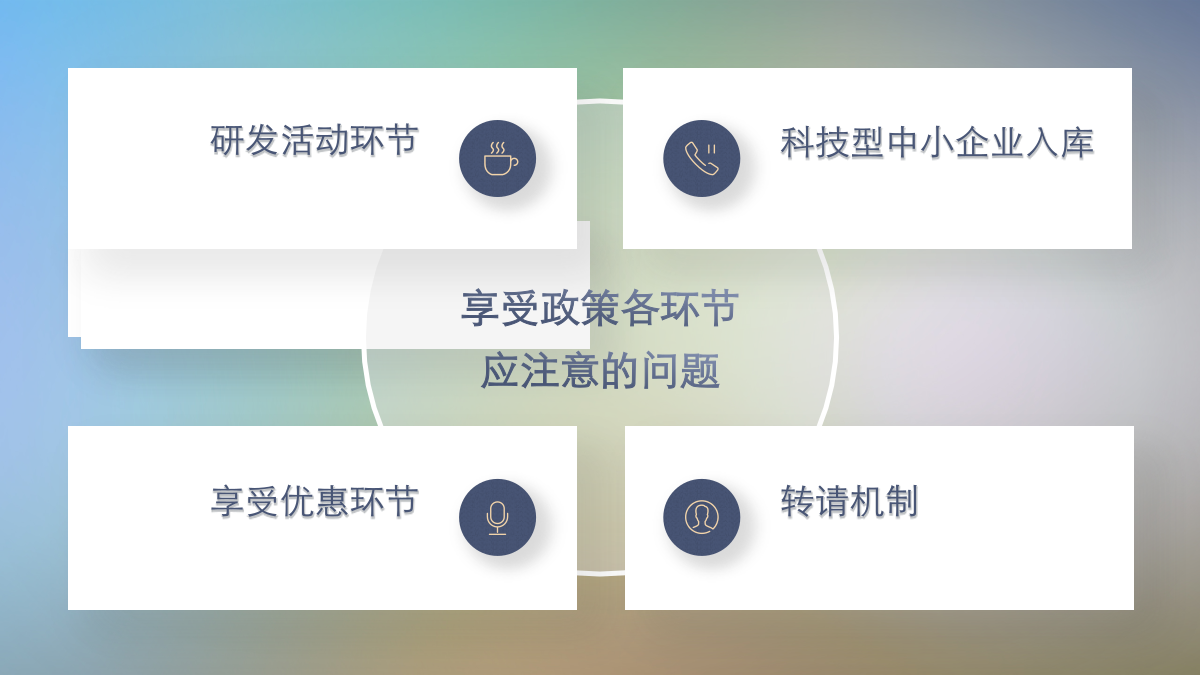

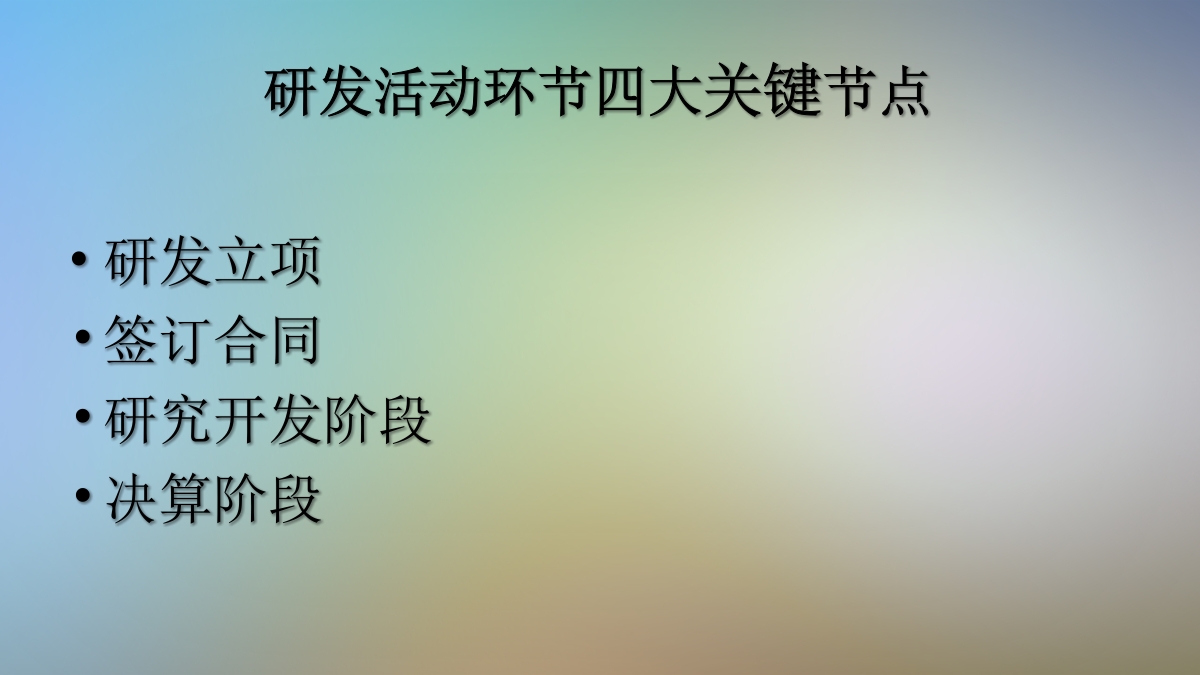

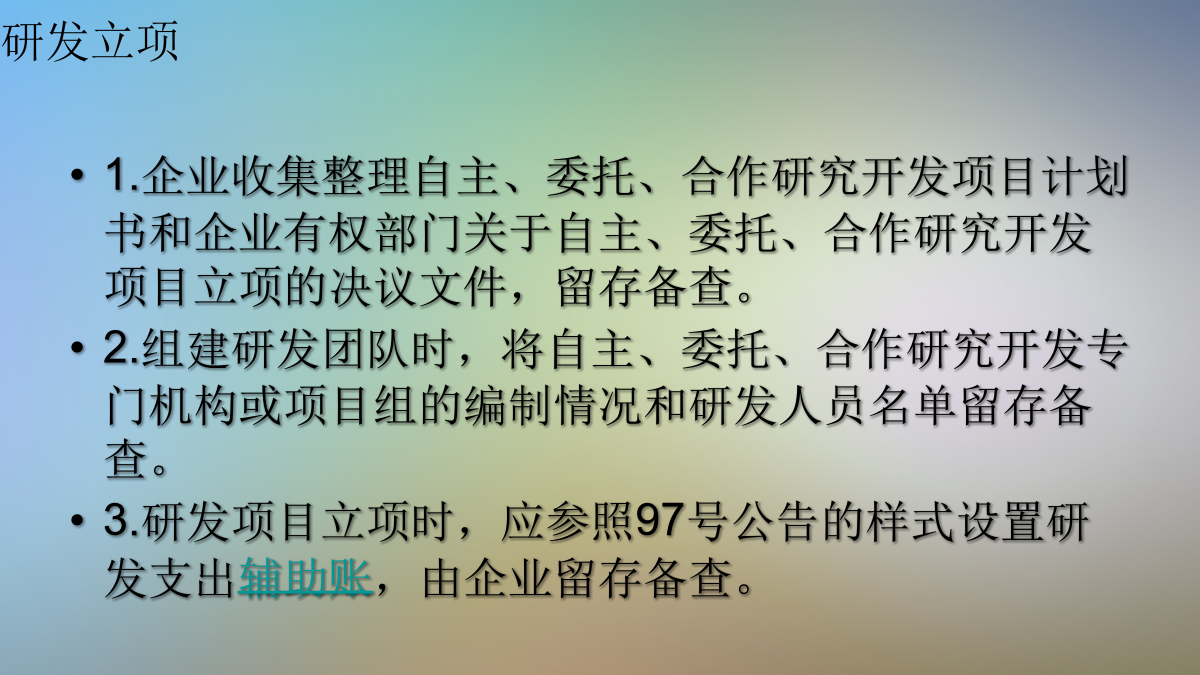

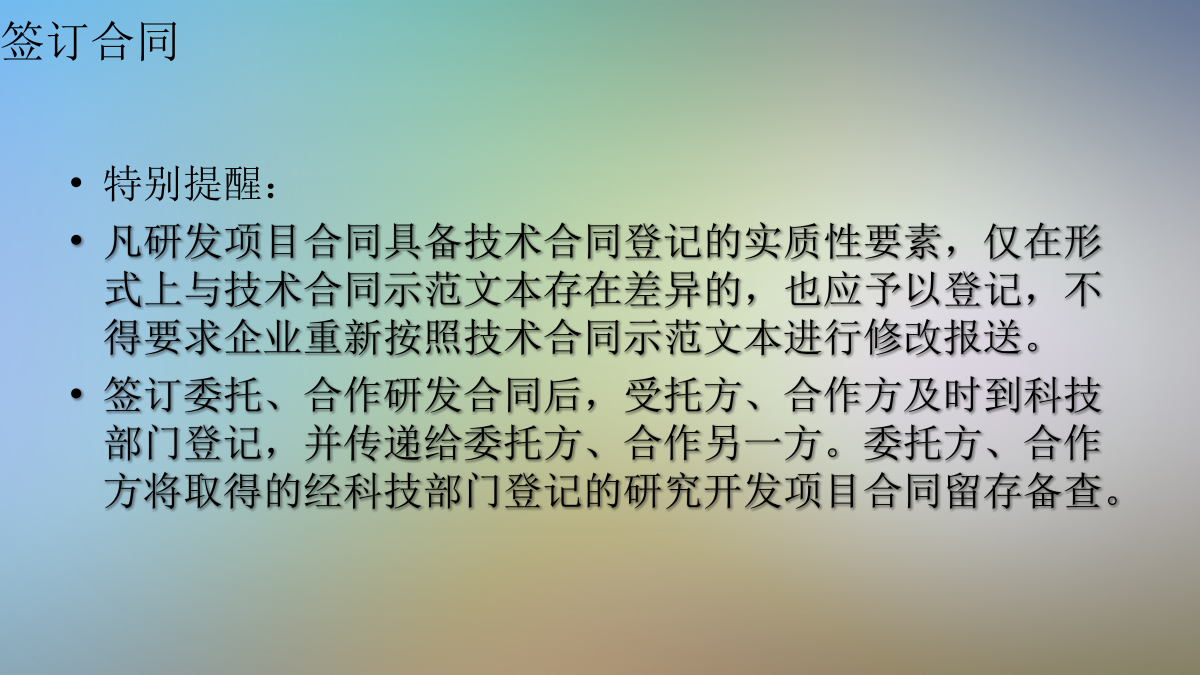

研发费加计扣除优惠政策培训2015年修订完善研发费加计扣除政策2017年提高科技型中小企业研发费加计扣除比例政策研发活动环节四大关键节点研发立项签订合同研究开发阶段决算阶段科技型中小企业入库登记环节注意事项享受优惠环节备案报送《年度财务会计报告》年度申报:转请机制转请机制具体内容二、研发费用加计扣除政策口径(二)允许加计扣除研发费用的范围2.其他费用。(三)委托研发执行口径(三)委托研发执行口径(四)叠加享受加速折旧和加计扣除问题案例1:甲企业2016年12月购入并投入使用专门用于研发活动的设备,单位价值

研发费加计扣除优惠政策培训.ppt

研发费加计扣除优惠政策培训2015年修订完善研发费加计扣除政策2017年提高科技型中小企业研发费加计扣除比例政策研发活动环节四大关键节点研发立项签订合同研究开发阶段决算阶段科技型中小企业入库登记环节注意事项享受优惠环节备案报送《年度财务会计报告》年度申报:转请机制转请机制具体内容二、研发费用加计扣除政策口径(二)允许加计扣除研发费用的范围2.其他费用。(三)委托研发执行口径(三)委托研发执行口径(四)叠加享受加速折旧和加计扣除问题案例1:甲企业2016年12月购入并投入使用专门用于研发活动的设备,单位价值

研发费加计扣除优惠政策培训.ppt

研发费加计扣除优惠政策培训2017年11月2015年修订完善研发费加计扣除政策2017年提高科技型中小企业研发费加计扣除比例政策研发活动环节四大关键节点研发立项签订合同研究开发阶段决算阶段科技型中小企业入库登记环节注意事项享受优惠环节备案报送《年度财务会计报告》年度申报:转请机制转请机制具体内容二、研发费用加计扣除政策口径(二)允许加计扣除研发费用的范围2.其他费用。(三)委托研发执行口径(三)委托研发执行口径(四)叠加享受加速折旧和加计扣除问题案例1:甲企业2016年12月购入并投入使用专门用于研发活动

研发费加计扣除培训.pptx

加计扣除优惠政策加计扣除优惠政策发展趋势变化之一:扩大研发活动范围变化之一:扩大研发活动范围变化之二:扩大加计费用范围变化之三:简化核算管理变化之三:简化核算管理变化之四:简化审核程序变化之四:简化审核程序允许加计扣除的研发费用(7项)研究开发费用和归集口径比较(人员人工费用)研究开发费用和归集口径比较(直接投入费用)研究开发费用和归集口径比较(折旧费用)研究开发费用和归集口径比较(新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费)研究开发费用和归集口径比较(委外费用)研究开

研发费税前加计扣除培训课件.ppt

研发费税前加计扣除培训课件目录一、政策依据一、政策依据二、研发费税前扣除政策图解三、可加计扣除企业范围四、研究开发活动(研发部门)四、研究开发活动四、研究开发活动四、研究开发活动四、研究开发活动四、研究开发活动五、研究开发费用(财务部门)2.会计上:研究开发费的归集范围(二)研究开发费用的税务处理3、特殊情况的处理3、特殊情况的处理3、特殊情况的处理5、案例六、研发项目鉴定七、申报程序与资料提供(郑州市为例)九、高新认定与加计扣除研发费对比思考题演讲完毕,谢谢听讲!