发票管理办法及企业运营中的发票处理技巧.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共40页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

发票管理办法及企业运营中的发票处理技巧.ppt

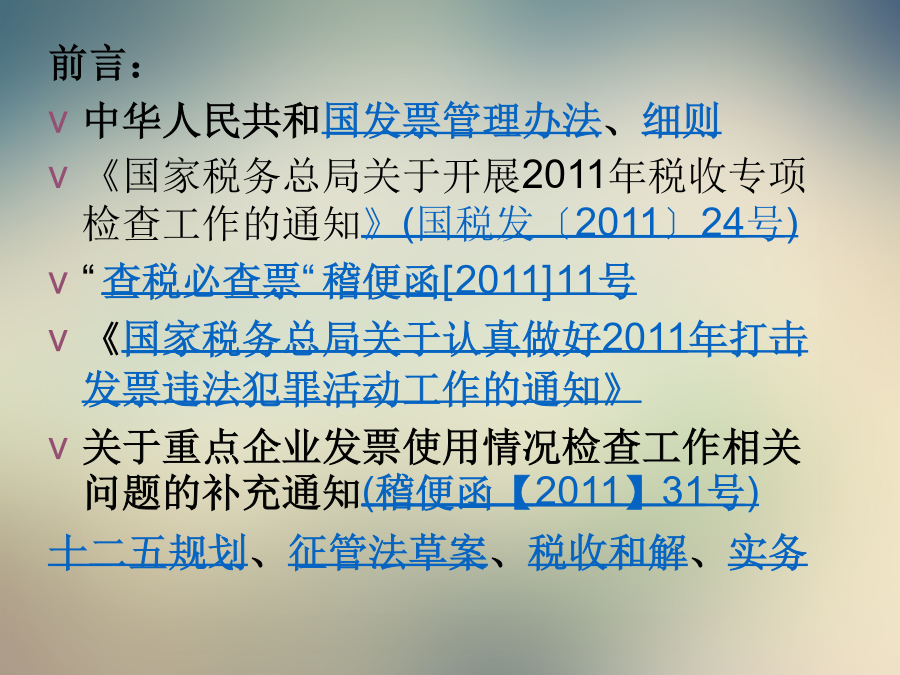

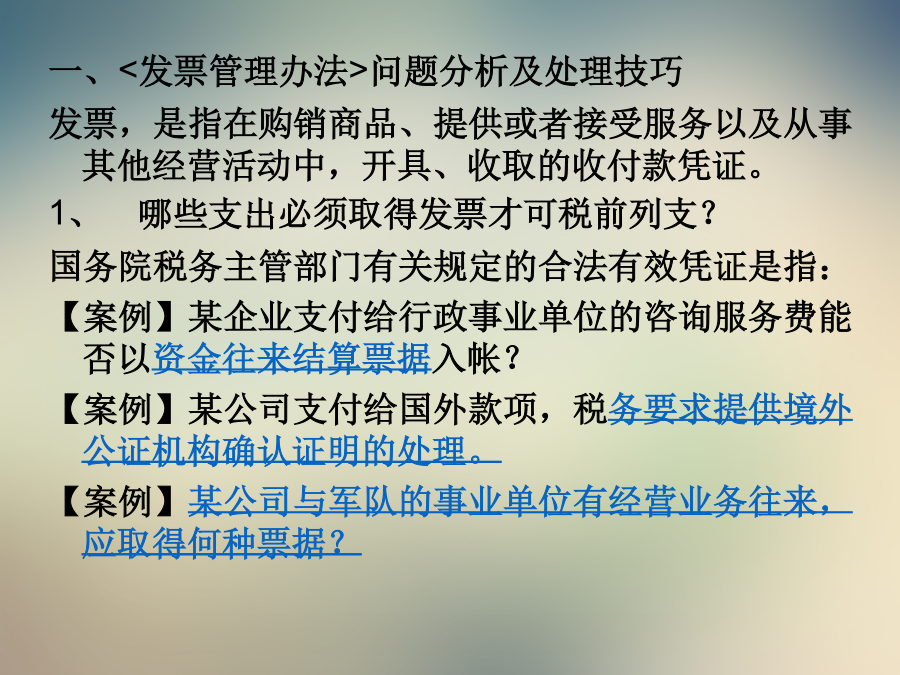

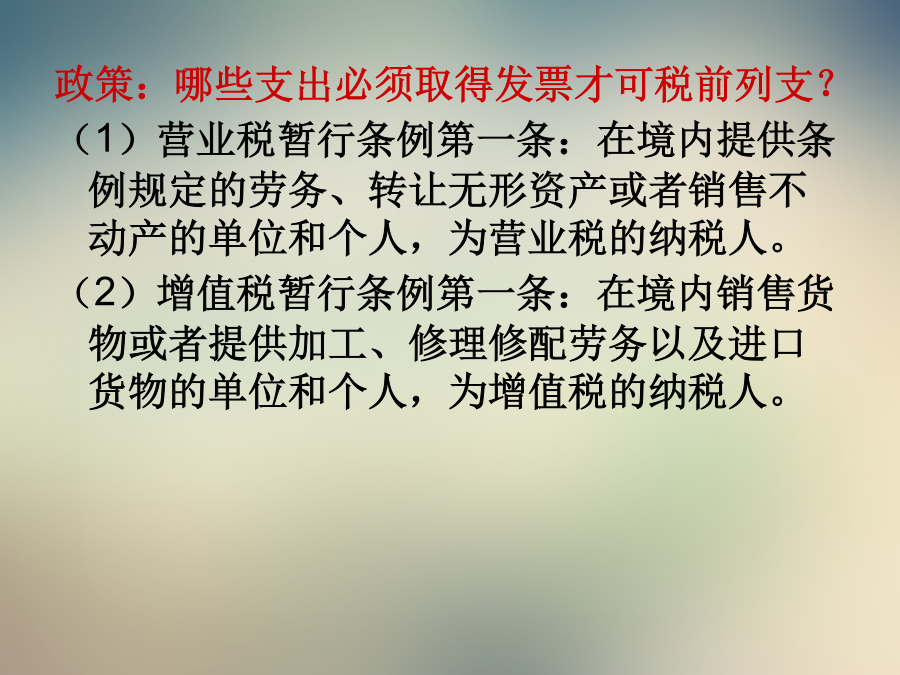

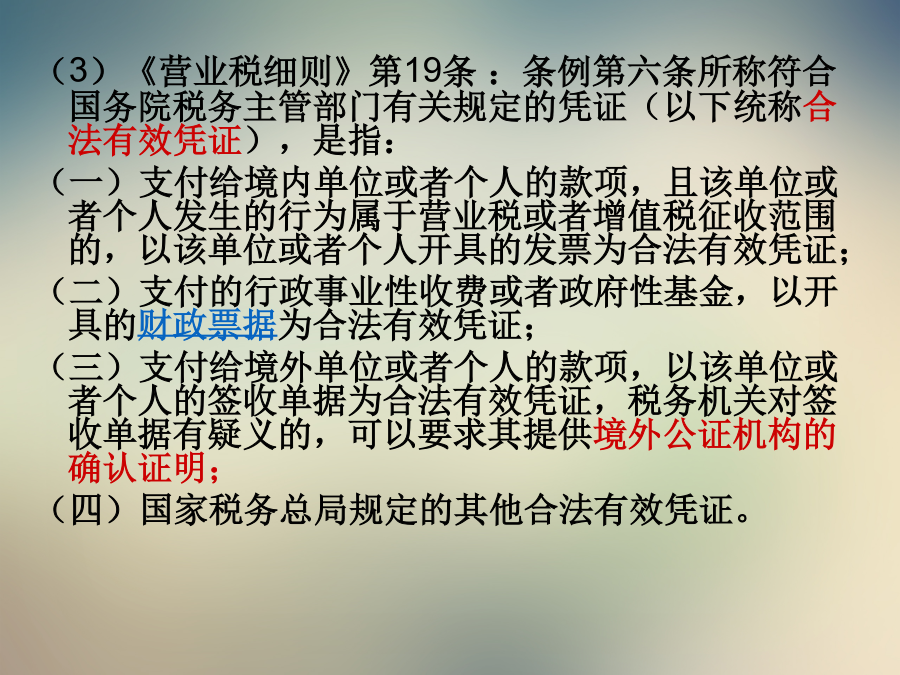

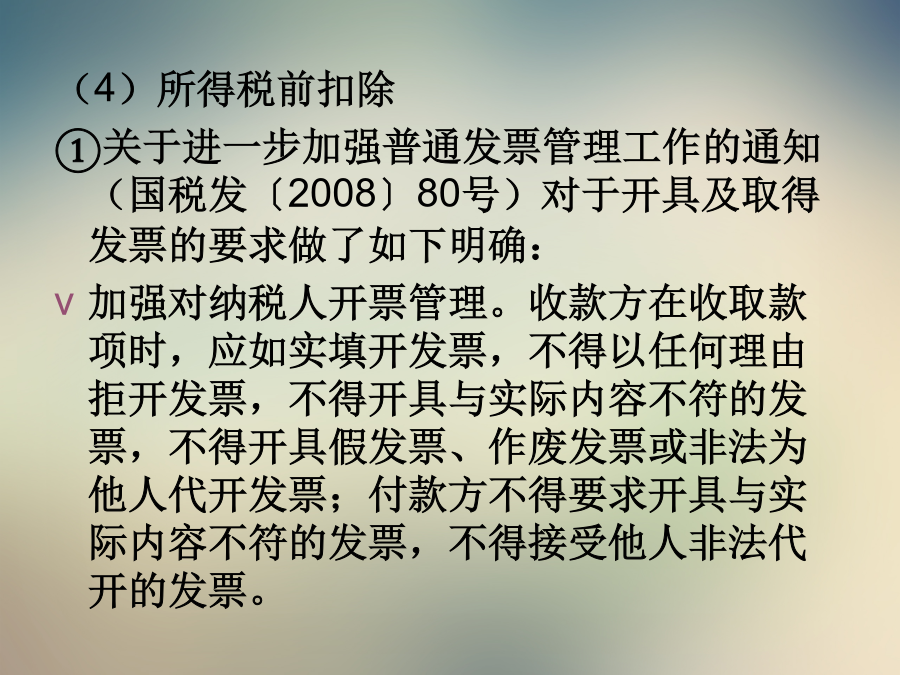

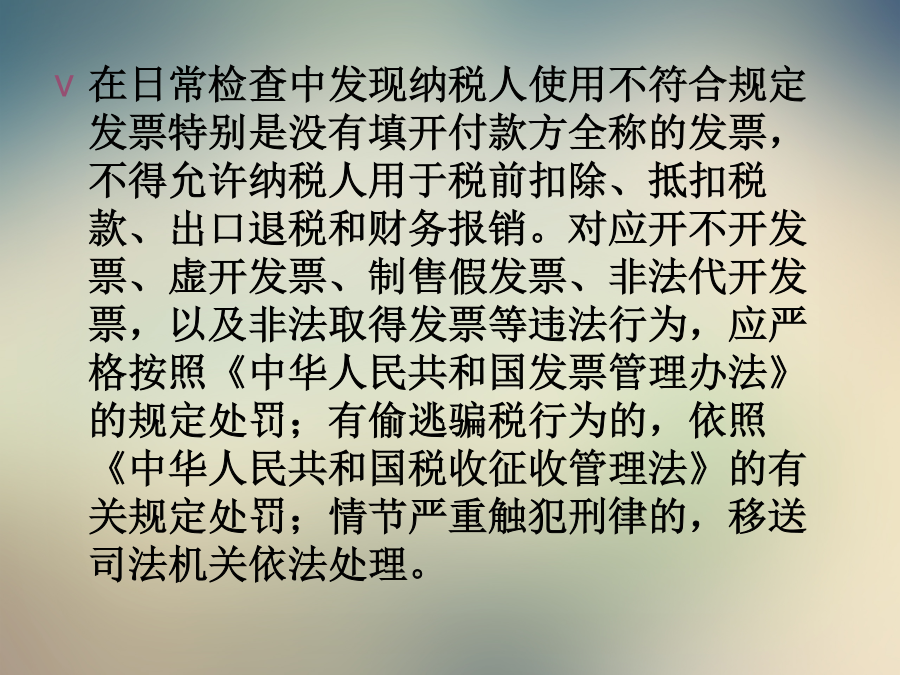

04十一月2024培训内容前言:中华人民共和国发票管理办法、细则《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发〔2011〕24号)“查税必查票“稽便函[2011]11号《国家税务总局关于认真做好2011年打击发票违法犯罪活动工作的通知》关于重点企业发票使用情况检查工作相关问题的补充通知(稽便函【2011】31号)十二五规划、征管法草案、税收和解、实务一、<发票管理办法>问题分析及处理技巧发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。1、哪些支出必须

发票管理办法解读及企业运营中的发票处理技巧.ppt

发票管理办法解读及企业运营中的发票处理技巧培训内容前言:中华人民共和国发票管理办法、细则《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发〔2011〕24号)“查税必查票“稽便函[2011]11号《国家税务总局关于认真做好2011年打击发票违法犯罪活动工作的通知》关于重点企业发票使用情况检查工作相关问题的补充通知(稽便函【2011】31号)十二五规划、征管法草案、税收和解、实务一、<发票管理办法>问题分析及处理技巧发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付

发票管理办法解读及企业运营中的发票处理技巧 (2).ppt

发票管理办法解读及企业运营中的发票处理技巧培训内容前言:中华人民共和国发票管理办法、细则《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发〔2011〕24号)“查税必查票“稽便函[2011]11号《国家税务总局关于认真做好2011年打击发票违法犯罪活动工作的通知》关于重点企业发票使用情况检查工作相关问题的补充通知(稽便函【2011】31号)十二五规划、征管法草案、税收和解、实务一、<发票管理办法>问题分析及处理技巧发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付

发票管理办法解读及企业运营中的发票处理技巧ppt课件.ppt

发票管理办法解读及企业运营中的发票处理技巧培训内容前言:中华人民共和国发票管理办法、细则《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发〔2011〕24号)“查税必查票“稽便函[2011]11号《国家税务总局关于认真做好2011年打击发票违法犯罪活动工作的通知》关于重点企业发票使用情况检查工作相关问题的补充通知(稽便函【2011】31号)十二五规划、征管法草案、税收和解、实务一、<发票管理办法>问题分析及处理技巧发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付

发票管理办法解读及企业运营中的发票处理技巧PPT课件.ppt

发票管理办法解读及企业运营中的发票处理技巧培训内容前言:中华人民共和国发票管理办法、细则《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发〔2011〕24号)“查税必查票“稽便函[2011]11号《国家税务总局关于认真做好2011年打击发票违法犯罪活动工作的通知》关于重点企业发票使用情况检查工作相关问题的补充通知(稽便函【2011】31号)十二五规划、征管法草案、税收和解、实务一、<发票管理办法>问题分析及处理技巧发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付