资金成本和资本结构.pptx

你的****书屋

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

资金成本和资本结构.pptx

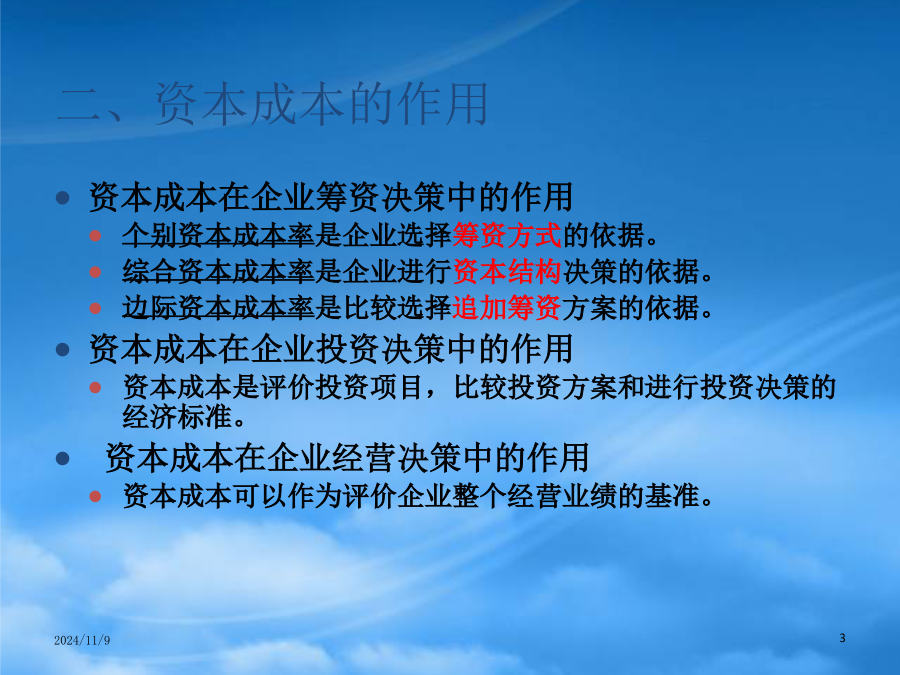

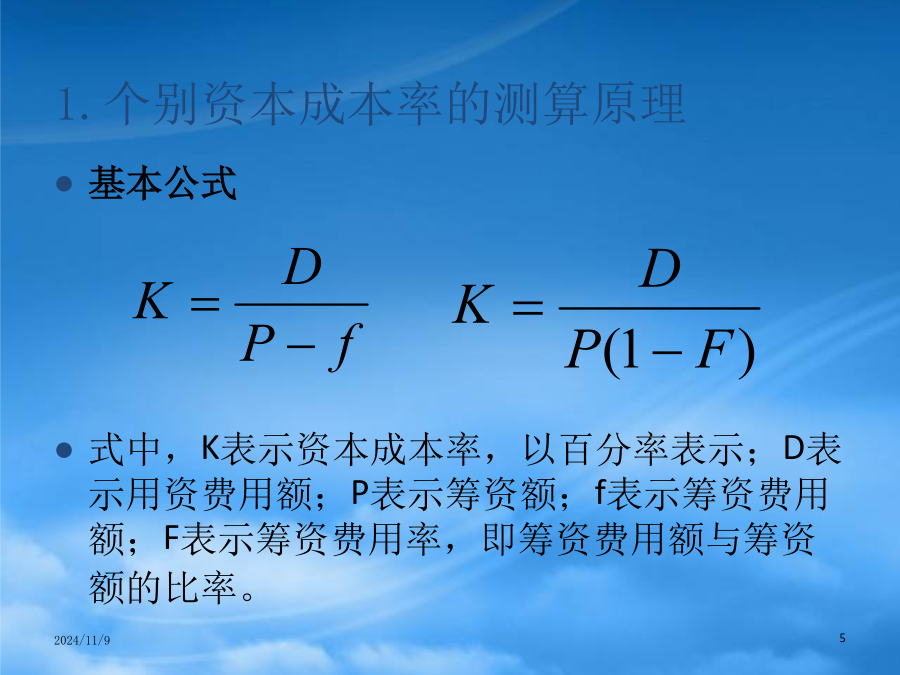

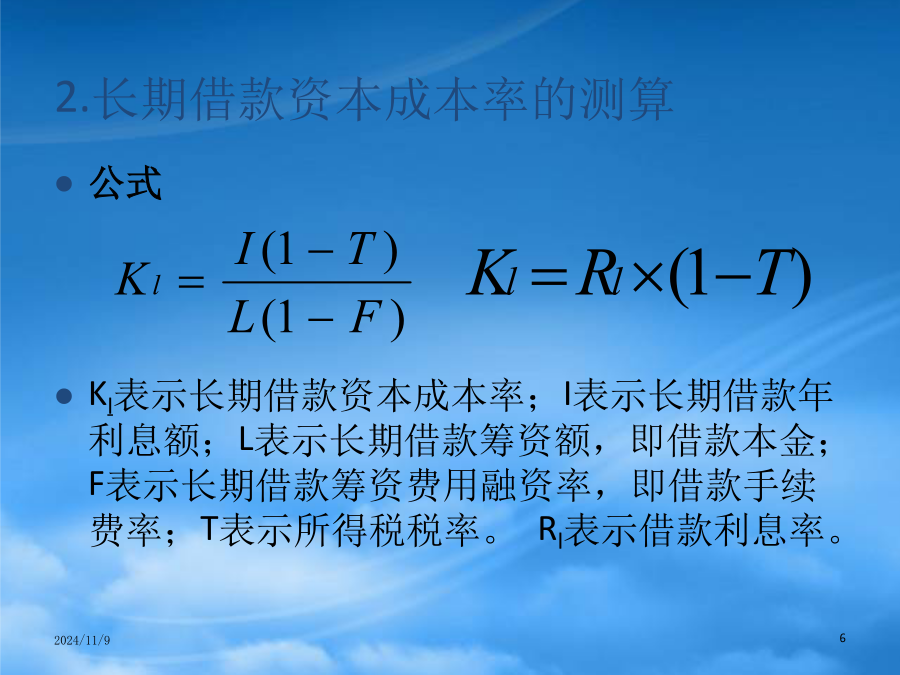

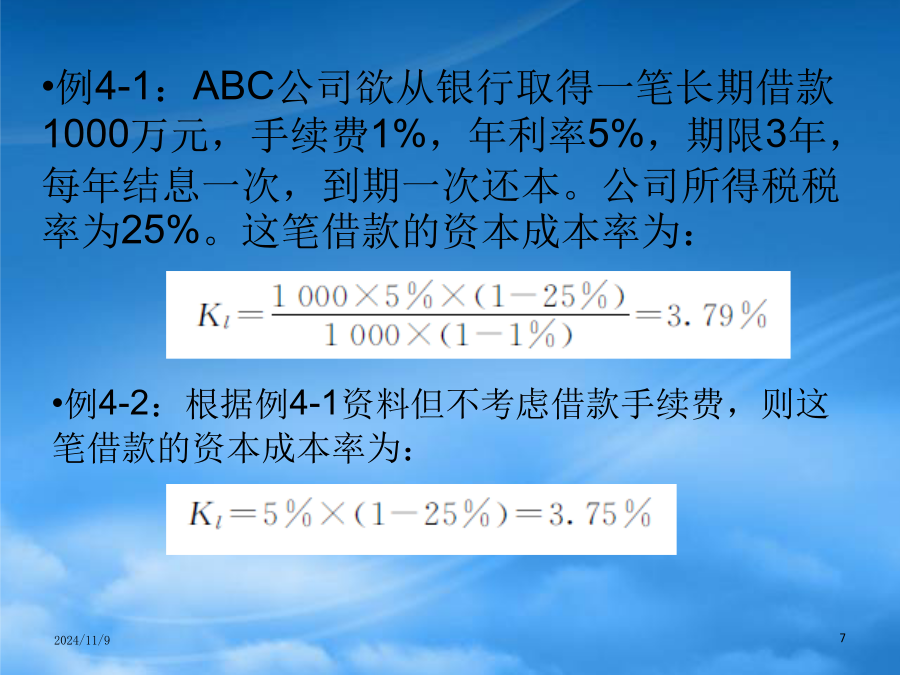

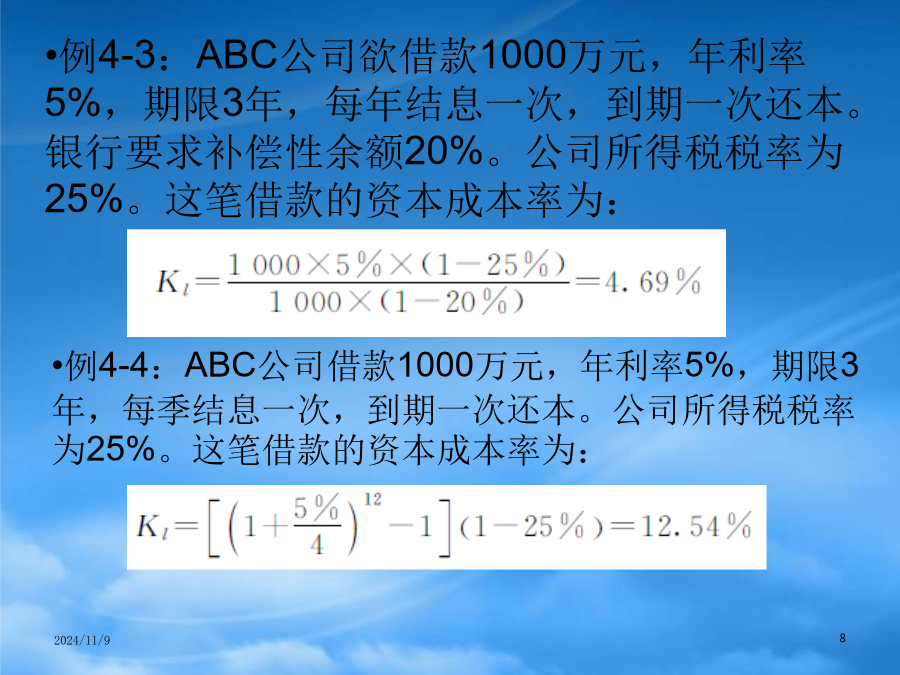

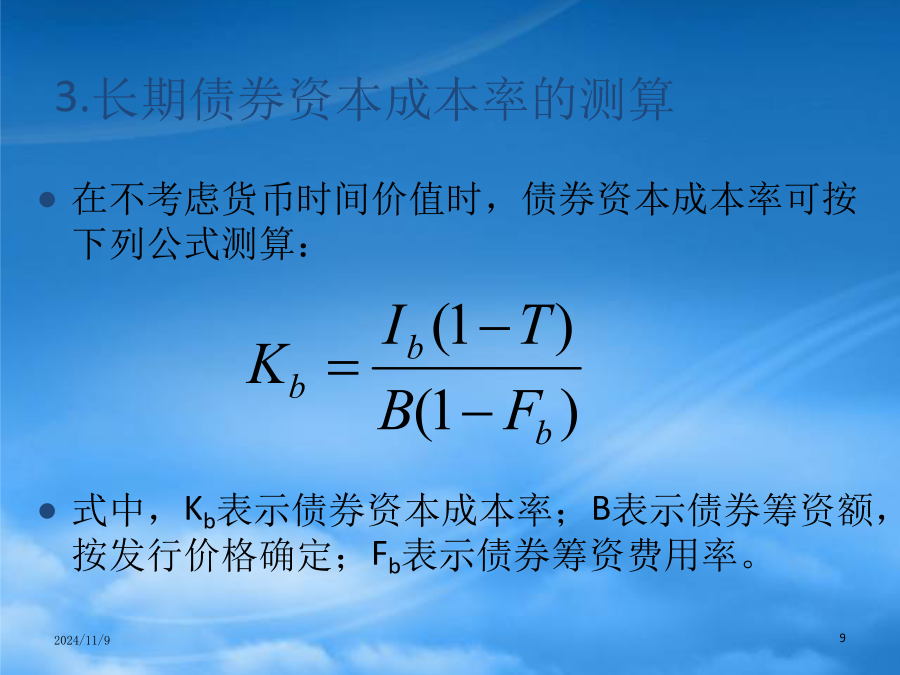

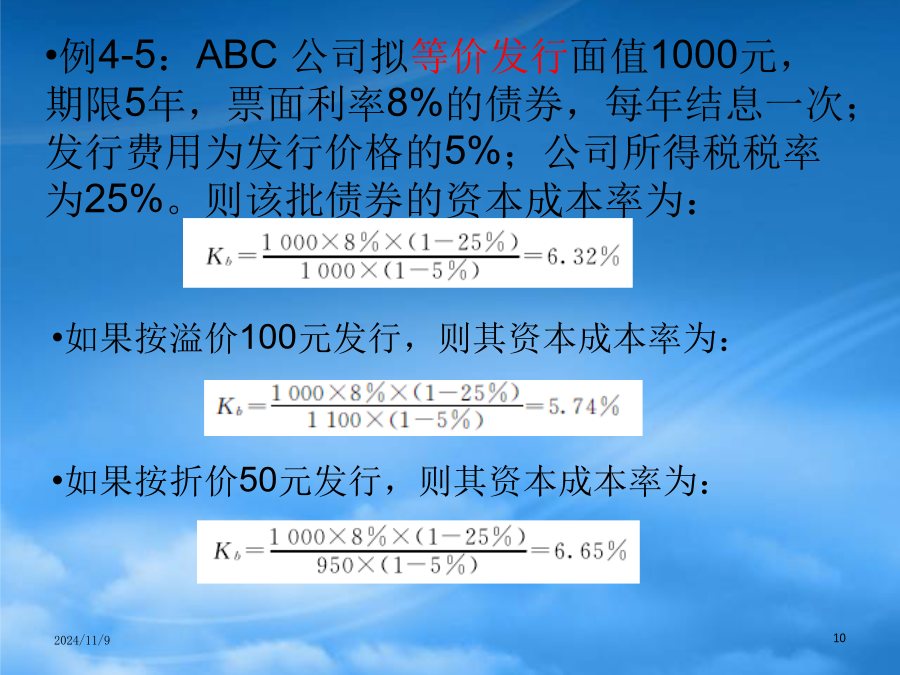

第4章资本成本和资本结构——筹资决策第1节资本成本二、资本成本的作用三、债务资本成本率的测算1.个别资本成本率的测算原理2.长期借款资本成本率的测算例4-1:ABC公司欲从银行取得一笔长期借款1000万元,手续费1%,年利率5%,期限3年,每年结息一次,到期一次还本。公司所得税税率为25%。这笔借款的资本成本率为:例4-3:ABC公司欲借款1000万元,年利率5%,期限3年,每年结息一次,到期一次还本。银行要求补偿性余额20%。公司所得税税率为25%。这笔借款的资本成本率为:3.长期债券资本成本率的测算例

资金成本和资本结构.ppt

资金成本和资本结构综合资金成本是由个别资金成本和各种长期资金比例这两个因素所决定的。加权平均资金成本计算公式为:加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本)【例题】筹资总额1000万元,其中发行普通股500万元,资金成本为15%;发行债券300万元,资金成本为8%;银行借款200万元,资金成本为7%。要求:计算加权平均资本成本。【解答】(1)计算各种资金所占的比重:普通股占资金总额的比重=500/1000×100%=50%债券占资金总额的比重=300/1000×100%=30%银行借款占

资金成本和资本结构理论.ppt

第六章资金成本和资本结构理论权衡理论早期的资本结构理论市场篇国际金融市场概述第一节外汇市场第一节外汇市场第一节外汇市场第二节外汇交易第二节外汇交易第二节外汇交易抛补套利举例抛补套利发生的分析第二节外汇交易掉期的本质掉期的本质对远期头寸进行套期保值其目的是防范远期汇率波动造成的风险若是多头寸,则规避远期汇率下降的风险,若是空头寸则要规避其上升的风险.我们知道:远期汇率的波动由以下两个方面造成(1)即期汇率的波动(2)掉期点的波动(远期汇率减即期汇率).掉期点的波动主要是由利率的相对变动引起的.掉期的本质第二

资金成本和资本结构2.ppt

资金成本与资本结构教学内容第一节资金成本第一节资金成本资金使用费用:经常发生,又称资金占用费如股东的股息、红利、债券及银行借款支付的利息第一节资金成本第一节资金成本个别资金成本第一节资金成本第一节资金成本第一节资金成本2、普通股资金成本股利贴现模型公式中,P0为普通股筹资净额,即股票筹资总额扣除发行费用;Dt为普通股第t年的股利额;Kc为普通股投资的必要报酬率,即普通股资本成本。(1)固定股利模型法例11某公司计划发行普通股筹集资金,确定每股发行价格为20元,发行股数为1000万股,筹资费率为4%,该公司

资金成本和资本结构理论.ppt

权衡理论早期的资本结构理论国际金融市场概述第一节外汇市场第一节外汇市场第一节外汇市场第二节外汇交易第二节外汇交易第二节外汇交易抛补套利举例抛补套利发生的分析第二节外汇交易掉期的本质掉期的本质对远期头寸进行套期保值其目的是防范远期汇率波动造成的风险若是多头寸,则规避远期汇率下降的风险,若是空头寸则要规避其上升的风险.我们知道:远期汇率的波动由以下两个方面造成(1)即期汇率的波动(2)掉期点的波动(远期汇率减即期汇率).掉期点的波动主要是由利率的相对变动引起的.掉期的本质第二节外汇交易货币期货交易与远期外汇交