组合证券资产选择的模糊最优化模型和有效边界的研究.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

组合证券资产选择的模糊最优化模型和有效边界的研究.docx

组合证券资产选择的模糊最优化模型和有效边界的研究标题:组合证券资产选择的模糊最优化模型与有效边界的研究摘要:组合证券资产选择是投资者在复杂的金融市场中面临的一项重要任务。本论文旨在探讨通过模糊最优化模型与有效边界的研究来指导组合证券资产选择。首先,介绍组合证券资产选择的背景和意义。然后,分析模糊最优化模型的基本思想和方法,以及有效边界理论的应用。接下来,利用实证研究数据为例,探讨模糊最优化模型与有效边界理论在实际应用中的效果和局限性。最后,总结研究成果并提出未来研究的展望。1.引言组合证券资产选择是投资组

基于模糊随机变量的资产组合选择模型研究.docx

基于模糊随机变量的资产组合选择模型研究随着金融市场的发展和壮大,投资者在进行资产组合选择时面临着越来越复杂的挑战。如何有效地构建稳健的资产组合,既能获得理想的收益,又能控制风险,是当前投资者面临的其中一个最重要的问题。本文基于模糊随机变量的理论,探讨了一种新的资产组合选择模型,并详细分析了它的优缺点以及适用范围。一、模糊随机变量的概念模糊随机变量是一种比较新颖的数学概念。在传统的概率论中,每个随机变量都有明确的取值范围,而在模糊随机变量中,变量的取值是模糊不明确的。这种模糊性可以通过模糊集的方式来描述和解

基于模糊熵的证券投资组合优化模型研究的任务书.docx

基于模糊熵的证券投资组合优化模型研究的任务书任务书一、研究背景与意义随着现代经济的发展,证券投资成为了许多投资者获取财富的重要方式之一,而构建合理的证券投资组合对于投资者来说至关重要。然而,由于证券市场的复杂性和不确定性,构建一个有效的证券投资组合是一项具有挑战性的任务。因此,开发一种科学的方法来优化证券投资组合是非常必要的。模糊熵理论是一种将模糊数学和信息理论相结合的方法,它可以用来度量系统的混乱程度和不确定性。在证券投资组合优化中,使用模糊熵来评估不同证券的风险和收益,可以为投资者提供更全面的信息,帮

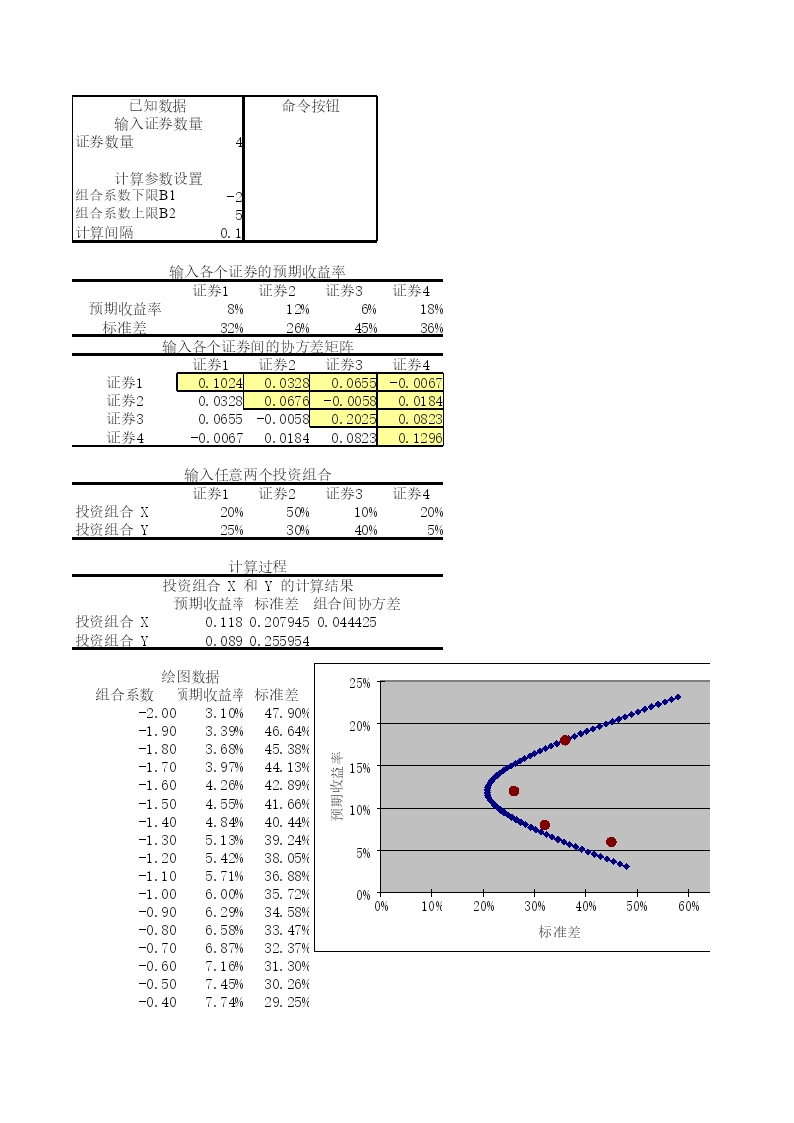

多个风险资产投资组合的有效边界模型——投资组合法.xls

已知数据命令按钮输入证券数量证券数量4计算参数设置组合系数下限B1-2组合系数上限B25计算间隔0.1输入各个证券的预期收益率证券1证券2证券3预期收益率8%12%6%标准差32%26%45%输入各个证券间的协方差矩阵证券1证券2证券3证券10.10240.03280.0655证券20.03280.0676-0.0058证券30.0655-0.00580.2025证券4-0.00670.01840.0823输入任意两个投资组合证券1证券2证券3投资组合X20%50%10%投资组合Y25%30%40%计算过

基于可能度的模糊证券投资组合优化模型.docx

基于可能度的模糊证券投资组合优化模型注:本文首先会简要介绍证券投资组合优化模型的定义和常见方法;接着解释什么是模糊集合和模糊数学;最后提出基于可能度的模糊证券投资组合优化模型并探讨其优势和应用。1.证券投资组合优化模型证券投资组合优化模型是指,根据投资组合中各种证券的风险和收益等特征,设计一套合理的投资策略,达到最小化风险和最大化收益的目标。常见的优化方法包括均值-方差模型、均值-半方差模型、均值-绝对方差模型等。这些方法的核心思想都是寻找一组证券的权重,使得证券投资组合的预期收益最大,同时预期风险最小。