山东南山铝业财务分析报告-公司营运能力分析(PPT48页).ppt

Jo****63

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

山东南山铝业财务分析报告-公司营运能力分析(PPT48页).ppt

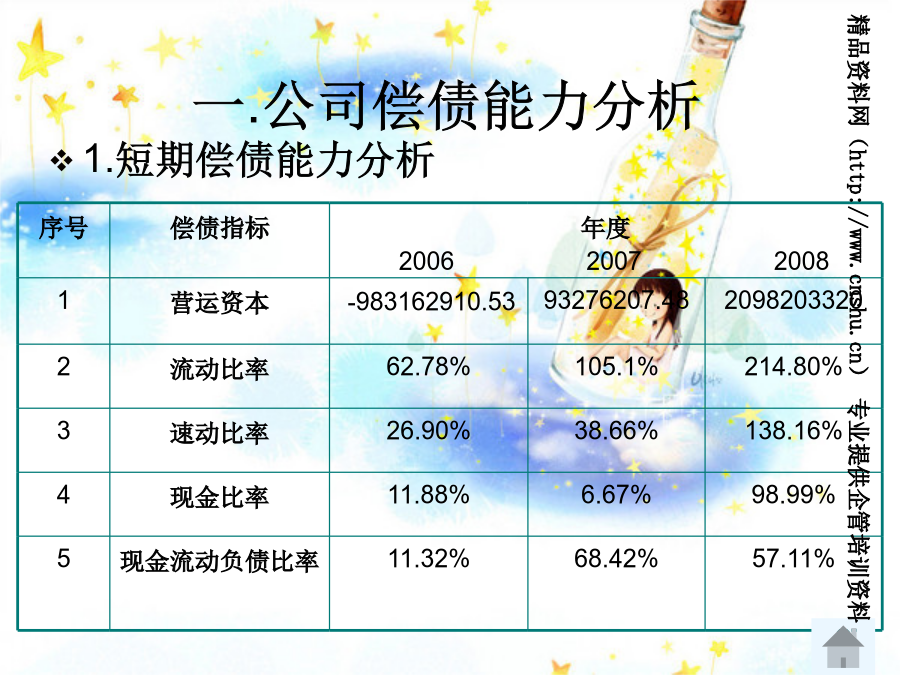

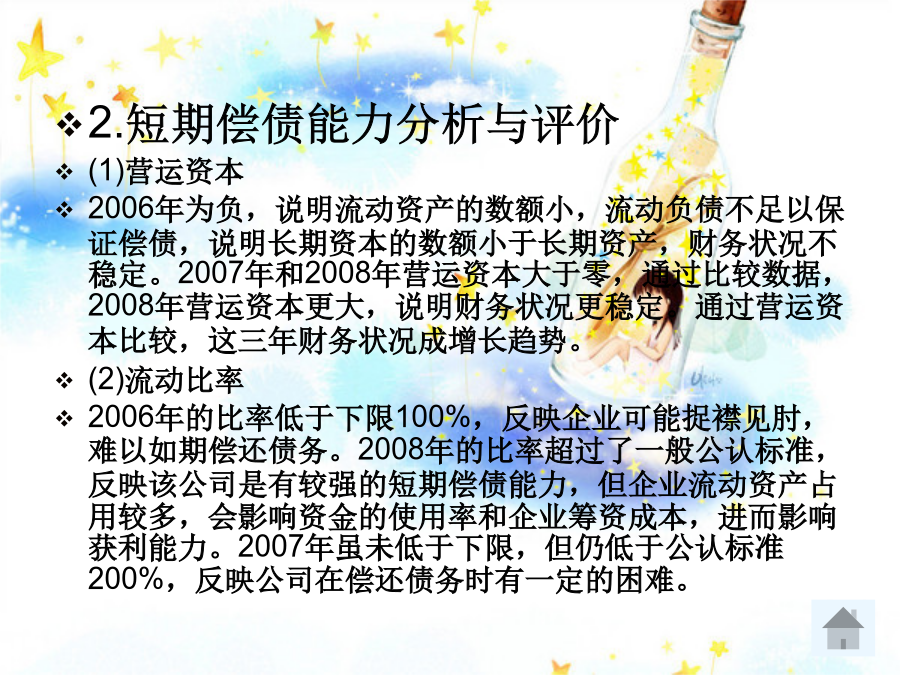

山东南山铝业财务分析报告目录四、公司盈利能力分析从投资的角度分析12345从产出或资本回收的角度分析从产品或项目的角度分析反映收益质量的指标五、公司发展能力分析1234567890六、附表06现06利06资07利07现07资08现08利08资公司基本情况一.公司偿债能力分析2.短期偿债能力分析与评价(1)营运资本2006年为负,说明流动资产的数额小,流动负债不足以保证偿债,说明长期资本的数额小于长期资产,财务状况不稳定。2007年和2008年营运资本大于零,通过比较数据,2008年营运资本更大,说明财务状

山东南山铝业财务分析报告-公司营运能力分析(PPT48页).ppt

山东南山铝业财务分析报告目录四、公司盈利能力分析从投资的角度分析12345从产出或资本回收的角度分析从产品或项目的角度分析反映收益质量的指标五、公司发展能力分析1234567890六、附表06现06利06资07利07现07资08现08利08资公司基本情况一.公司偿债能力分析2.短期偿债能力分析与评价(1)营运资本2006年为负,说明流动资产的数额小,流动负债不足以保证偿债,说明长期资本的数额小于长期资产,财务状况不稳定。2007年和2008年营运资本大于零,通过比较数据,2008年营运资本更大,说明财务状

山东南山铝业财务分析.ppt

山东南山铝业财务分析报告(2006年~2008年)目录四、公司盈利能力分析从投资的角度分析12345从产出或资本回收的角度分析从产品或项目的角度分析反映收益质量的指标五、公司发展能力分析1234567890六、附表06现06利06资07利07现07资08现08利08资公司基本情况一.公司偿债能力分析2.短期偿债能力分析与评价(1)营运资本2006年为负,说明流动资产的数额小,流动负债不足以保证偿债,说明长期资本的数额小于长期资产,财务状况不稳定。2007年和2008年营运资本大于零,通过比较数据,2008

山东南山铝业财务分析.ppt

山东南山铝业财务分析报告(2006年~2008年)目录四、公司盈利能力分析从投资的角度分析12345从产出或资本回收的角度分析从产品或项目的角度分析反映收益质量的指标五、公司发展能力分析1234567890六、附表06现06利06资07利07现07资08现08利08资公司基本情况一.公司偿债能力分析2.短期偿债能力分析与评价(1)营运资本200

山东南山铝业财务分析.ppt

山东南山铝业财务分析报告(2006年~2008年)目录四、公司盈利能力分析从投资的角度分析12345从产出或资本回收的角度分析从产品或项目的角度分析反映收益质量的指标五、公司发展能力分析1234567890六、附表06现06利06资07利07现07资08现08利08资公司基本情况一.公司偿债能力分析2.短期偿债能力分析与评价(1)营运资本2006年为负,说明流动资产的数额小,流动负债不足以保证偿债,说明长期资本的数额小于长期资产,财务状况不稳定。2007年和2008年营运资本大于零,通过比较数据,2008