福建省专升本会计专业资料所得税会计例子.ppt

雨星****萌娃

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共40页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

福建省专升本会计专业资料所得税会计例子.ppt

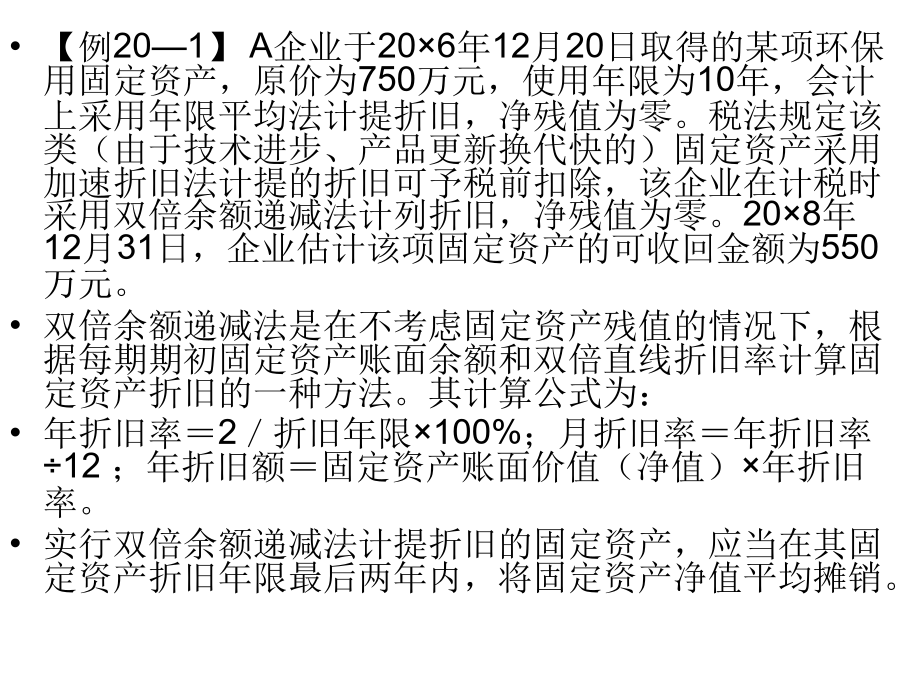

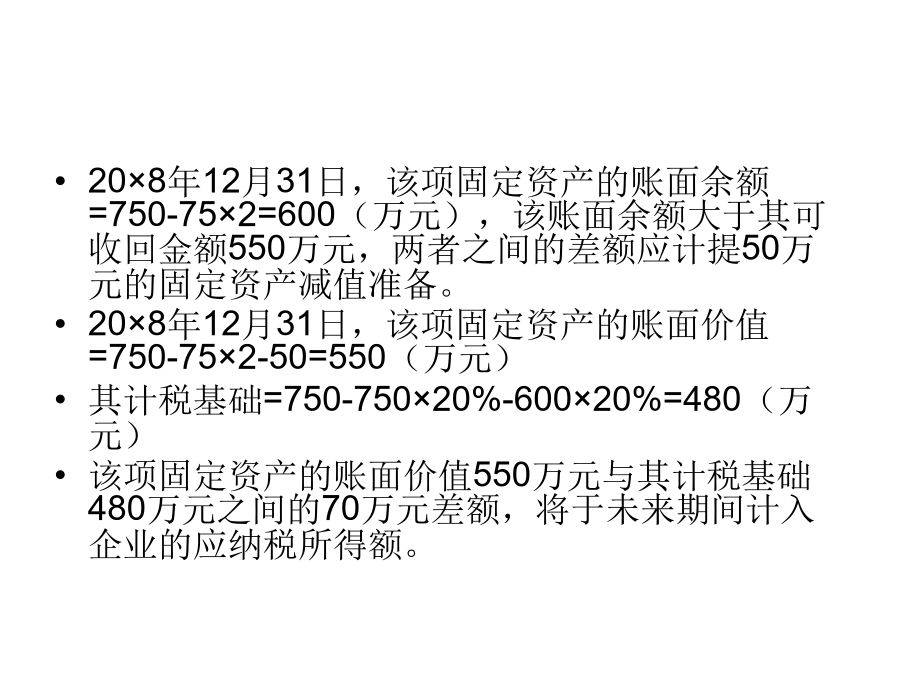

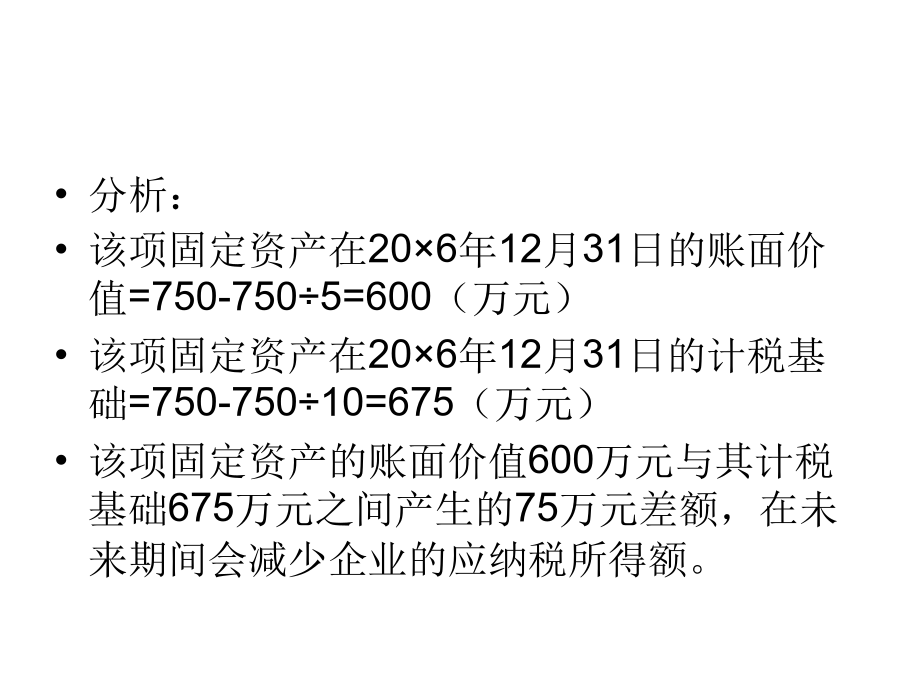

资产的账面价值与计税基础【例20—1】A企业于20×6年12月20日取得的某项环保用固定资产,原价为750万元,使用年限为10年,会计上采用年限平均法计提折旧,净残值为零。税法规定该类(由于技术进步、产品更新换代快的)固定资产采用加速折旧法计提的折旧可予税前扣除,该企业在计税时采用双倍余额递减法计列折旧,净残值为零。20×8年12月31日,企业估计该项固定资产的可收回金额为550万元。双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法。其计

福建省专升本会计专业资料所得税会计例子.ppt

资产的账面价值与计税基础【例20—1】A企业于20×6年12月20日取得的某项环保用固定资产,原价为750万元,使用年限为10年,会计上采用年限平均法计提折旧,净残值为零。税法规定该类(由于技术进步、产品更新换代快的)固定资产采用加速折旧法计提的折旧可予税前扣除,该企业在计税时采用双倍余额递减法计列折旧,净残值为零。20×8年12月31日,企业估计该项固定资产的可收回金额为550万元。双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法。其计

会计专业专升本习题.pdf

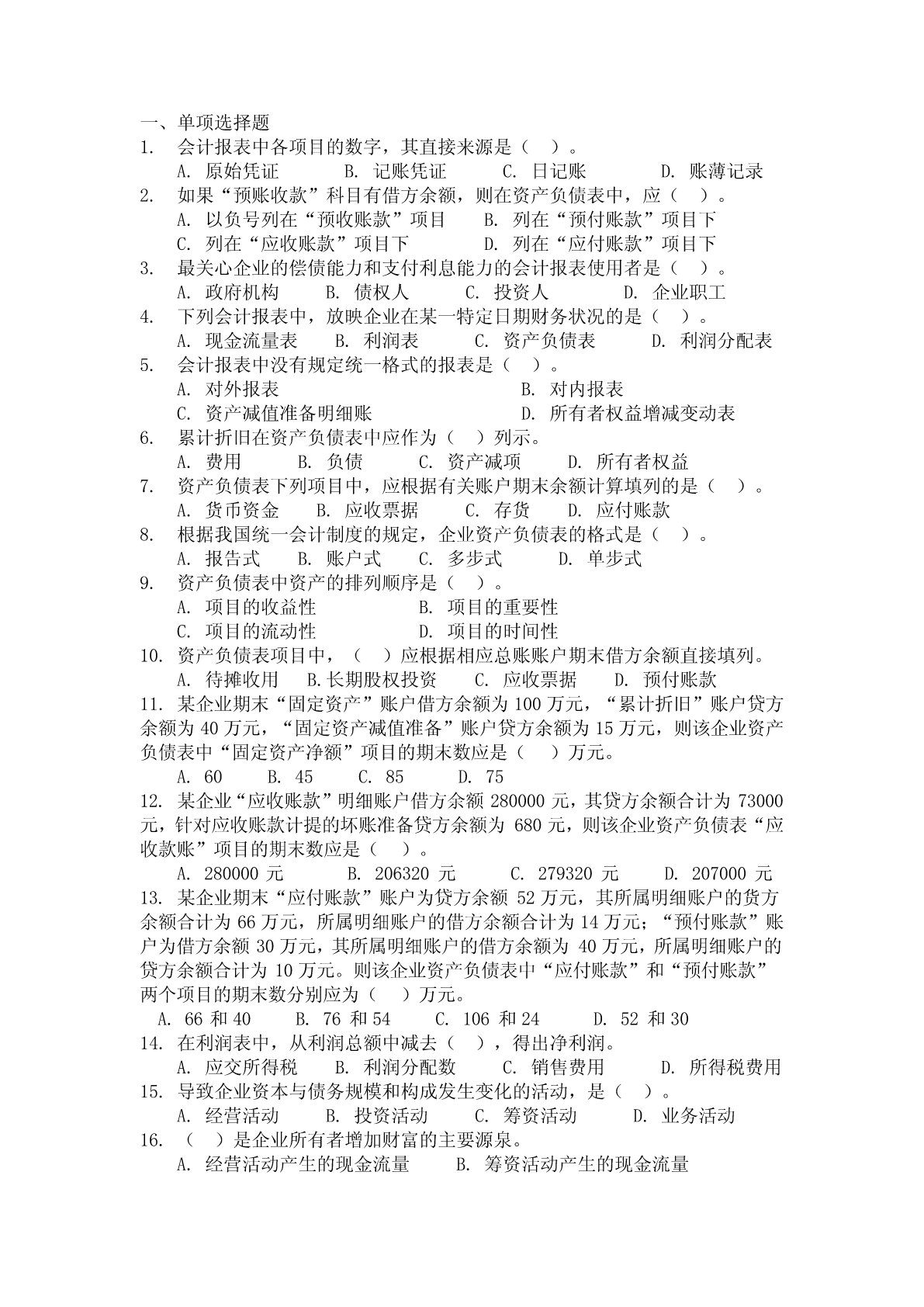

一、单项选择题1.会计报表中各项目的数字,其直接来源是()。A.原始凭证B.记账凭证C.日记账D.账薄记录2.如果“预账收款”科目有借方余额,则在资产负债表中,应()。A.以负号列在“预收账款”项目B.列在“预付账款”项目下C.列在“应收账款”项目下D.列在“应付账款”项目下3.最关心企业的偿债能力和支付利息能力的会计报表使用者是()。A.政府机构B.债权人C.投资人D.企业职工4.下列会计报表中,放映企业在某一特定日期财务状况的是()。A.现金流量表B.利润表C.资产负债表D.利润分配表5.会计报表中没

会计专业专升本习题.pdf

一、单项选择题1.会计报表中各项目的数字,其直接来源是()。A.原始凭证B.记账凭证C.日记账D.账薄记录2.如果“预账收款”科目有借方余额,则在资产负债表中,应()。A.以负号列在“预收账款”项目B.列在“预付账款”项目下C.列在“应收账款”项目下D.列在“应付账款”项目下3.最关心企业的偿债能力和支付利息能力的会计报表使用者是()。A.政府机构B.债权人C.投资人D.企业职工4.下列会计报表中,放映企业在某一特定日期财务状况的是()。A.现金流量表B.利润表C.资产负债表D.利润分配表5.会计报表中没

会计专业求职信例子(4篇).docx

会计专业求职信例子(4篇)范文为教学中作为模范的文章,也常常用来指写作的模板。常常用于文秘写作的参考,也可以作为演讲材料编写前的参考。那么我们该如何写一篇较为完美的范文呢?下面是小编帮大家整理的优质范文,仅供参考,大家一起来看看吧。会计专业求职信例子篇一您好!打搅了。我是湛江师范学院商学院财务会计专业的应届本科毕业生。我很荣幸有机会向您呈上我的个人资料。在投身社会之际,为了更好地发挥自己的才能,谨向各位领导作一下自我推荐。美好的大学生活,培养了我科学严谨的工作技能,更造就了我积极乐观的生活态度和开拓进取的