德勤--内部控制项目培训.ppt

猫巷****雪凝

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共90页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

德勤--内部控制项目培训.ppt

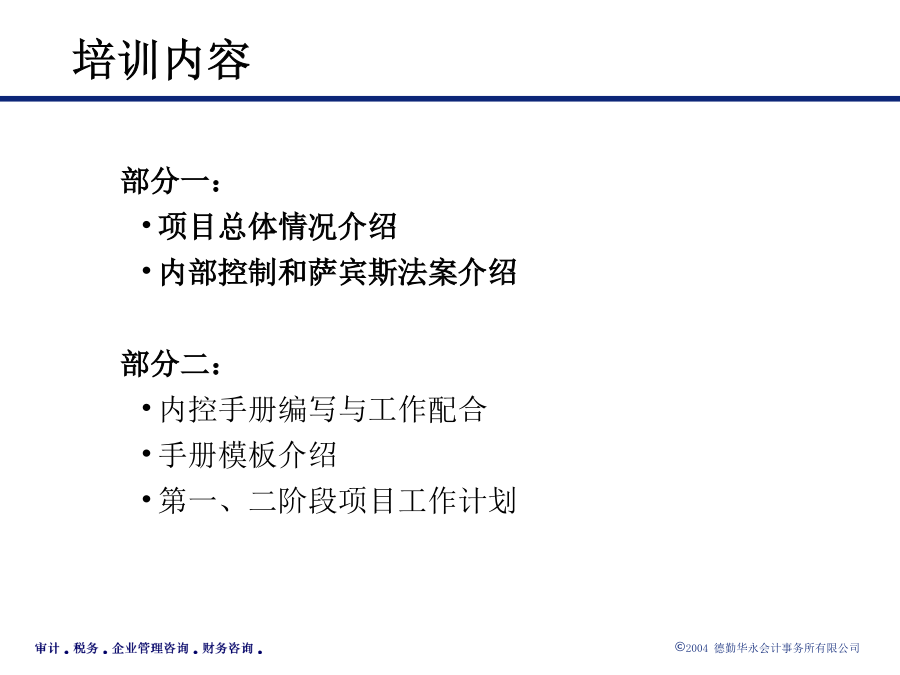

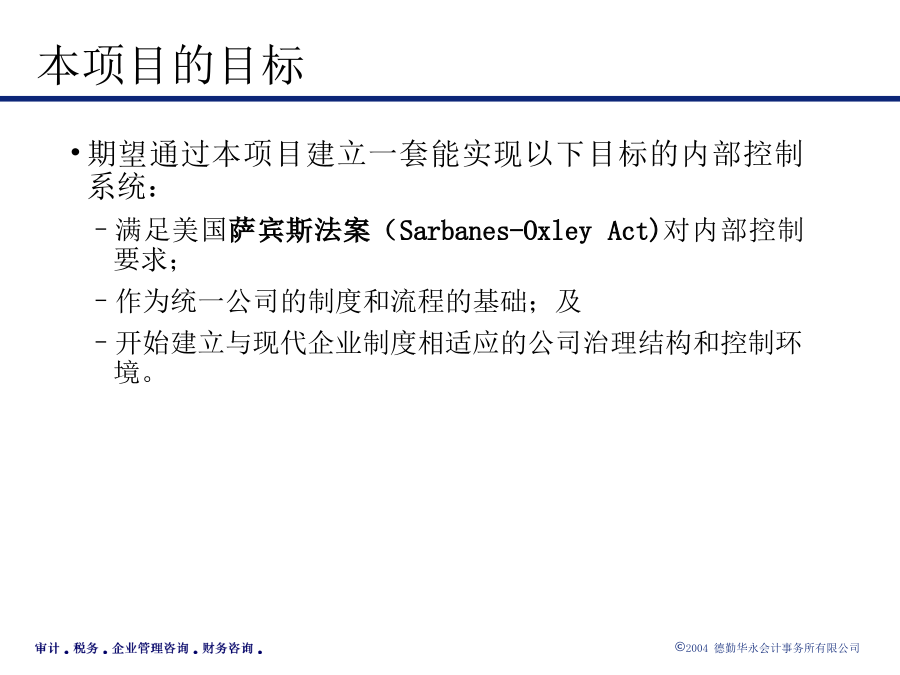

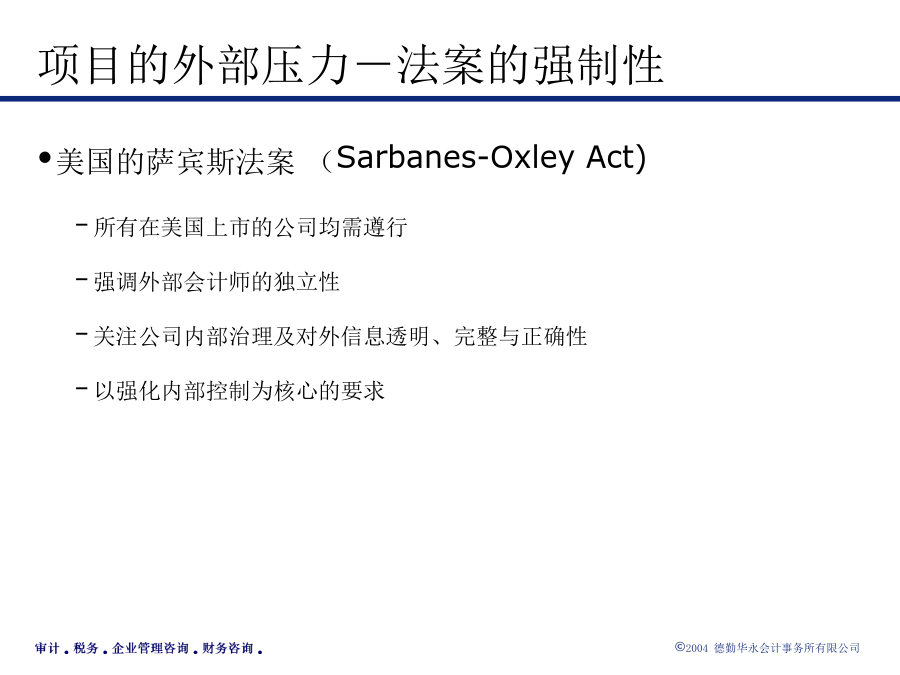

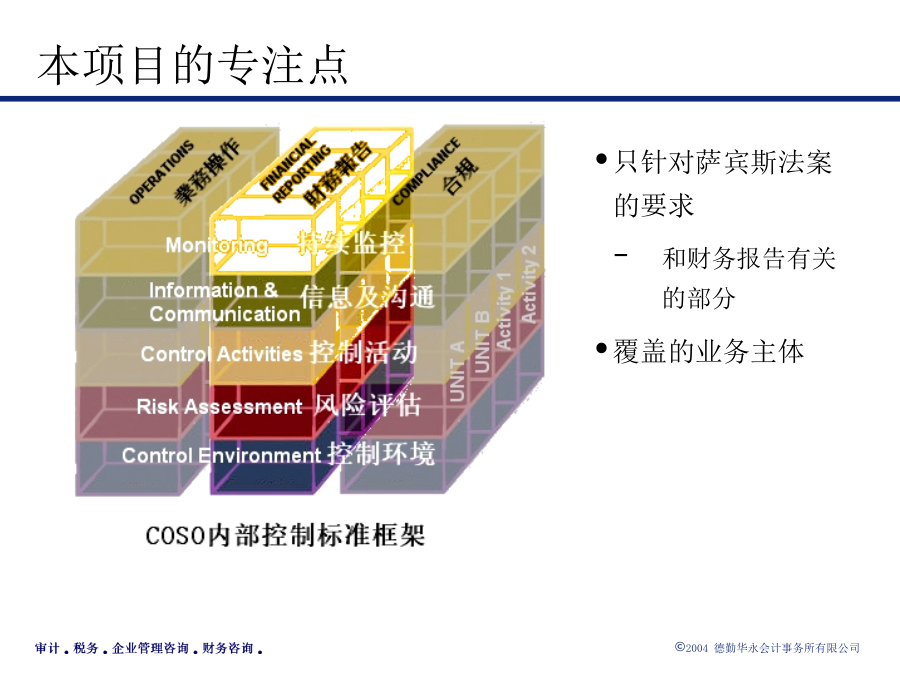

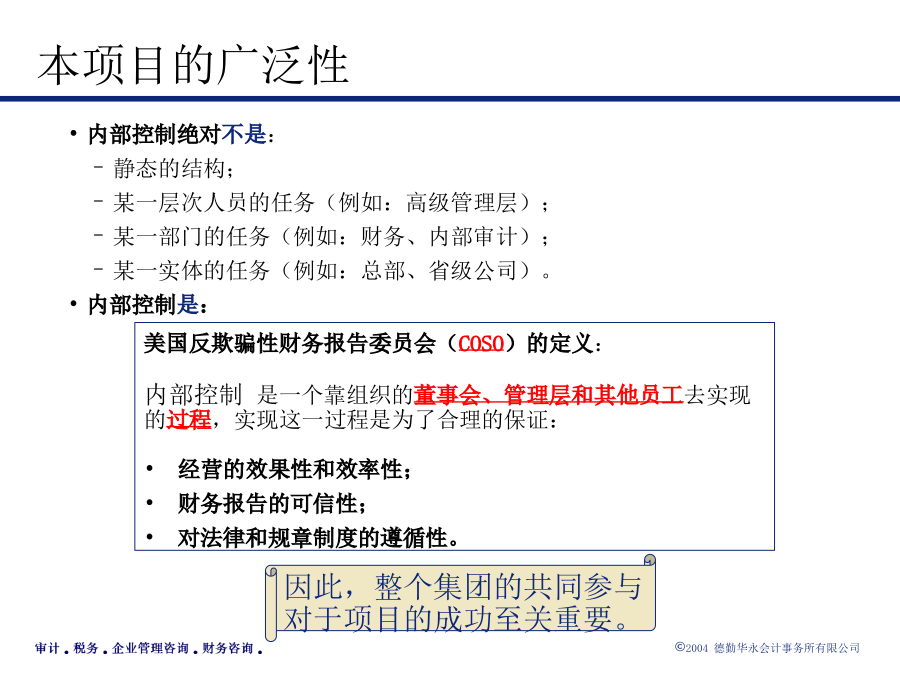

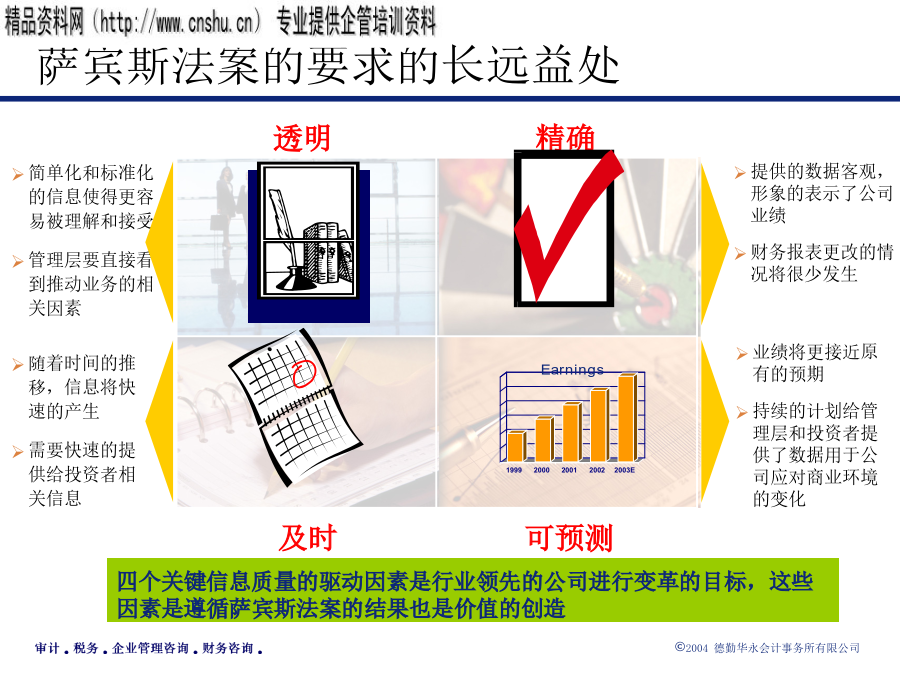

内部控制项目培训.培训内容项目情况介绍本项目的目标美国的萨宾斯法案(Sarbanes-OxleyAct)所有在美国上市的公司均需遵行强调外部会计师的独立性关注公司内部治理及对外信息透明、完整与正确性以强化内部控制为核心的要求美国的萨宾斯法案(Sarbanes-OxleyAct)需符合规定的时间:提交截止2005年底的经审计师鉴证的内部控制报告根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。只针对萨宾斯法案的要求和财务报告有关的部分覆盖的业务主体本项目的广泛性萨宾斯法案的要求的长远益处内部

内部控制项目培训-德勤.ppt

内部控制项目培训.培训内容项目情况介绍本项目的目标美国的萨宾斯法案(Sarbanes-OxleyAct)所有在美国上市的公司均需遵行强调外部会计师的独立性关注公司内部治理及对外信息透明、完整与正确性以强化内部控制为核心的要求美国的萨宾斯法案(Sarbanes-OxleyAct)需符合规定的时间:提交截止2005年底的经审计师鉴证的内部控制报告根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。只针对萨宾斯法案的要求和财务报告有关的部分覆盖的业务主体本项目的广泛性萨宾斯法案的要求的长远益处内部

德勤-内部控制项目培训.ppt

内部控制项目培训.培训内容项目情况介绍本项目的目标美国的萨宾斯法案(Sarbanes-OxleyAct)所有在美国上市的公司均需遵行强调外部会计师的独立性关注公司内部治理及对外信息透明、完整与正确性以强化内部控制为核心的要求美国的萨宾斯法案(Sarbanes-OxleyAct)需符合规定的时间:提交截止2005年底的经审计师鉴证的内部控制报告根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。只针对萨宾斯法案的要求和财务报告有关的部分覆盖的业务主体本项目的广泛性萨宾斯法案的要求的长远益处内部

德勤内部控制项目培训.ppt

内部控制项目培训.培训内容项目情况介绍本项目的目标美国的萨宾斯法案(Sarbanes-OxleyAct)所有在美国上市的公司均需遵行强调外部会计师的独立性关注公司内部治理及对外信息透明、完整与正确性以强化内部控制为核心的要求美国的萨宾斯法案(Sarbanes-OxleyAct)需符合规定的时间:提交截止2005年底的经审计师鉴证的内部控制报告根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。只针对萨宾斯法案的要求和财务报告有关的部分覆盖的业务主体本项目的广泛性萨宾斯法案的要求的长远益处内部

德勤--内部控制项目培训.ppt

内部控制项目培训.培训内容项目情况介绍本项目的目标美国的萨宾斯法案(Sarbanes-OxleyAct)所有在美国上市的公司均需遵行强调外部会计师的独立性关注公司内部治理及对外信息透明、完整与正确性以强化内部控制为核心的要求美国的萨宾斯法案(Sarbanes-OxleyAct)需符合规定的时间:提交截止2005年底的经审计师鉴证的内部控制报告根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。只针对萨宾斯法案的要求和财务报告有关的部分覆盖的业务主体本项目的广泛性萨宾斯法案的要求的长远益处内部