营业收入利润表.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营业收入利润表.ppt

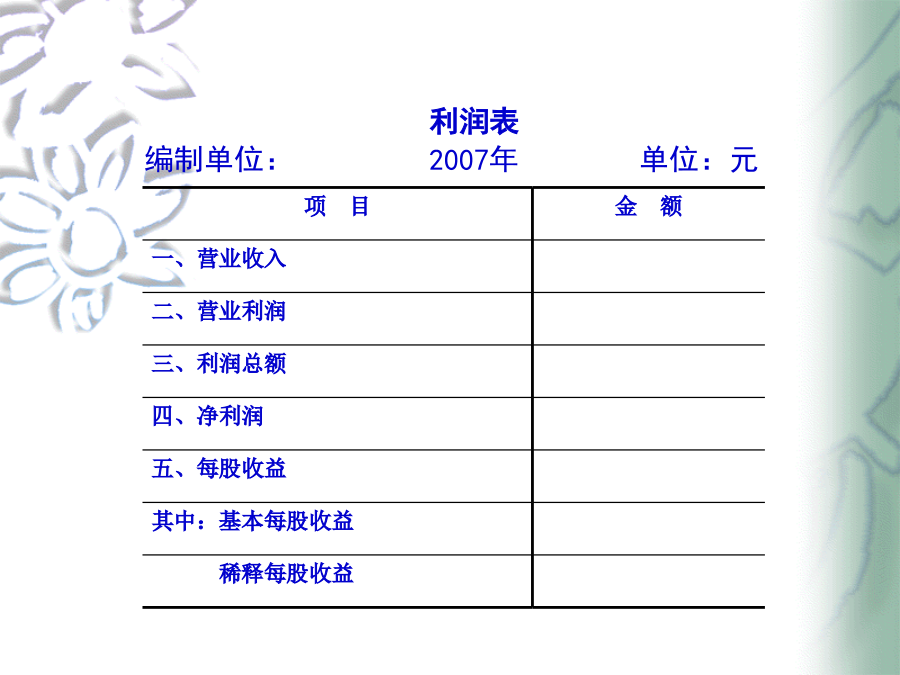

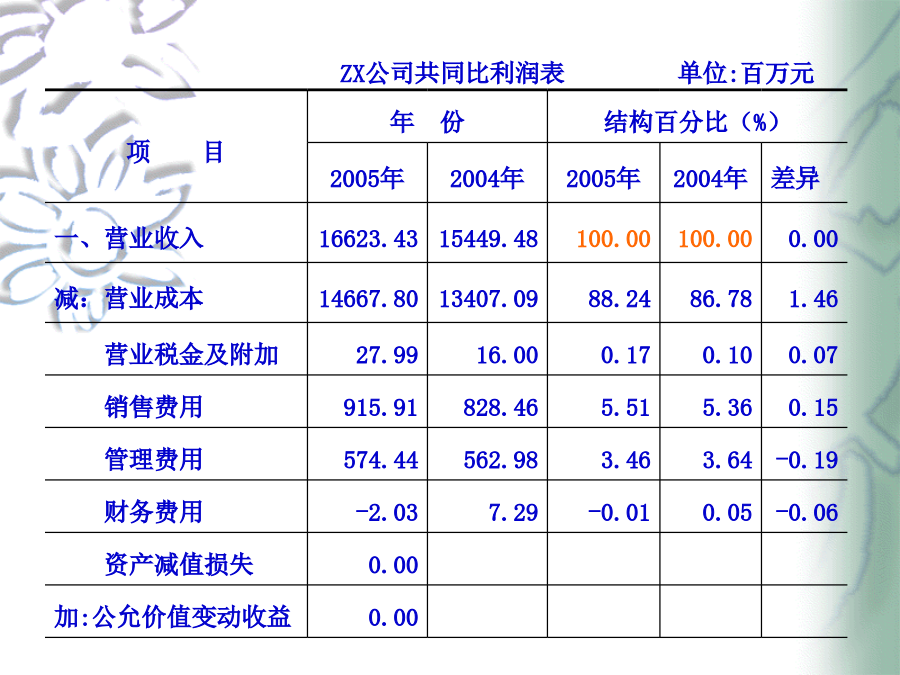

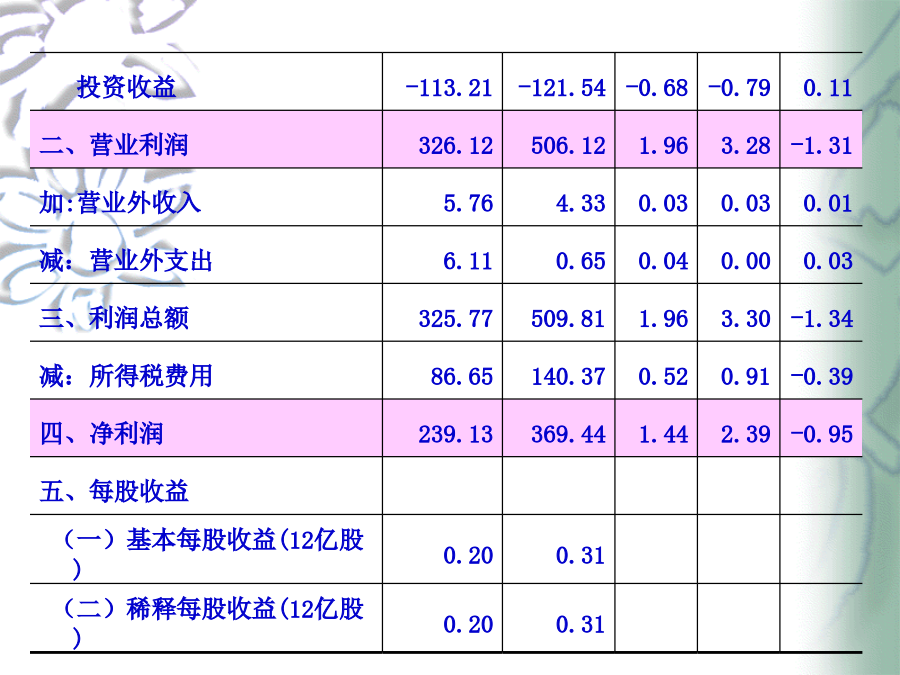

一、利润表的基本结构与内容利润表的概念:利润表是反映企业在一定期间经营成果的会计报表。利润表的结构:我国新会计准则要求企业采用多步式利润表,其结构为上下结构(或称报告式结构)。多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性的利润指标,分步计算当期净损益。项目利润表的意义:(1)利润表提供的信息,是企业投资人、债权人及外部信息使用者进行相关经济决策的主要依据。(2)利润表提供的信息,是考核和评价企业经营管理人员经营业绩和经营管理水平的一个重要依据。(3)利润

会计实务:利润表中“营业收入”和“营业成本”的主要内容.doc

利润表中“营业收入”和“营业成本”的主要内容一、营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。分为主营业务收入和其它业务收入。1、营业收入包括主营业务收入和其他业务收入。主营业务收入是指企业经常性的、主要业务所产生的收入。如制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、营业收入餐饮收入等。主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。2、其他业务收入,是

会计实务:利润表中“营业收入”和“营业成本”的主要内容.doc

利润表中“营业收入”和“营业成本”的主要内容一、营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。分为主营业务收入和其它业务收入。1、营业收入包括主营业务收入和其他业务收入。主营业务收入是指企业经常性的、主要业务所产生的收入。如制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、营业收入餐饮收入等。主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。2、其他业务收入,是

会计实务:利润表中“营业收入”和“营业成本”的主要内容.doc

利润表中“营业收入”和“营业成本”的主要内容一、营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。分为主营业务收入和其它业务收入。1、营业收入包括主营业务收入和其他业务收入。主营业务收入是指企业经常性的、主要业务所产生的收入。如制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、营业收入餐饮收入等。主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。2、其他业务收入,是

【推荐】此“营业收入”非彼“营业收入”.doc

此“营业收入”非彼“营业收入”2014年,国家税务总局先后修订发布了《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2014年版)》(以下简称预缴纳税申报表),《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称年度纳税申报表)。纳税人在填报预缴纳税申报表、年度纳税申报表时提出,预缴纳税申报表的“营业收入”项目与年度纳税申报表、利润表的“营业收入”项目填报的内容是否一致,如果不一致,应如何填报呢?1.年度纳税申报表填报说明提示:“营业收入”项目参照企业会计准则利润表的说明编