会计原理与实务.ppt

雨巷****彦峰

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《会计原理与实务》.ppt

...........................................................................................................................

会计原理与实务.ppt

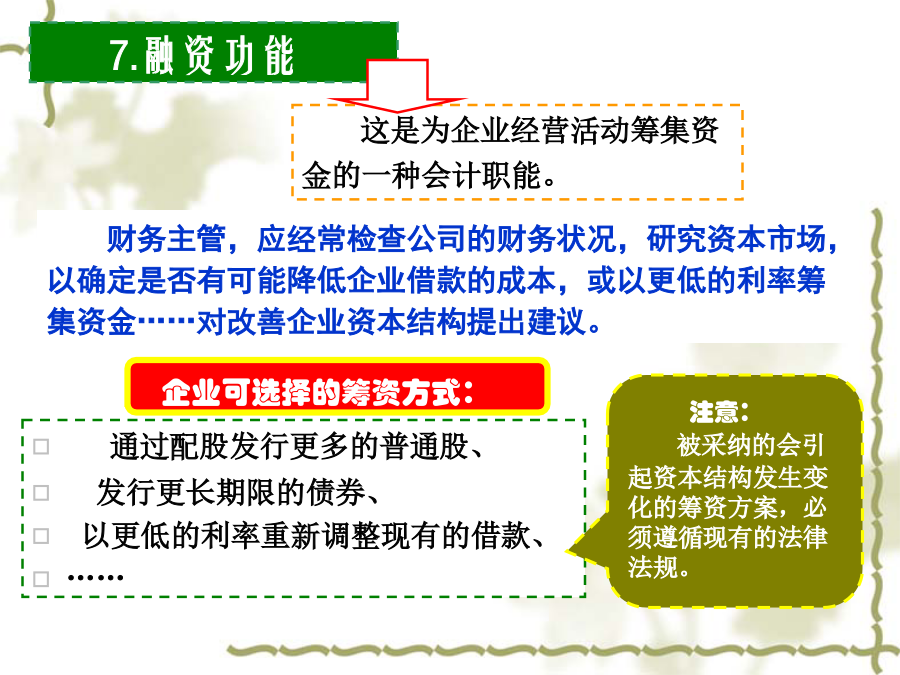

第一章会计工作的性质英国的职业会计师都分别属于下列不同的职业团体:会计工作具体包括:1.)登记账簿:2.财务会计3.税收及税务协调5.公共部门会计不同类型企业的审计:7.融资功能第二章会计行业的结构会计行业二.商业组织中的会计:专业出版物:如,“财富时报”、“华尔街杂志”…财务咨询业……第三章会计行业的变化会计电算化经济全球化一个软件包,是由若干个模块组成的,一般包括如下模块:发票、存货、销售分类账、采购分类账、总分类帐、职工薪酬表、现金登记簿、分批成本分类账、固定资产登记簿、报表生成程序…典型的数据库结

会计原理与实务.ppt

第一章会计工作的性质英国的职业会计师都分别属于下列不同的职业团体:会计工作具体包括:1.)登记账簿:2.财务会计3.税收及税务协调5.公共部门会计不同类型企业的审计:7.融资功能第二章会计行业的结构会计行业二.商业组织中的会计:专业出版物:如,“财富时报”、“华尔街杂志”…财务咨询业……第三章会计行业的变化会计电算化经济全球化一个软件包,是由若干个模块组成的,一般包括如下模块:发票、存货、销售分类账、采购分类账、总分类帐、职工薪酬表、现金登记簿、分批成本分类账、固定资产登记簿、报表生成程序…典型的数据库结

会计原理与实务.pptx

第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章财务会计的理论框架第四章

会计原理与实务.pdf

会计原理与实务第一章会计工作的性质账簿:账簿是对一个企业的财务活动按照会计职业组织或政府制定的标准格式进行记录的簿籍.职工薪酬表:职工薪酬表是对员工劳务报酬扣除税收和保险后应支付的工资的记录。财务会计:财务会计是用来编制一个特定企业的基本财务报表,以反映其财务状况。管理会计:管理会计是会计学的一个分支,会计师根据得到的会计信息编制会计报表,提供给企业的经理,供他们决策时使用。公共部门:多数国家的公共部门很庞大,由很多不同类型的组织构成。这些组织或进行商业活动、半商业活动,或进行公共服务活动.不同组织对中央