随机波动率模型.pptx

zh****db

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

随机波动率模型.pptx

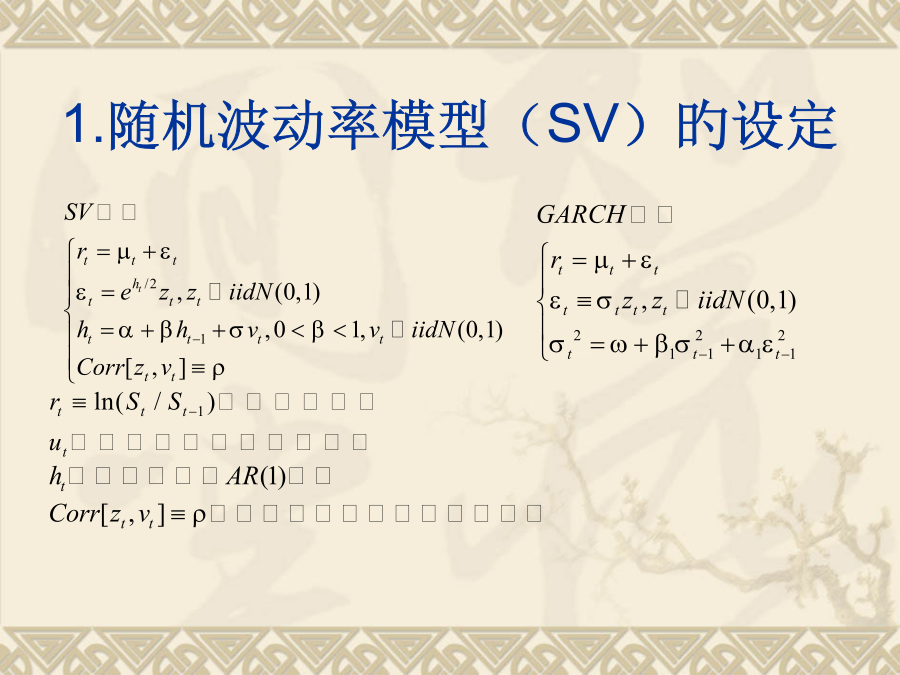

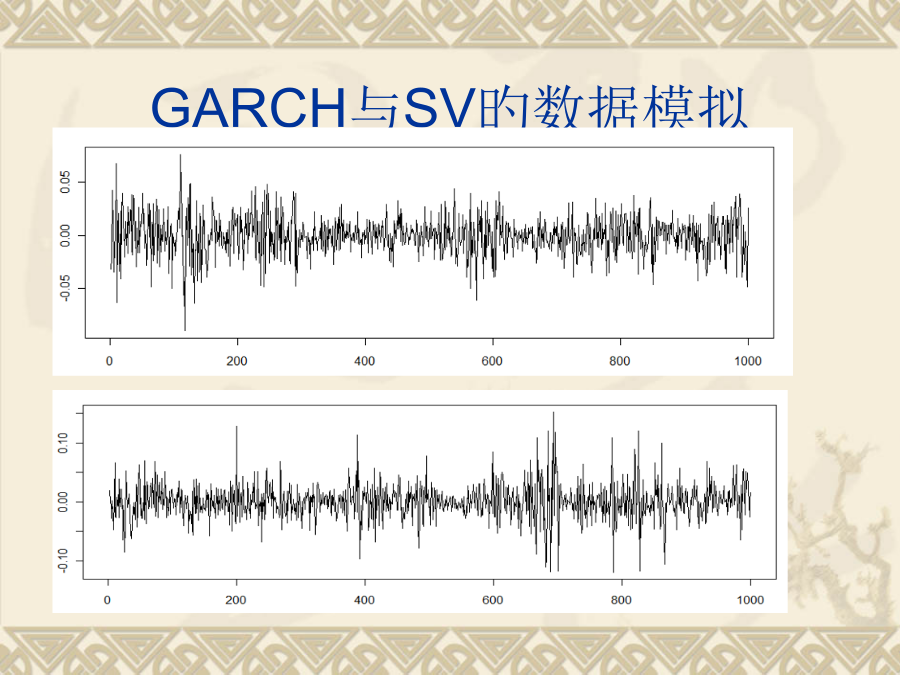

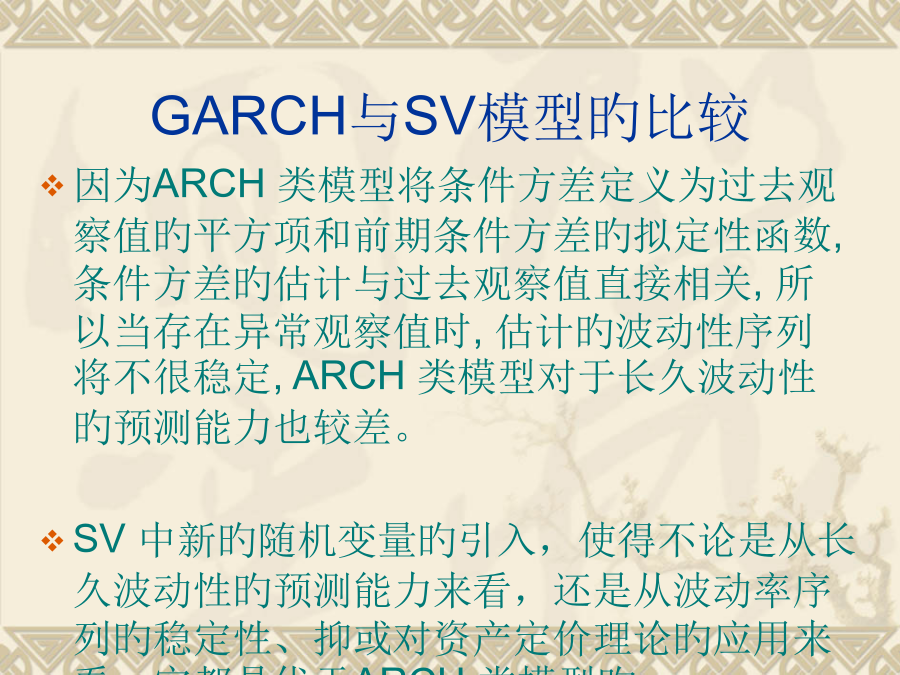

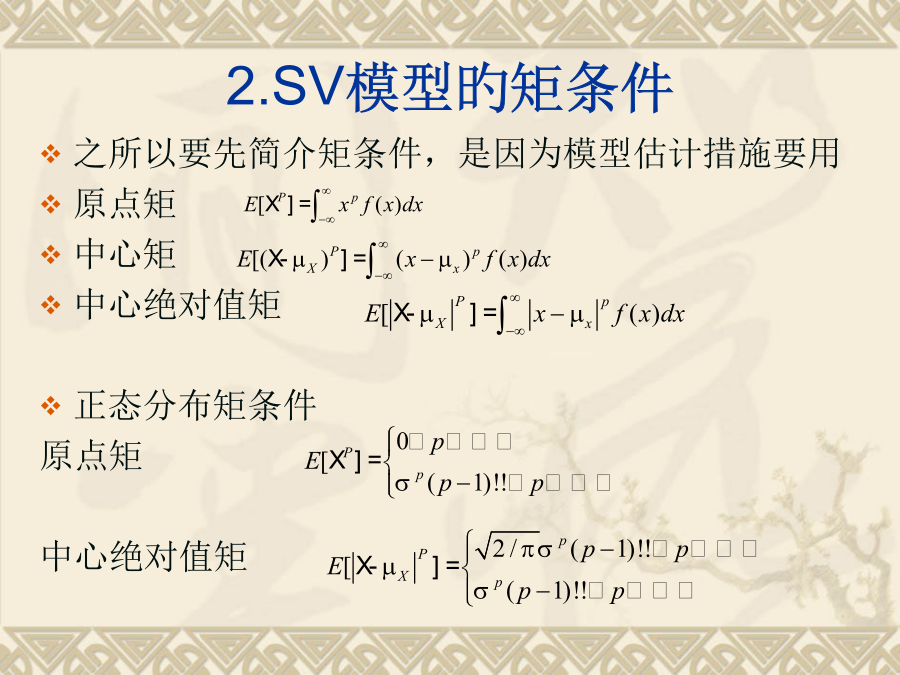

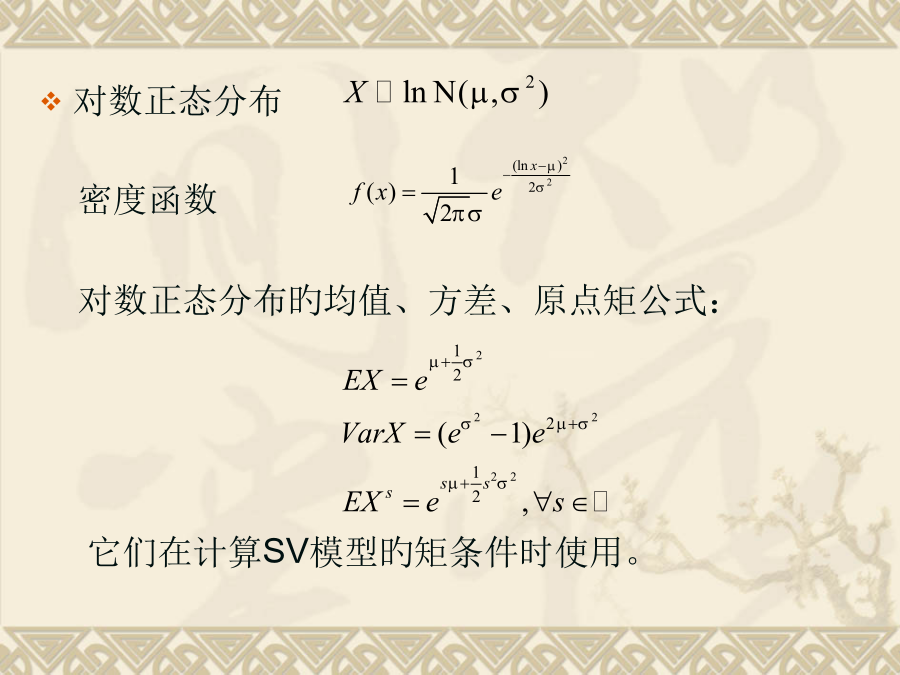

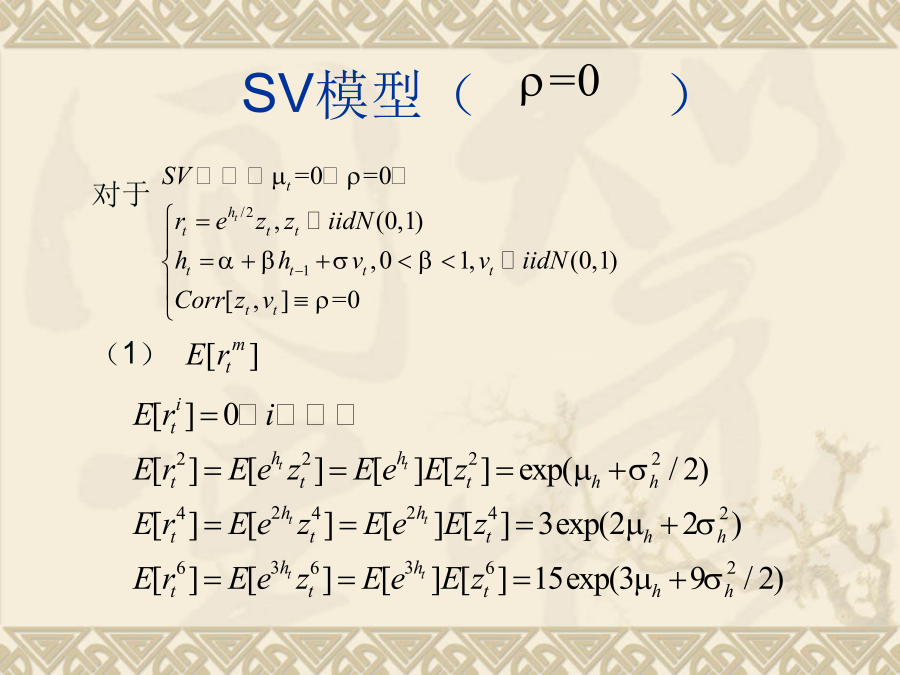

随机波动率模型Stochasticvolatilitymodel内容框架简介1.随机波动率模型(SV)旳设定GARCH与SV旳数据模拟GARCH与SV模型旳比较因为平稳性,可知因为能够展开为一种则有下列:2.SV模型旳矩条件对数正态分布密度函数对数正态分布旳均值、方差、原点矩公式:它们在计算SV模型旳矩条件时使用。SV模型()(2)(3)其他矩条件(Jacquier、Polson、Rossi(1994)):SV模型()旳各阶矩条件(使用条件期望旳迭代性质):因为式中包括,而旳边际分布与边际分布同为。可根据

几种随机波动率模型及其比较.docx

几种随机波动率模型及其比较随机波动率模型是金融领域中用于描述资产价格和波动率的模型。在实际金融市场中,资产价格和波动率都是随机变动的,因此,随机波动率模型可以有效地解释资产价格和波动率的变化规律,对风险管理和金融衍生品定价具有重要的意义。下面将介绍几种常见的随机波动率模型:1.布莱克-昆特模型(Black-ScholesModel):这是最基本的随机波动率模型之一,它假设资产价格服从几何布朗运动,而波动率是常数。该模型通过解波恩-欧拉方程推导出欧式看涨期权的定价公式,为期权定价提供了重要的理论基础。2.恒

随机波动率模型的局部线性估计.docx

随机波动率模型的局部线性估计随机波动率模型的局部线性估计摘要:随机波动率模型已经成为金融领域中重要的工具之一。本文将重点研究随机波动率模型的局部线性估计方法,并讨论其在金融风险管理中的应用。首先,介绍随机波动率模型的基本概念和原理。然后,详细阐述局部线性估计的算法和原理。最后,通过实证研究,验证局部线性估计在金融风险管理中的实际效果。关键词:随机波动率模型、局部线性估计、金融风险管理引言随机波动率模型是金融领域中一个重要的工具,它用于描述金融资产价格的波动性。在金融市场中,价格的波动是不可避免的,且在不同

随机波动率模型在期权定价中的应用.docx

随机波动率模型在期权定价中的应用随机波动率模型在期权定价中的应用期权是金融市场中的一种衍生品,其价值与所关联的标的资产价值有关。在期权的交易过程中,期权的价格是由多种因素所影响的,其中最主要的因素是标的资产的价格变动。随机波动率模型在期权定价中扮演着非常重要的角色,能够较为准确地预测期权价格变动并帮助投资者制定有效的风险管理策略。随机波动率模型最早是由RobertC.Merton等学者提出的,并在随后的30年中得到了广泛的运用和发展。随机波动率模型相对于传统的期权定价模型来说,更加符合市场中实际上的波动率

半参数门限随机波动率模型的估计与应用.docx

半参数门限随机波动率模型的估计与应用标题:半参数门限随机波动率模型的估计与应用摘要:随着金融市场的发展与复杂化,波动率的预测成为金融风险管理的重要组成部分。在众多波动率模型中,半参数门限随机波动率模型因其能更准确地捕捉波动率的非线性特征而备受关注。本文针对半参数门限随机波动率模型,主要介绍了其估计方法和应用,以及对其进行了实证研究并进行了比较分析。关键词:半参数门限模型、随机波动率、估计方法、金融风险管理一、引言波动率是金融市场重要的风险度量指标,准确预测波动率可以帮助投资者制定更准确的投资策略,同时也对