MBA 会计学.ppt

xf****65

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

MBA会计学.doc

MBA课程:会计学专题一会计学的基本原理一、什么是会计?(一)会计的产生会计是伴随人类的生产实践而产生的。生产实践活动一方面要创造物质财富,另一方面又要发生劳动消耗。自然,人们会很关心耗费带来的成果,力求以可能少的劳动消耗,取得可能多的成果。这样就需要采取一定的方法对生产活动进行管理,当生产活动日益复杂、广泛时,单凭头脑记忆来管理生产活动已不能适应客观要求时,就产生了原始计量、记录行为,继而产生了会计。随着生产活动的日益复杂,会计又从原来的“生产职能的附带部分”中分离出来,逐渐形成为一种专职的、独立的管理

MBA 会计学.ppt

会计学Chapter9第九章固定资产与无形资产9.1固定资产一固定资产的性质与分类二固定资产的购置二固定资产的购置融资租入二固定资产的购置二固定资产的购置二固定资产的购置三固定资产的折旧三固定资产的折旧四固定资产的处置四固定资产的处置四固定资产的处置五固定资产的减值五固定资产的减值五固定资产的减值9.2无形资产二无形资产会计的基本原则三无形资产的内容三无形资产的内容9.3递延资产二递延资产的内容Chapter9

MBA 会计学.ppt

会计学ACCOUNTING会计专业课程框架本课程性质与目的教材及参考书目请进!内容介绍第一章引论谁是信息的需求者?他们需要什么信息?利用信息干什么?会计能提供哪些信息?一、会计目标二、会计信息:达到目的的一种手段会计信息本身不是一个目的,而是达到目的的一种手段,会计信息的最终产品是决策1、企业决策所需信息2.会计信息的种类3.两种会计信息的比较4.财务会计信息载体:会计报告1决策所需信息如下图:InformationFASB指出财务报告应提供下述信息:2.会计信息的种类3.两种会计信息的比较4会计信息载

MBA 会计学.ppt

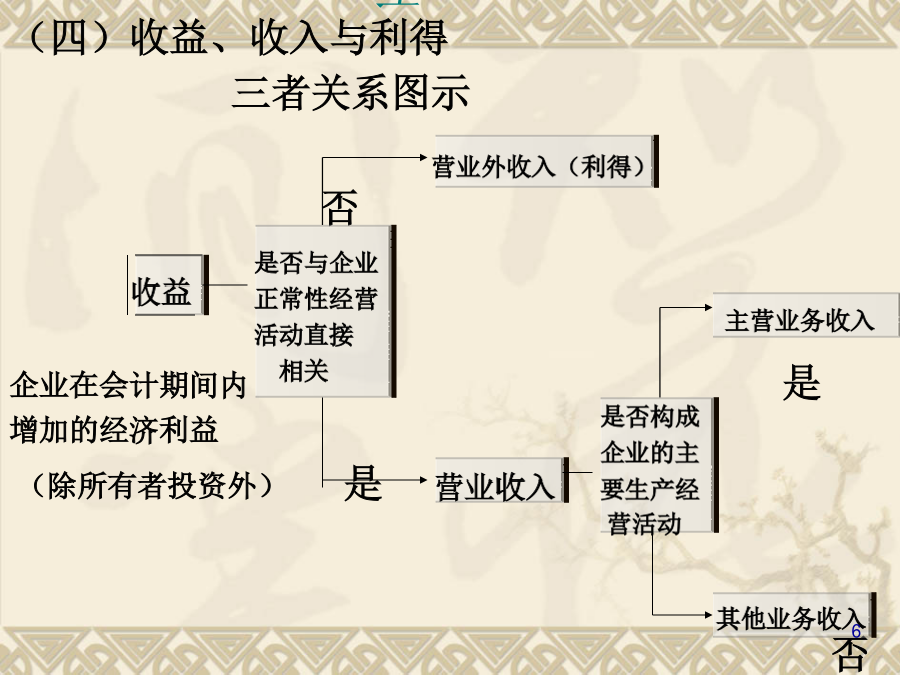

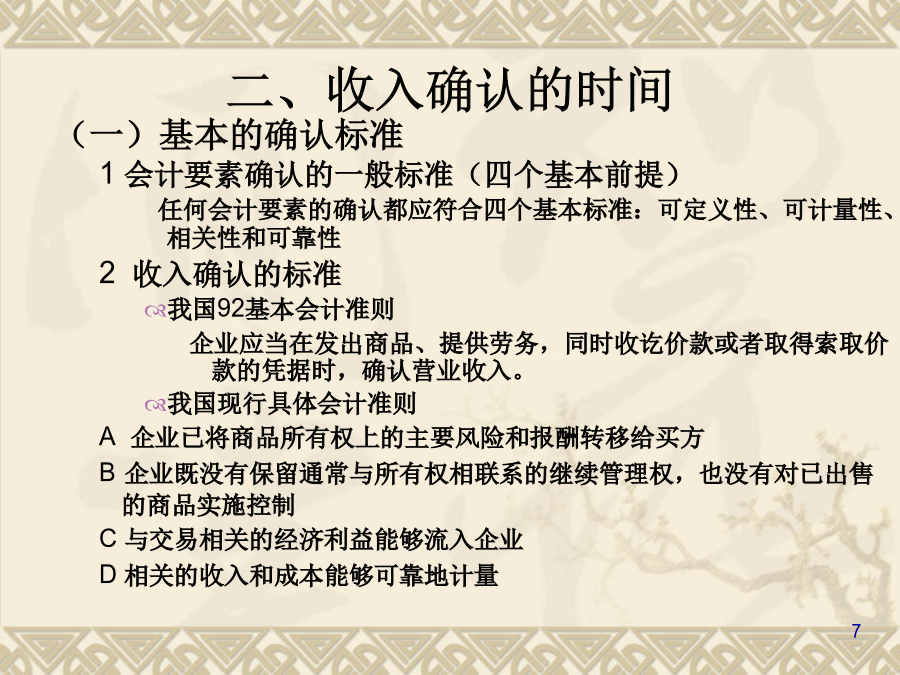

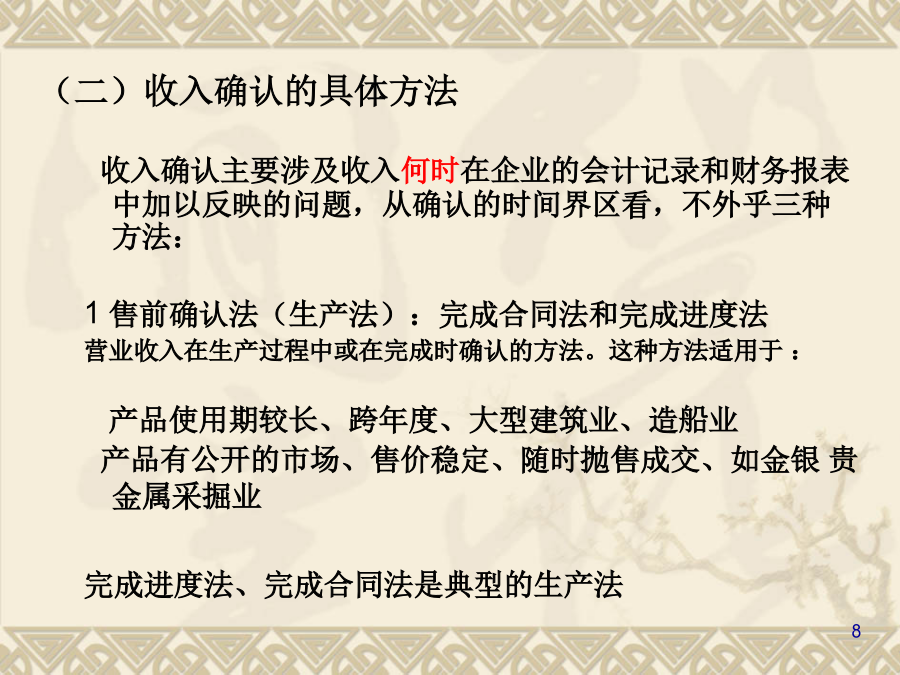

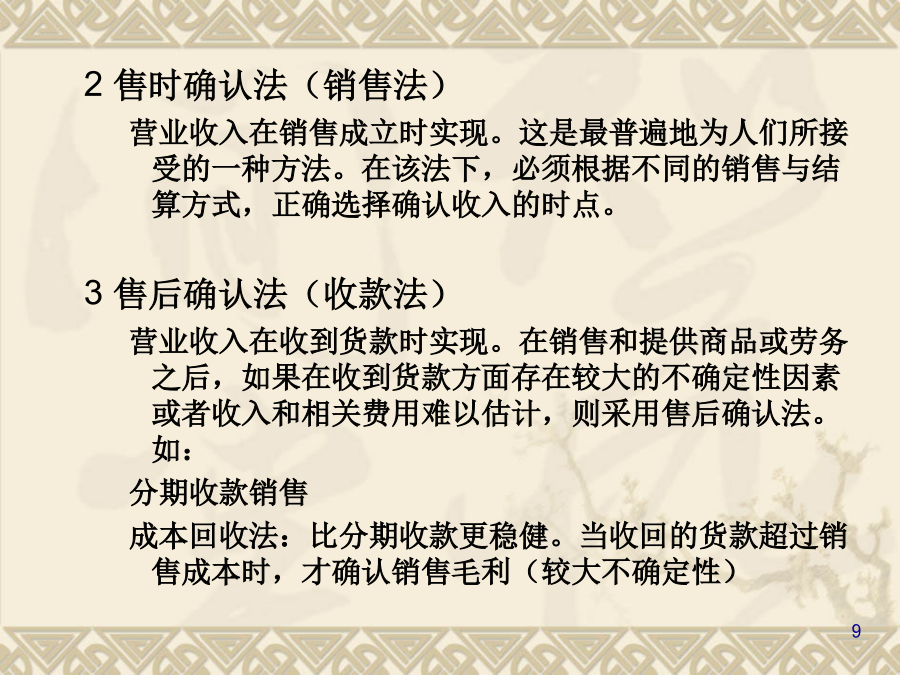

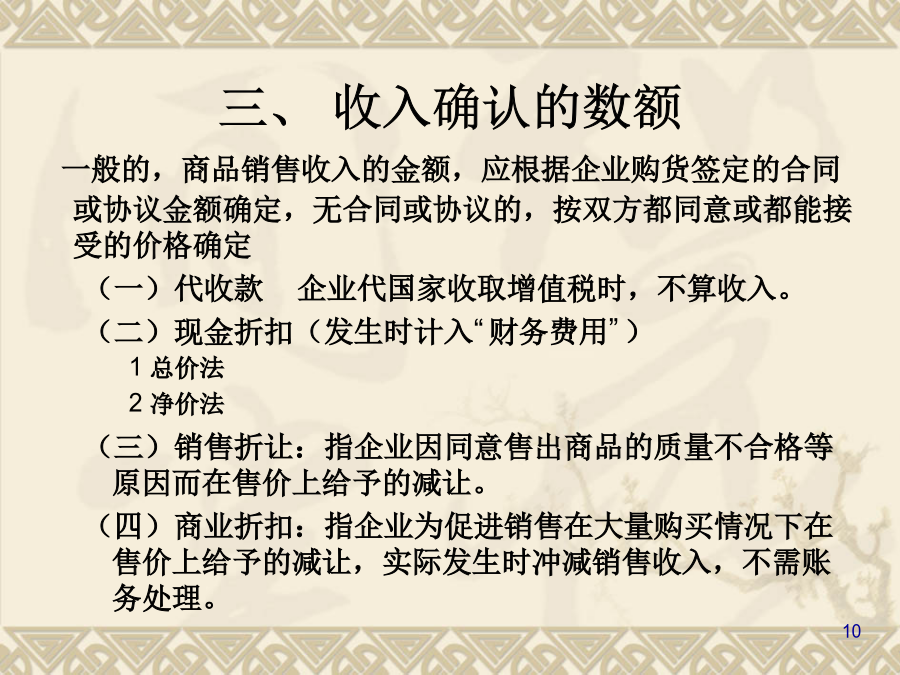

会计学第十二章收入、费用与利润12.1收入12.1收入12.1收入(四)收益、收入与利得三者关系图示否企业在会计期间内是增加的经济利益(除所有者投资外)是否二、收入确认的时间三、收入确认的数额例:海康公司1994年6月1日采用分期收款方式销售A商品一台,售价500000元,增值税率17%,实际成本为300000元,合同约定款项分5年平均收回,每年的付款日期为当年6月1日,并在商品发出后先支付第一期货款。12.2费用、成本(一)、费用的分类广义费用泛指企业生产经营过程中的资产消耗或负债的承诺,包括企业各种费

MBA会计学.docx

MBA课程:会计学专题一会计学的基本原理一、什么是会计?(一)会计的产生会计是伴随人类的生产实践而产生的。生产实践活动一方面要创造物质财富另一方面又要发生劳动消耗。自然人们会很关心耗费带来的成果力求以可能少的劳动消耗取得可能多的成果。这样就需要采取一定的方法对生产活动进行管理当生产活动日益复杂、广泛时单凭头脑记忆来管理生产活动已不能适应客观要求时就产生了原始计量、记录行为继而产生了会计。随着生产活动的日益复杂会计又从原来的“生产职能的附带部分”中分离出来逐渐形成为一种专职的、独立的管理生产活动的工作。