混沌序列自适应多步预测及在股票中的应用.pdf

建英****66

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

混沌序列自适应多步预测及在股票中的应用.pdf

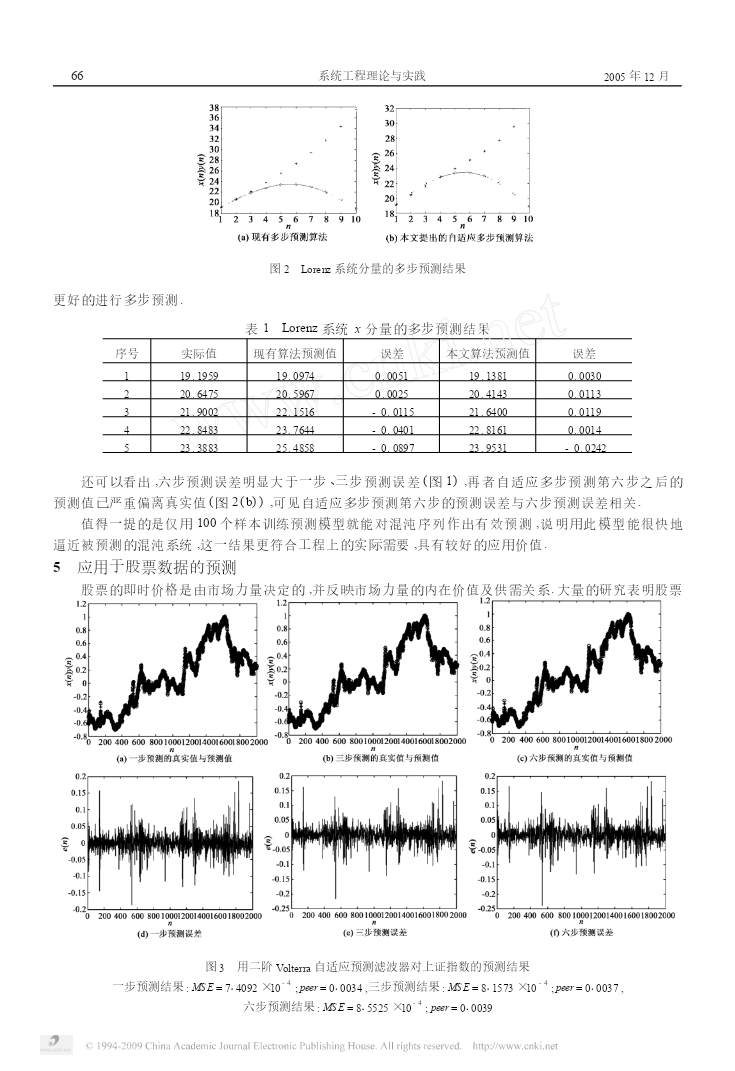

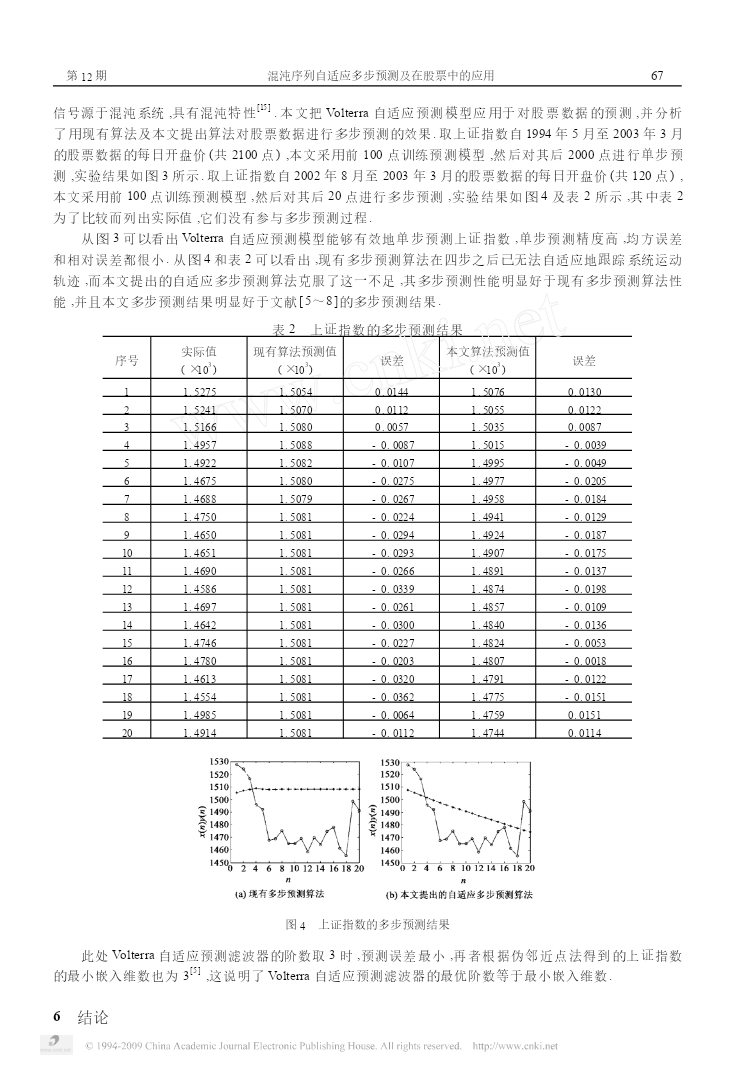

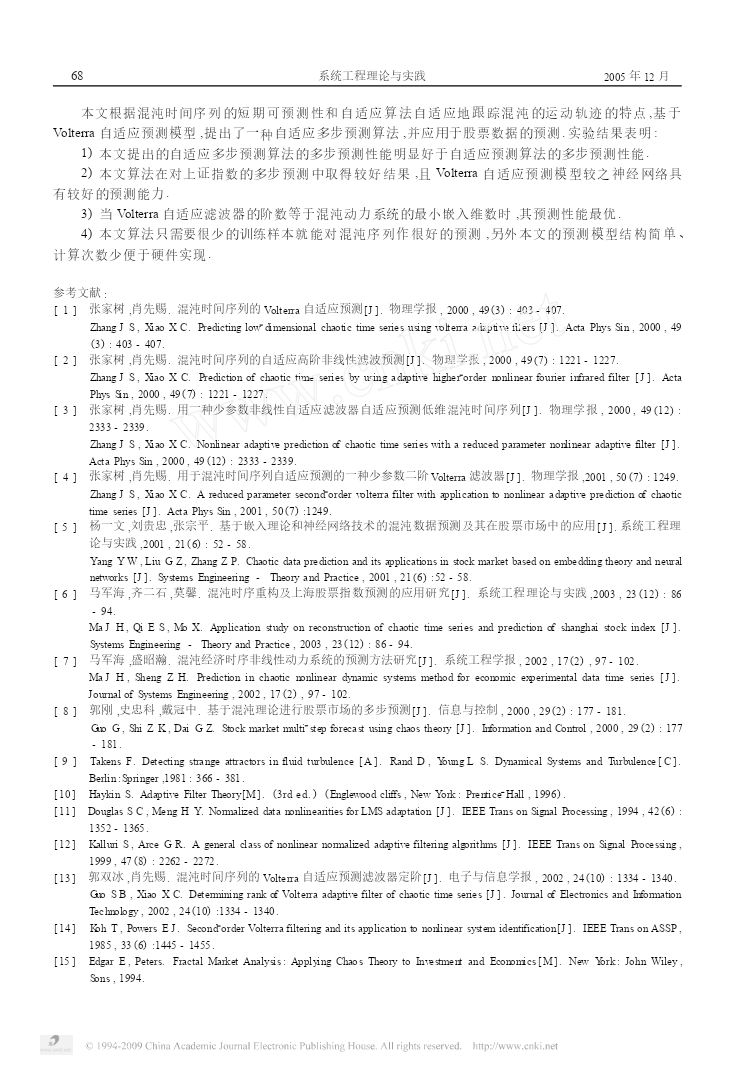

2005年12月系统工程理论与实践第12期文章编号:100026788(2005)1220062207混沌序列自适应多步预测及在股票中的应用孟庆芳1,张强2,牟文英1(11山东大学信息科学与工程学院,山东济南250100;21济南市半导体元件实验所,山东济南250014)摘要:针对混沌时间序列自适应预测方法在多步预测中预测器系数无法调节的问题,根据混沌时间序列的短期可预测性及自适应算法的自适应跟踪混沌运动轨迹的特点,提出了一种自适应多步预测方法.在多步预测中,该方法根据已知样本得到对将来值的预测值并能自适

混沌序列自适应多步预测及在股票中的应用.pdf

2005年12月系统工程理论与实践第12期文章编号:100026788(2005)1220062207混沌序列自适应多步预测及在股票中的应用孟庆芳1,张强2,牟文英1(11山东大学信息科学与工程学院,山东济南250100;21济南市半导体元件实验所,山东济南250014)摘要:针对混沌时间序列自适应预测方法在多步预测中预测器系数无法调节的问题,根据混沌时间序列的短期可预测性及自适应算法的自适应跟踪混沌运动轨迹的特点,提出了一种自适应多步预测方法.在多步预测中,该方法根据已知样本得到对将来值的预测值并能自适

混沌时间序列在股票价格长期预测中的应用.docx

混沌时间序列在股票价格长期预测中的应用摘要:本文介绍了混沌时间序列的基本理论和应用,探讨了其在股票价格长期预测中的重要性。我们首先阐述了混沌理论的基本概念和混沌时间序列的生成过程。然后,我们详细介绍了混沌时间序列在股票价格预测中的应用,包括基于混沌时间序列的预测模型的建立和股价趋势的分析等。最后,我们总结了混沌时间序列在股票价格长期预测中的应用,指出其潜在的优点和不足之处,并指出未来的研究方向。关键词:混沌时间序列;股票价格预测;预测模型;股价趋势分析;长期预测1.混沌时间序列的基本理论混沌理论是一种研究

基于混沌理论进行股票市场的多步预测.pdf

第$N卷第$期信息与控制[RZ+$N,\R+$$###年&月OPQRSTUVWRPUPXYRPVSRZ]^S+,$###文章编号!"##$%#&""’$###(#$%#"))%#*基于混沌理论进行股票市场的多步预测郭刚史忠科戴冠中’西北工业大学自控系西安)"##)$(摘要!提出一种基于混沌理论进行股票价格多步预测的方法+只需要考虑系统是否混沌,然后依据混沌理论给出了进行股票价格多步预测明确的最大时间尺度+对于其它复杂非线性系统的多步预测同样具有指导意义+-关键词!混沌理论,股票多步预测,非线性系统建模中图

混沌时间序列在桥梁变形预测中的应用.docx

混沌时间序列在桥梁变形预测中的应用摘要:桥梁变形预测是建造和维护桥梁的一个重要领域。目前,学术界和工业界已经成功地开发了许多方法来预测桥梁的变形,但随着科技的不断发展和对工程安全性的高要求,预测桥梁变形的精度和效率仍然需要进一步提高。近年来,混沌时间序列分析技术已在桥梁变形预测中得到了应用,并取得了良好的结果。本文将介绍混沌时间序列分析方法的基本原理、优点和应用,并探讨如何将其应用于桥梁变形预测中。引言:现代交通建设领域的重要设施之一就是桥梁,其负责连接两个地方并保证交通安全。但在桥梁的使用过程中,受到重