会计核算的基本前提和一般原则.ppt

一条****然后

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

会计核算的基本前提和一般原则.ppt

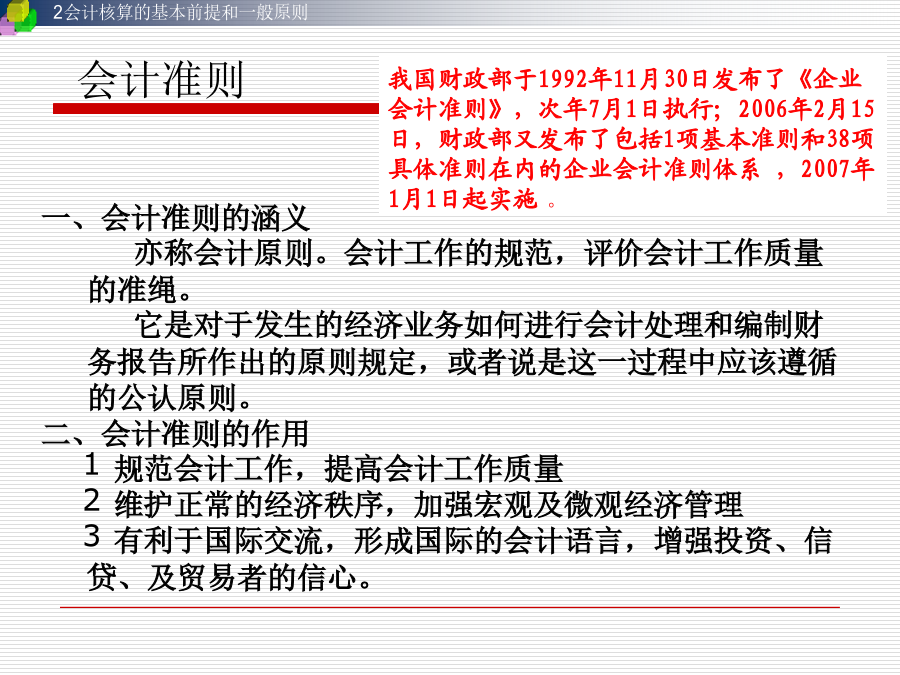

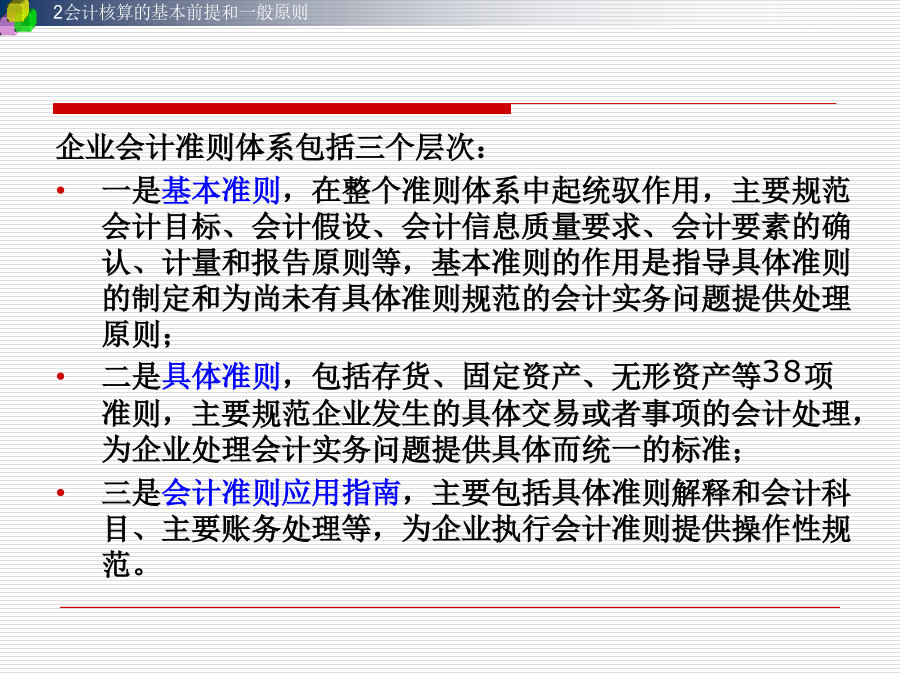

第二章会计核算的基本前提和一般原则会计准则企业会计准则体系包括三个层次:一是基本准则,在整个准则体系中起统驭作用,主要规范会计目标、会计假设、会计信息质量要求、会计要素的确认、计量和报告原则等,基本准则的作用是指导具体准则的制定和为尚未有具体准则规范的会计实务问题提供处理原则;二是具体准则,包括存货、固定资产、无形资产等38项准则,主要规范企业发生的具体交易或者事项的会计处理,为企业处理会计实务问题提供具体而统一的标准;三是会计准则应用指南,主要包括具体准则解释和会计科目、主要账务处理等,为企业执行会计准

会计核算的基本前提和一般原则.ppt

第二章会计核算的基本前提和一般原则会计准则企业会计准则体系包括三个层次:一是基本准则,在整个准则体系中起统驭作用,主要规范会计目标、会计假设、会计信息质量要求、会计要素的确认、计量和报告原则等,基本准则的作用是指导具体准则的制定和为尚未有具体准则规范的会计实务问题提供处理原则;二是具体准则,包括存货、固定资产、无形资产等38项准则,主要规范企业发生的具体交易或者事项的会计处理,为企业处理会计实务问题提供具体而统一的标准;三是会计准则应用指南,主要包括具体准则解释和会计科目、主要账务处理等,为企业执行会计准

会计核算的基本前提与一般原则.pptx

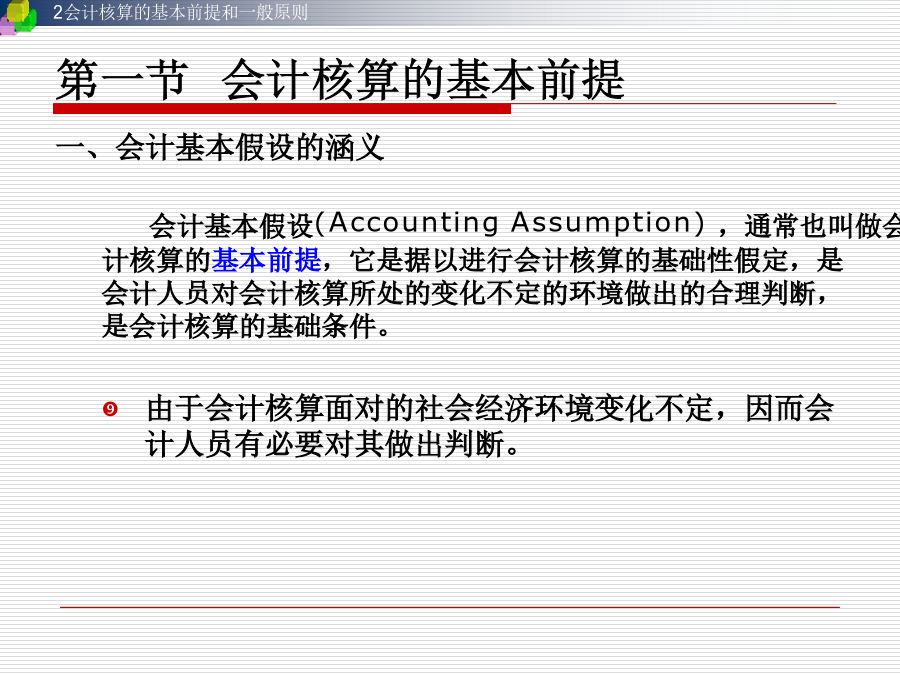

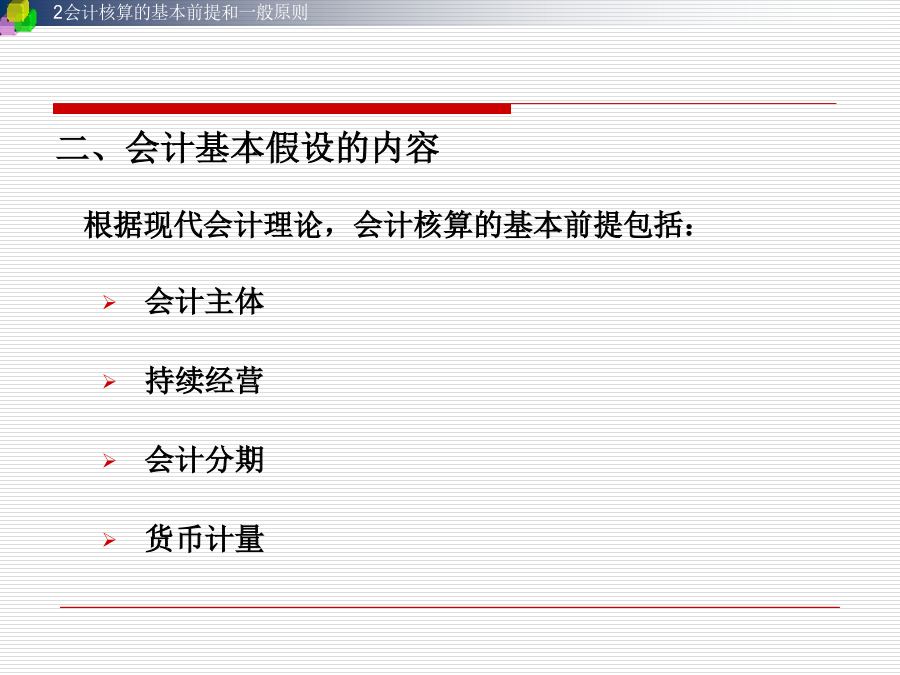

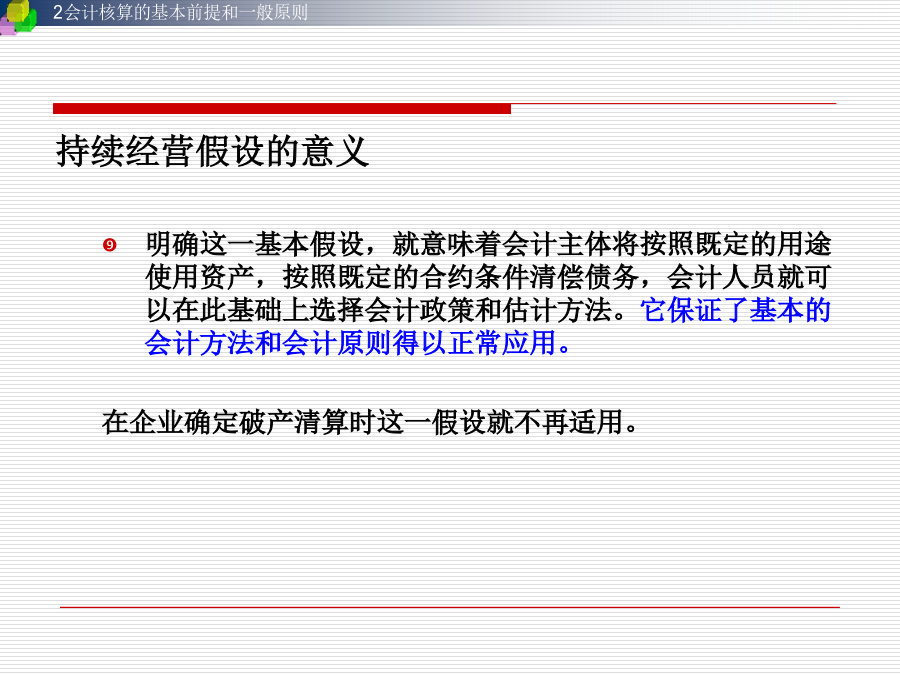

第一章总论教学目旳与要求二、财务会计旳基本特征三、财务会计旳目旳第二节会计核实旳基本前提与一般原则(一)会计主体注意:(二)连续经营注意:任何企业都存在破产、清算旳风险,假如判断这个企业不会连续经营下去,就应该变化会计核实旳原则和措施,并在企业财务会计报告中作相应披露。(三)会计分期3、为何分期分期、及时——核实、总结、报告4、作用——界定时间范围(四)货币计量二、一般原则(13项)(一)客观性原则(真实性原则)(二)实质重于形式原则(三)有关性原则(四)一贯性原则(一致性原则)(五)可比性原则(六)及时

会计核算的基本前提与一般原则.ppt

第一章总论教学目的与要求二、财务会计的基本特征三、财务会计的目标第二节会计核算的基本前提与一般原则(一)会计主体注意:(二)持续经营注意:任何企业都存在破产、清算的风险,如果判断这个企业不会持续经营下去,就应当改变会计核算的原则和方法,并在企业财务会计报告中作相应披露。(三)会计分期3、为何分期分期、及时——核算、总结、报告4、作用——界定时间范围(四)货币计量二、一般原则(13项)(一)客观性原则(真实性原则)(二)实质重于形式原则(三)相关性原则(四)一贯性原则(一致性原则)(五)可比性原则(六)及时

会计核算的四个基本前提和一般原则.doc

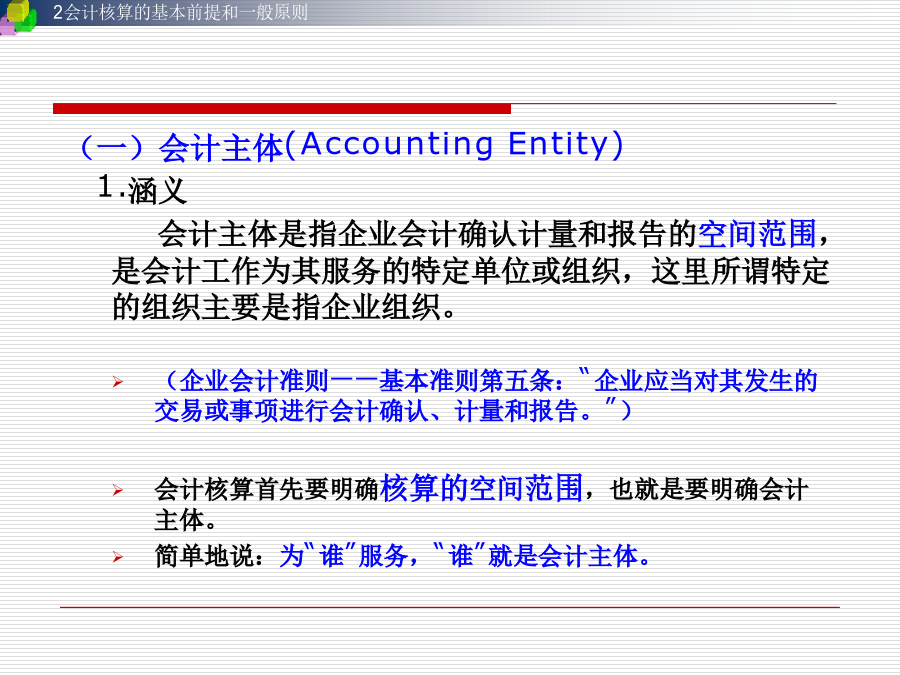

会计核算的四个基本前提和一般原则一、会计核算的四个基本前提1、会计主体会计主体是指会计所服务的特定单位,它明确了会计工作的空间范围。《企业会计准则》规定:“本准则适用于设在中华人民共和国境内的所有企业。”这实质上就是说,凡实行独立核算的企业是会计主体,对企业发生的各项财务收支及其他经济业务进行会计核算。2、持续经营《企业会计准则》规定:“会计核算应当以企业持续、正常的生产经营活动为前提。”而不考虑企业是否将破产清算。它明确了会计工作的时间范围。3、会计期间企业经济活动的连续性决定了会计活动是连续不断的,如