上市公司盈利能力分析.ppt

盼易****君a

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

上市公司盈利能力分析——比较分析青岛啤酒盈利能力.docx

上市公司盈利能力分析——比较分析青岛啤酒盈利能力随着市场经济的快速发展和改革开放的步伐,中国的实体经济也在不断的向前发展,其中上市公司作为实体经济中的重要组成部分,发挥着举足轻重的作用。而上市公司的盈利能力则是考察一家公司是否能够更好地实现发展战略和目标的重要指标之一。本文将以青岛啤酒为例,进行上市公司盈利能力的比较分析,以期为投资者提供一些参考意见。一、公司概况青岛啤酒是一家主要生产啤酒、饮料和相关产品的中国公司,是中国最大、全球第三大啤酒厂商之一。青岛啤酒股份有限公司成立于1903年,是中国第一家啤酒

上市公司盈利能力分析.doc

上市公司盈利能力分析【摘要】本文首先分析了反映上市公司盈利能力的一些特殊指标,特别是一些与企业股票价格或市场价值相关的指标,如每股收益、普通股权益报酬率、市盈率、每股经营现金流等指标。然后针对具体企业进行了上市公司盈利能力分析。【关键字】上市公司盈利能力财务分析一、对上市公司进行盈利能力分析的意义2.普通股权益报酬率盈利能力通常是指企业在一定时期内利用各种经济资源赚取普通股权益报酬率是指净利润扣除应发放的优先股股息的余利润的能力,是各部门生产经营效果的综合表现。它既能反映企额与普通股权益之比。如果公司未发

上市公司盈利能力分析.ppt

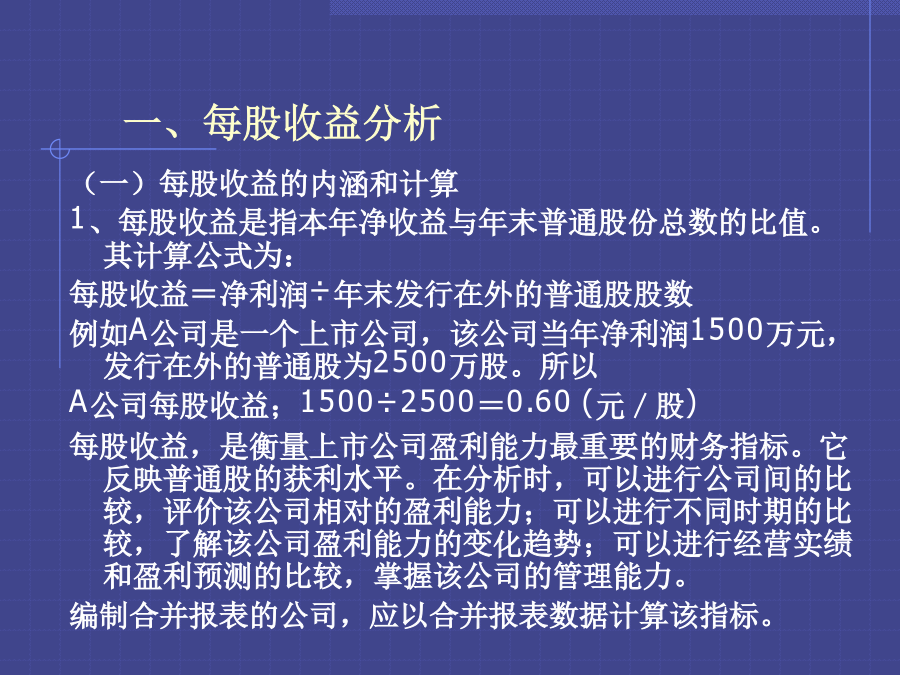

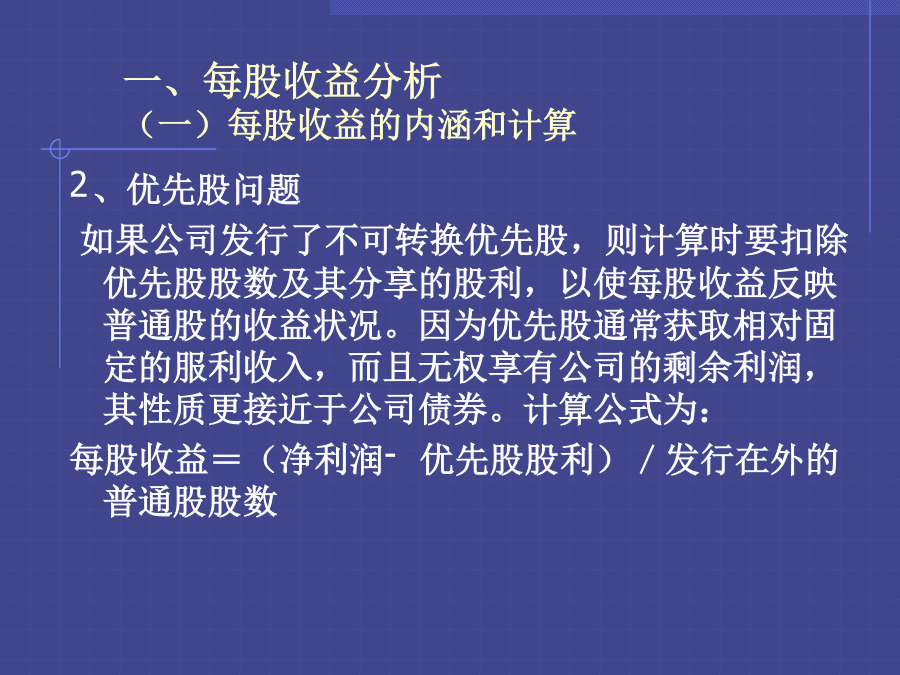

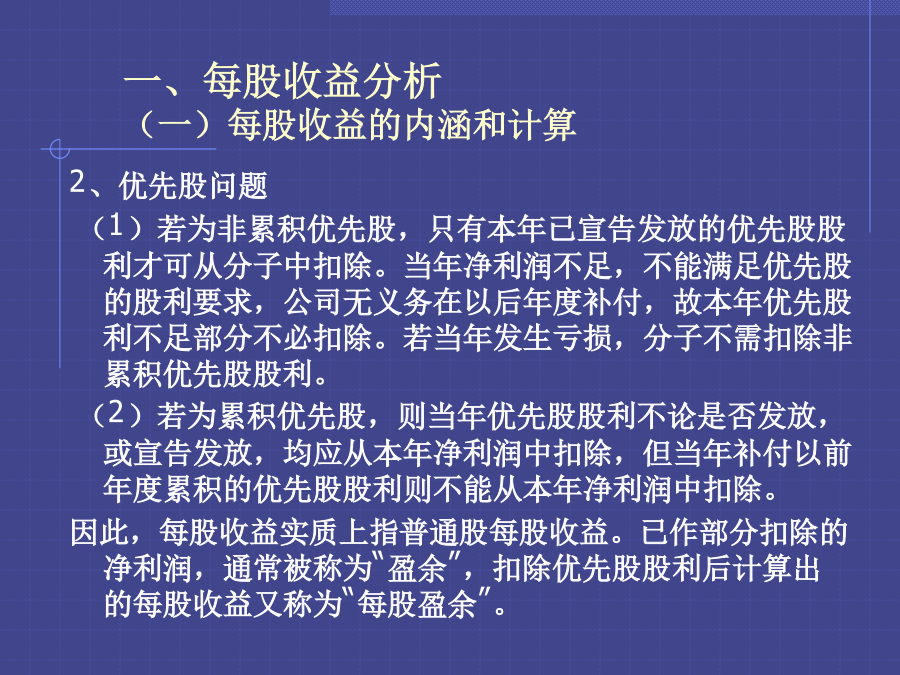

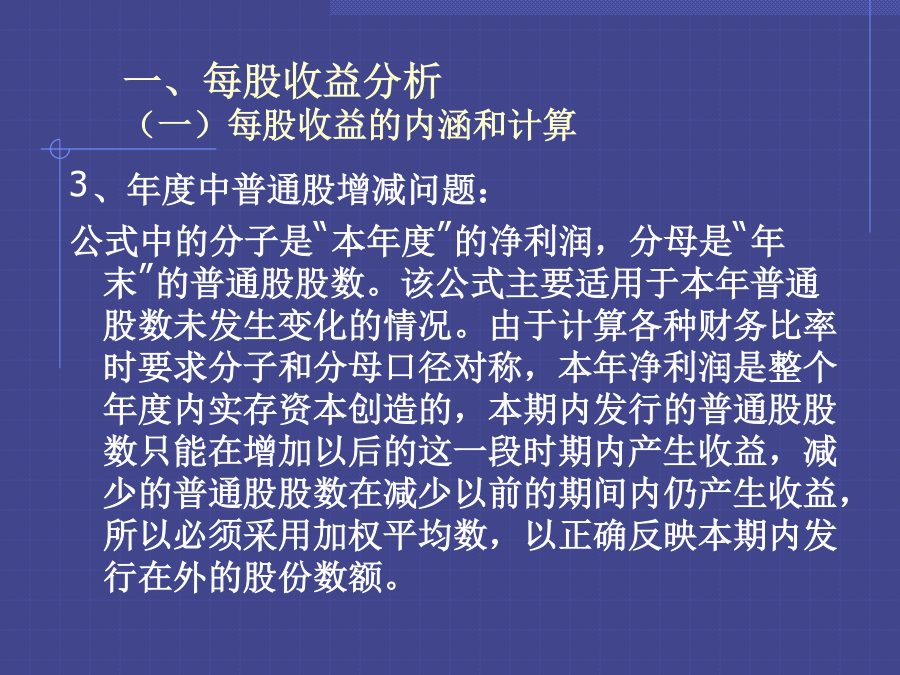

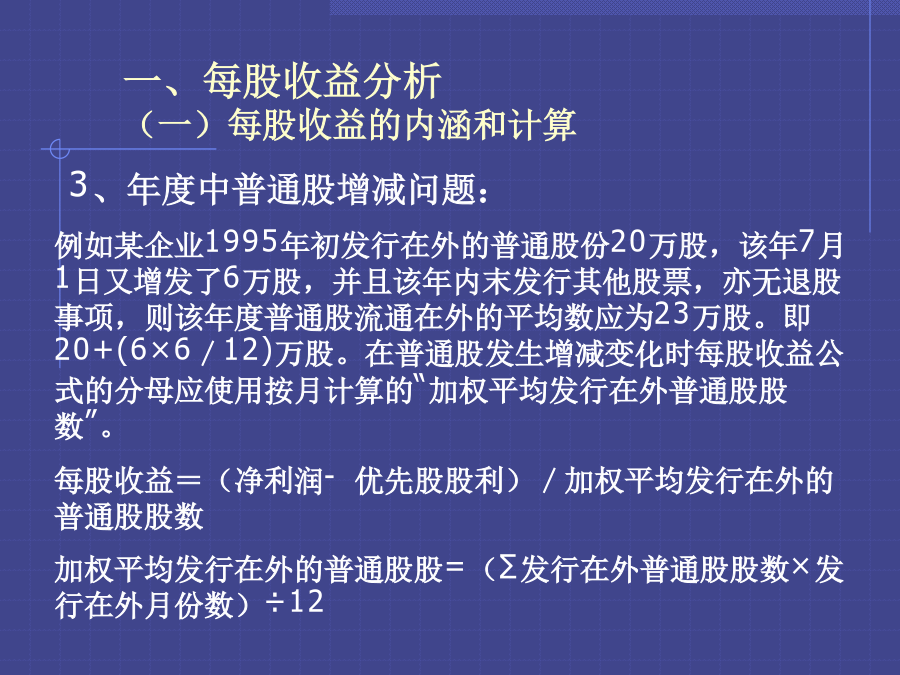

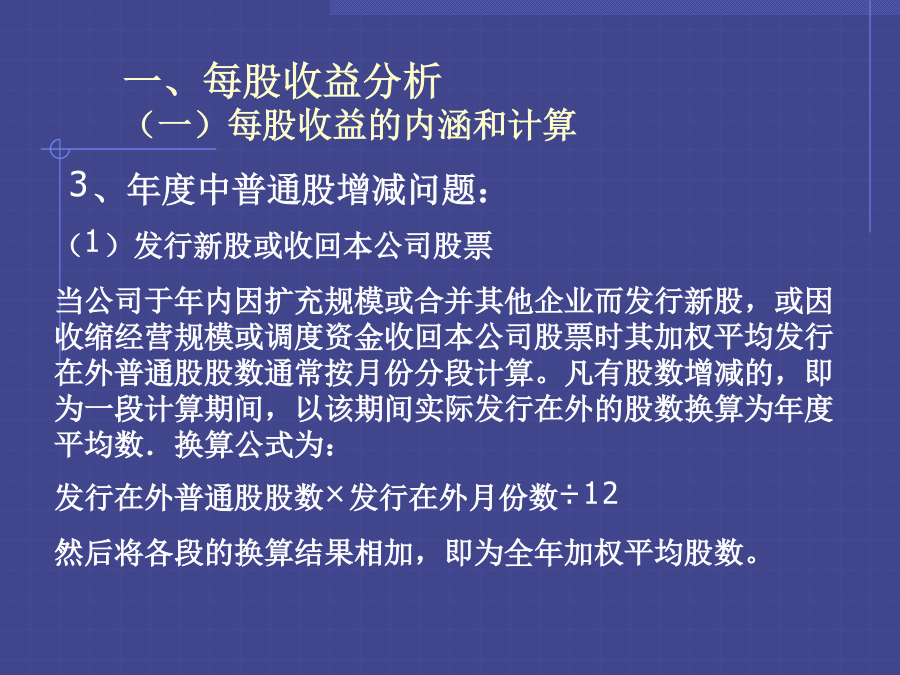

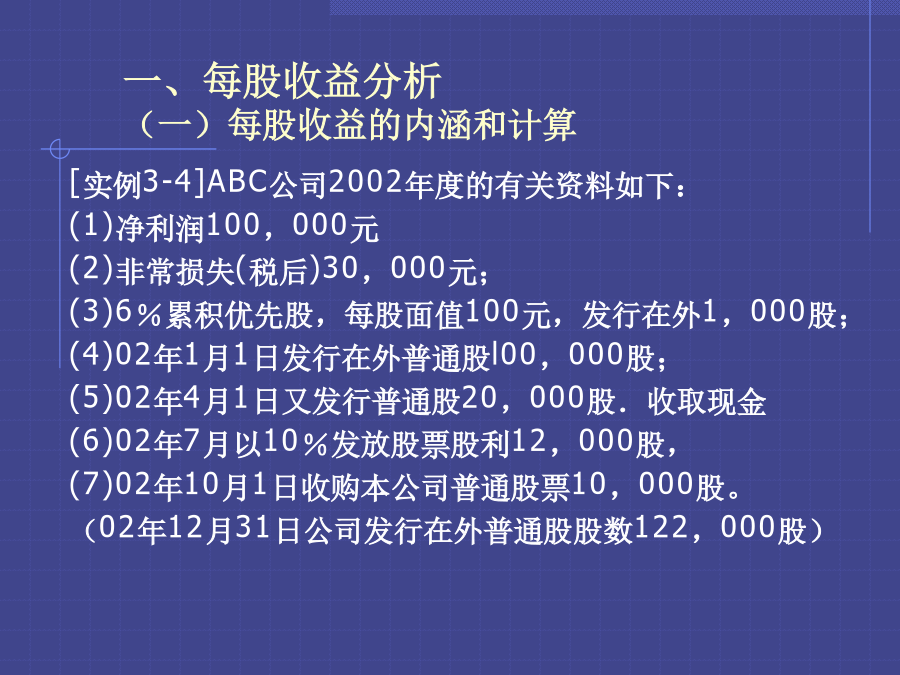

由于上市公司自身特点所决定,其盈利能力除了可通过一般企业盈利能力的指标分析外,还应进行一些特殊指标的分析,特别是一些与企业股票价格或市场价值相关的指标分析。如每股收益、普通股权益报酬率、股利发放率、价格与收益比率等指标。(一)每股收益的内涵和计算1、每股收益是指本年净收益与年末普通股份总数的比值。其计算公式为:每股收益=净利润÷年末发行在外的普通股股数例如A公司是一个上市公司,该公司当年净利润1500万元,发行在外的普通股为2500万股。所以A公司每股收益;1500÷2500=0.60(元/股)每股收益,

上市公司盈利能力分析.doc

上市公司盈利能力分析班级:财务1104姓名:刘思达学号:1110620404指导教师:强殿英摘要:企业盈利能力是衡量评价上市企业前景的重要组成部分和具体体现,企业获取利润的能力是衡量上市公司业绩的基本指标。因子分析是指研究从变量群中提取共性因子的统计技术,可在许多变量中找出隐藏的具有代表性的因子。将相同本质的变量归入一个因子,可减少变量的数目,还可检验变量间关系的假设。本文利用SPSS软件对三十家房地产企业进行因子分析,得出相关结果,期望为决策者提供科学的决策依据,进一步提高公司的业绩,为我国房地产上市公

上市公司盈利能力分析.pdf

上市公司盈利能力分析近年来,我国经济持续快速进步,上市公司作为经济的重要组成部分,其盈利能力对于整个经济的运行起着举足轻重的作用。本文旨在通过对上市公司盈利能力的分析,援助读者深度了解上市公司的经营状况和进步潜力,从而更好地进行投资决策。一、盈利能力分析的基本观点盈利能力是指上市公司利用其拥有的资产和资源达到稳定、持续盈利的能力。衡量盈利能力的指标主要包括净利润率、毛利润率、销售利润率等。1.净利润率净利润率是指上市公司净利润占业务收入的比例,是衡量公司经营效益的一个重要指标。净利润率越高,说明公司在销售