上市公司盈余管理与信息披露质量相关性研究.pdf

佳宁****么啦

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

上市公司盈余管理与信息披露质量相关性研究.pdf

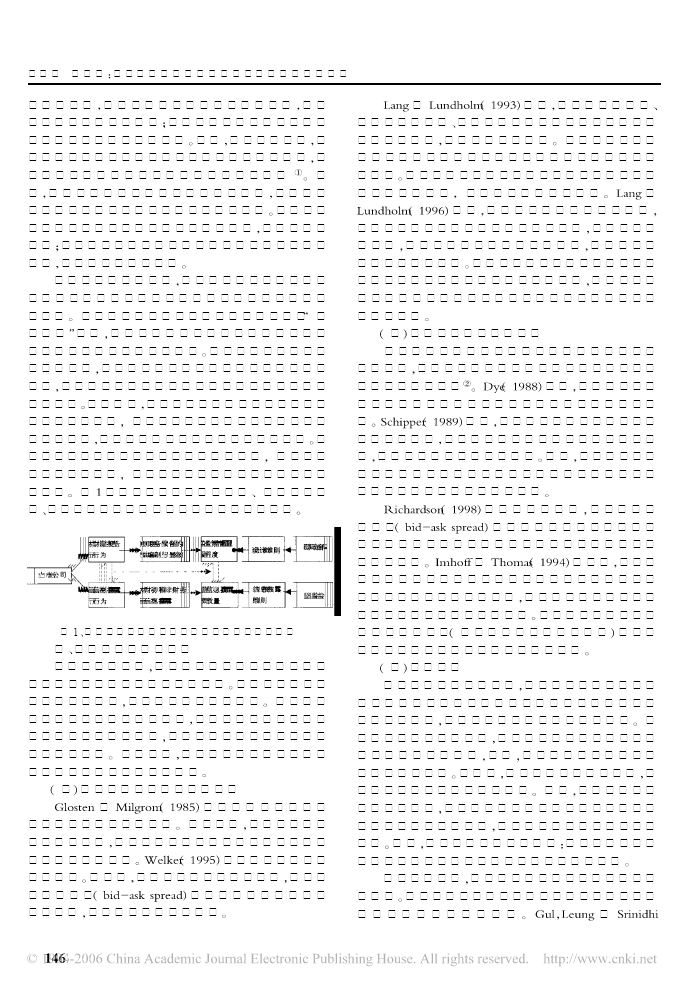

2005年10月当代经济管理Oct.2005第27卷第5期CONTEMPORARYECONOMICMANAGEMENTVol.27No.5!会计理论与实务AccountingTheoriesandPractice上市公司盈余管理与信息披露质量相关性研究夏立军!"鹿小楠#!!"上海财经大学会计学院"上海#$$$%&##"复旦大学经济学院"上海#’’(&&$%摘要&上市公司的财务报告和信息披露是影响投资者与来一直带有很强的计划经济色彩,例如"新股发行制上市公司之间信息不对称程度的两大因素"同时分别影响度)增发

上市公司内部控制信息披露与盈余质量相关性研究.pptx

上市公司内部控制信息披露与盈余质量相关性研究添加章节标题研究背景与意义研究背景研究意义研究方法与数据来源研究方法数据来源上市公司内部控制信息披露现状及问题分析内部控制信息披露现状内部控制信息披露问题分析盈余质量评价及影响因素分析盈余质量评价方法盈余质量影响因素分析上市公司内部控制信息披露与盈余质量相关性实证分析样本选择与数据描述相关性分析方法与结果稳健性检验研究结论与政策建议研究结论政策建议研究不足与展望感谢您的观看

内部控制信息披露与盈余质量相关性研究.docx

内部控制信息披露与盈余质量相关性研究内部控制信息披露与盈余质量相关性研究摘要:内部控制信息披露是上市公司向外界提供的关于其内部控制体系有效性的信息,也是保护投资者利益、维护市场健康稳定的重要手段。盈余质量是衡量上市公司盈利能力和财务稳定性的重要指标。本文通过对内部控制信息披露与盈余质量之间的关系进行研究,旨在探讨内部控制对盈余质量的影响,并提出一些建议。关键词:内部控制信息披露,盈余质量,财务稳定性,投资者保护一、介绍在当今的经济环境下,公司的内部控制问题已经成为各界关注的焦点。内部控制是指公司内部管理机

内部控制信息披露与盈余管理的相关性研究.docx

内部控制信息披露与盈余管理的相关性研究内部控制信息披露与盈余管理的相关性研究随着国家对上市公司治理的严格要求,内部控制信息披露成为上市公司重要的公开信息之一。与此同时,盈余管理问题也备受关注。本文通过对内部控制信息披露和盈余管理的关系进行研究,旨在探索如何通过完善内部控制信息披露来有效防范和减少盈余管理行为,保护投资者合法权益,促进上市公司健康发展。一、内部控制信息披露的作用内部控制信息披露是指上市公司主动向外界公开其内部控制体系建立和运行情况的信息。内部控制是企业管理活动中保护财产安全、经济效益等各方面

上市公司社会责任信息披露与盈余管理关系研究.docx

上市公司社会责任信息披露与盈余管理关系研究标题:上市公司社会责任信息披露与盈余管理关系研究摘要:社会责任信息披露是上市公司履行社会责任的重要途径之一,而盈余管理则是企业为追求短期经济利益而进行的操纵财务数据的行为。本文旨在研究上市公司社会责任信息披露与盈余管理之间的关系,通过梳理国内外相关文献,分析信息披露对盈余管理的影响机制,并探讨如何提升信息披露的监管效果,从而更好地实现企业社会责任的履行。一、引言上市公司作为市场经济的主体,既要追求经济效益,也要承担社会责任。社会责任信息披露作为一种财务与非财务信息