《会计法律制度》PPT课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共263页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《会计法律制度》PPT课件.ppt

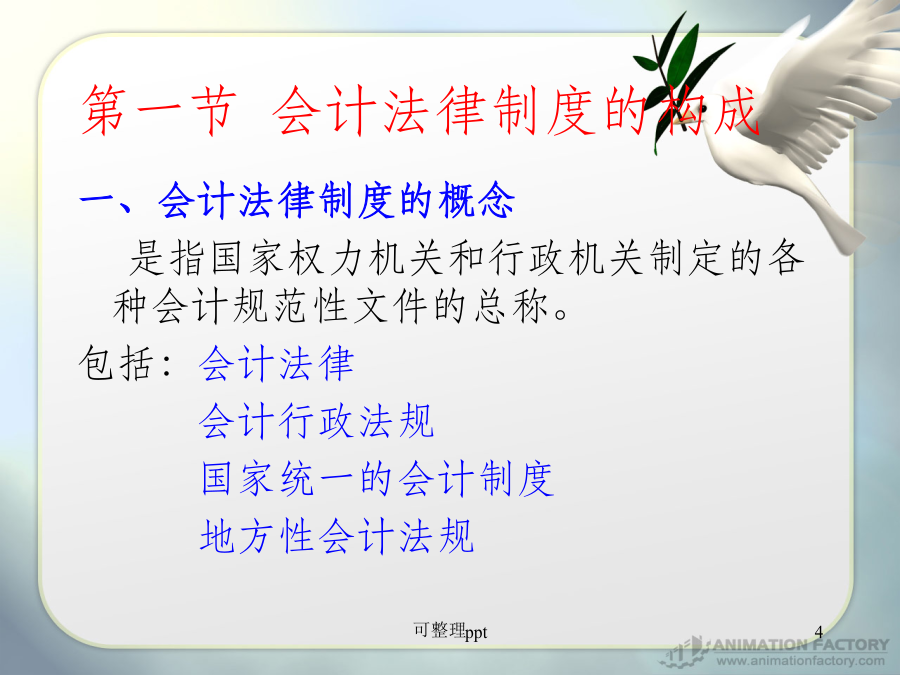

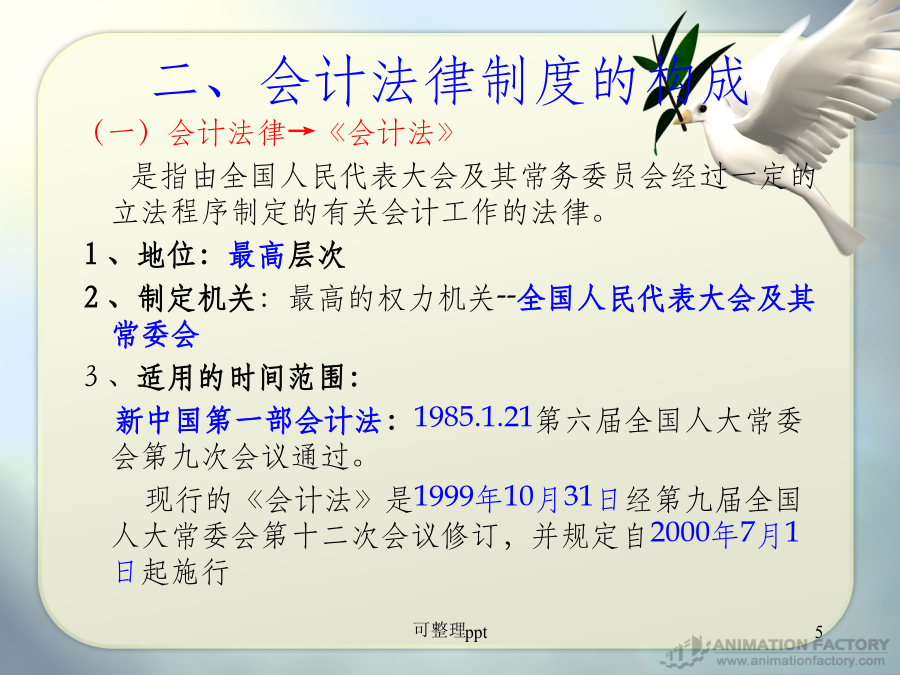

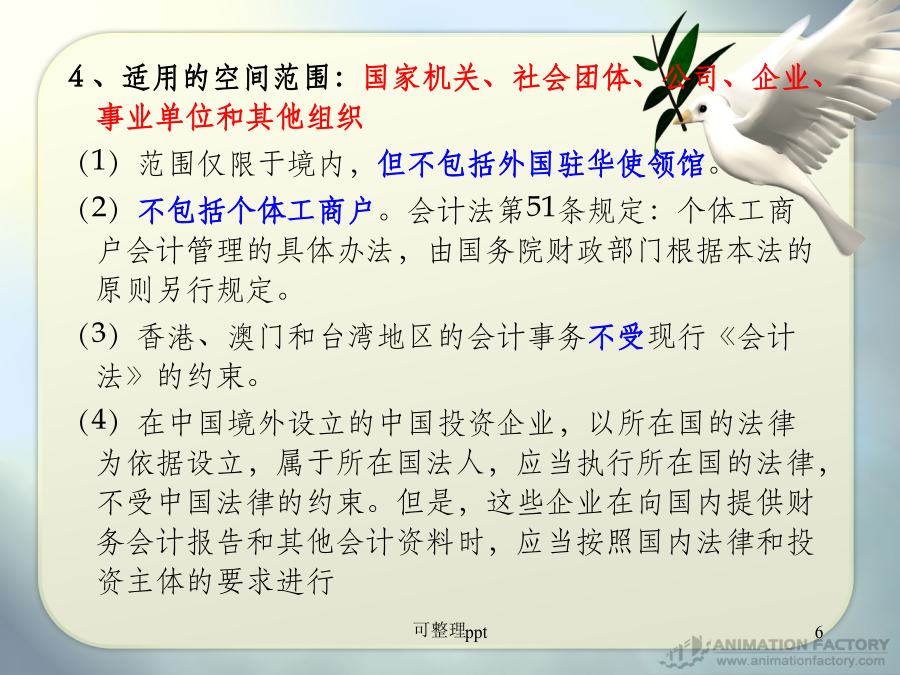

2010年江苏会计从业资格辅导会计法律制度本章要点第一节会计法律制度的构成二、会计法律制度的构成4、适用的空间范围:国家机关、社会团体、公司、企业、事业单位和其他组织(1)范围仅限于境内,但不包括外国驻华使领馆。(2)不包括个体工商户。会计法第51条规定:个体工商户会计管理的具体办法,由国务院财政部门根据本法的原则另行规定。(3)香港、澳门和台湾地区的会计事务不受现行《会计法》的约束。(4)在中国境外设立的中国投资企业,以所在国的法律为依据设立,属于所在国法人,应当执行所在国的法律,不受中国法律的约束。但

《会计法律制度》PPT课件-(2).ppt

财经法规与会计职业道德前言本章讲7个问题:一、会计法律制度的构成二、会计工作管理体制三、会计核算四、会计监督五、会计机构和会计人员六、法律责任七、会计法律制度案例分析一、会计法律制度构成(四个层次)【例1-2·判断题】我国会计法律制度中层次最高的法律规范是《会计法》和《注册会计师法》。【例1-3·多选题】在我国会计法规体系中,《会计法》是()。A.是会计法律制度中层次最高的法律规范B.早会计法律制度体系中权威性最高、法律效力最强C.是制定其他会计法规的依据D.是指导会计工作的最高准则【例1-4·多选题】下

会计法律制度培训课件(ppt版).ppt

【考情分析】本章以?会计法?为主线,同时涵盖了?企业会计准那么?、?会计根底工作标准?、?会计从业资格管理方法?、?会计档案管理方法?等相关法律、法规的内容。虽然2021年新大纲对本章第四节和第五节内容进行了较大调整,但整体难度依旧不高,是考生(kǎoshēng)拿分的章节。本章重点:第四节、第五节、第六节第一节会计法律(fǎlǜ)制度的概念与构成二、构成(gòuchéng)〔★〕【注意1】?会计法?是“会计〞法律制度中层次最高的法律,它是制定其他“会计〞法规的依据,也是指导“会计〞工作的最高准那么。【注

财经法规课件第1章-会计法律制度ppt课件.ppt

一、无纸化考试介绍2二、考试分析历年考试通过率分析根据,以往的考试规律来看,2012年考试难度势必增加难度。考试增加难度,有两种方式,第一,增加题量;第二,增加考题难度系数。所以建议大家今年要多下工夫。如果,再来一年,要多花费学习时间,还要多花钱,还要多花费精力。与其不通过,不如多努力,一次通过,也不要在来一次。这门课的最大特点是不难理解,但自己看不下去。对众多考生而言,要同时兼顾工作、学习、家庭各个方面,是很困难的事情,如何使考试的艰辛过程变得轻松些,达到理想的目标,是老师和学员亟待解决的问题。三、法规

就业法律制度ppt课件.ppt

第三章就业法律制度第一节就业促进制度概述就业促进法的特征法律体现特征二:突出的体制特点就业促进法的立法思想一、就业促进概述(二)就业促进内容法律规定省就业服务局(23省11副厅)113.保障平等就业,反对就业歧视4.保障特殊群体就业(三)国家和政府促进就业的具体措施2.鼓励多种渠道、多种形式促进就业4.设置就业基金5.提供失业保护(1)对安置残疾人就业的单位的优惠,包括增值税(或营业税)优惠和企业所得税优惠。第二十条国家实行城乡统筹的就业政策,建立健全城乡劳动者平等就业的制度,引导农业富余劳动力有序转移就