企业人力资源成本分析和控制ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共48页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业人力资源成本分析和控制ppt课件.ppt

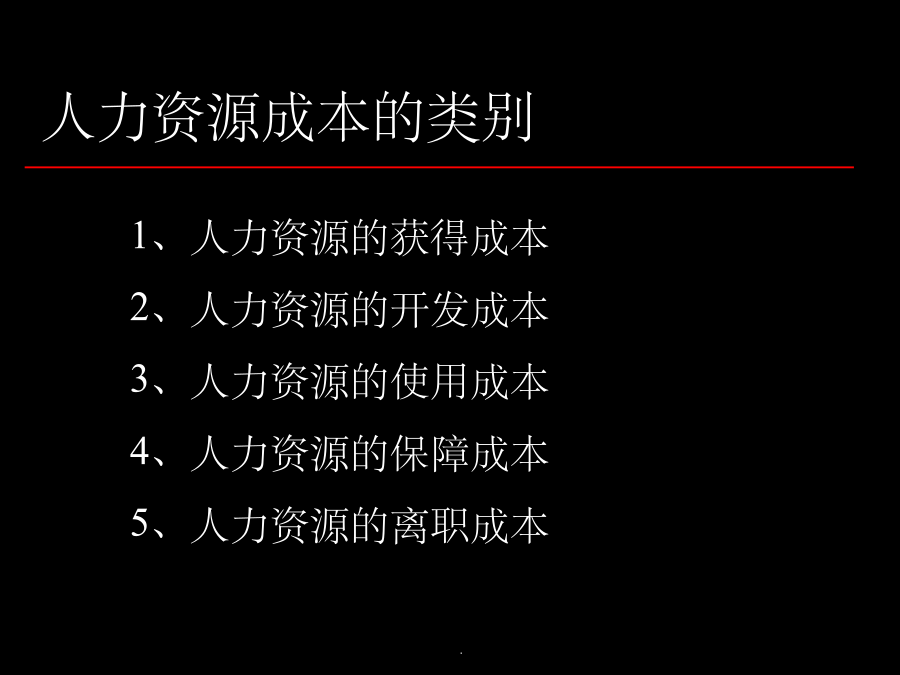

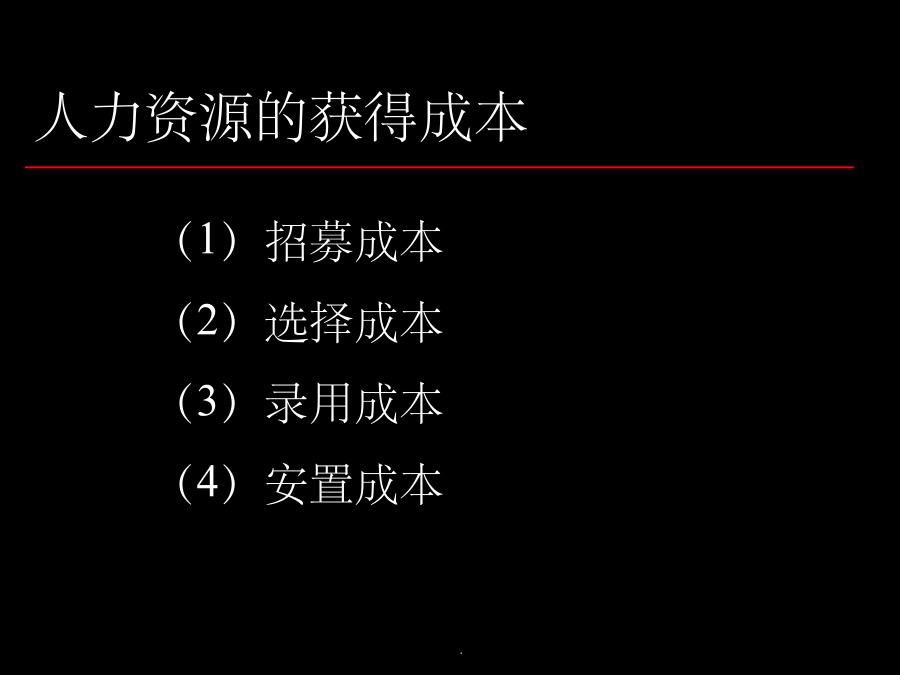

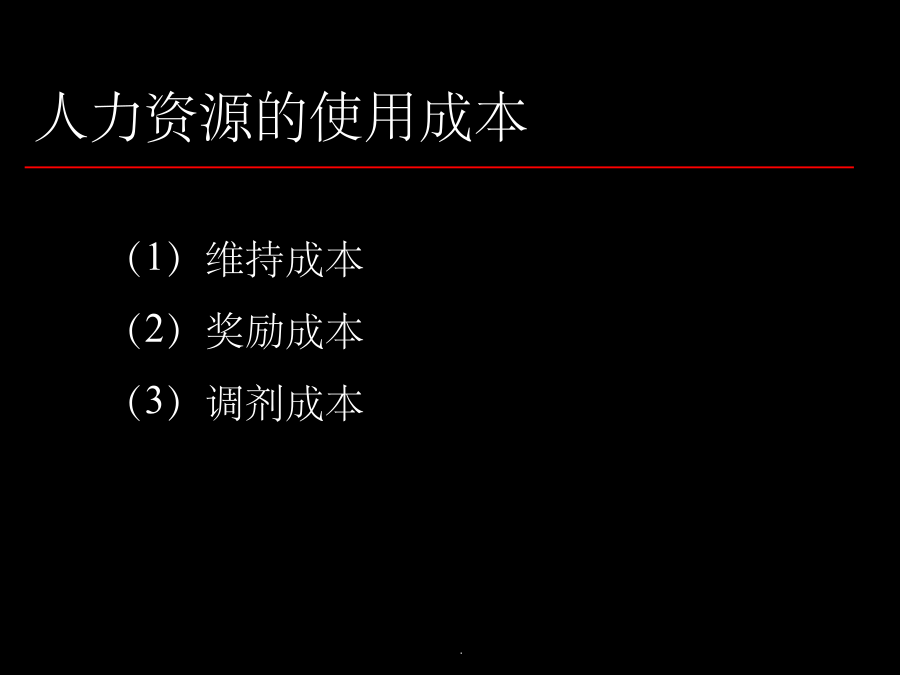

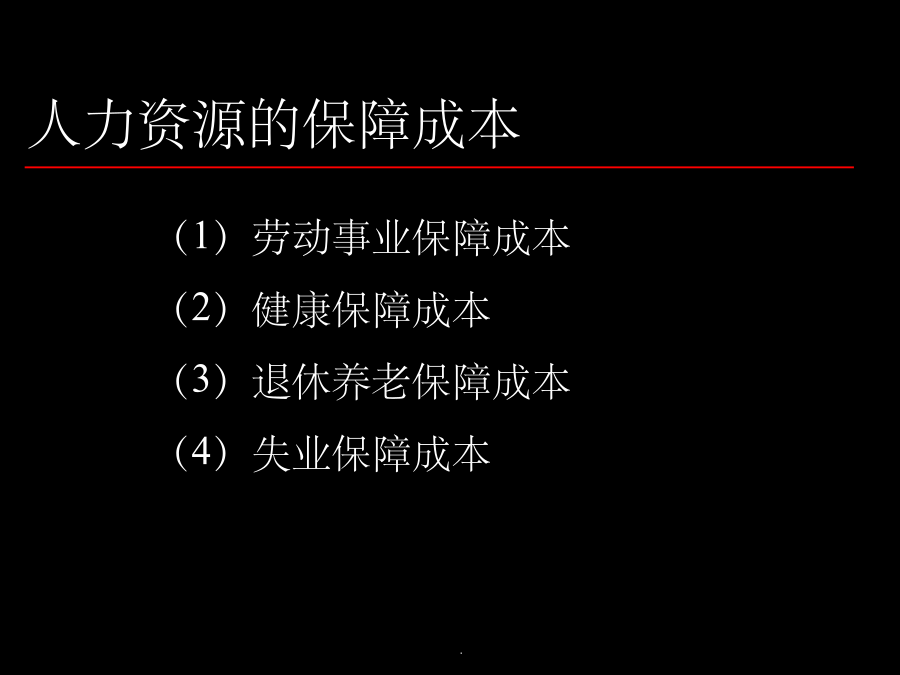

企业人力资源成本分析和控制主讲人简介企业分析和控制人力资源成本的必要性分析和控制人力资源成本的目的人力资源成本的概念人力资源成本的类别人力资源的获得成本人力资源的开发成本人力资源的使用成本人力资源的保障成本人力资源的离职成本一、人力资源原始成本核算方法二、人力资源重置成本核算方法三、人力资源保障成本的核算一、人力资源原始成本核算1、人力资源获得成本的核算2、人力资源开发成本的核算3、人力资源使用成本的核算人力资源重置成本主要包括三部分:第一:获得成本第二:开发成本第三:离职成本1、离职补偿费用2、离职管理

企业人工成本的分析控制ppt课件.ppt

企业分析和控制人工成本的必要性分析和控制人工成本的目的人工成本的概念国际劳工组织对人工成本的解释人工成本七个构成项目从业人员劳动报酬社会保险费用社会保险费用职工福利费用职工教育费用劳动保护费用职工住房费用职工住房费用其它人工成本其它人工成本如何寻找各项人工成本支出的数据相关指标之间的关系人工成本分析基础指标人工成本分析主要指标人工成本占增加值(纯收入)比重建立人工成本占增加值(纯收入)比重指标的意义人工成本占销售收入(营业收入)比重建立人工成本占销售收入(营业收入)比重指标的意义人均人工成本指标及其意义人

企业人力资源成本分析和控制.pptx

企业人力资源成本分析和控制.ppt

................................................

企业人力资源成本分析和控制.ppt

企业人力资源成本分析和控制主讲人简介企业分析和控制人力资源成本的必要性分析和控制人力资源成本的目的人力资源成本的概念人力资源成本的类别人力资源的获得成本人力资源的开发成本人力资源的使用成本人力资源的保障成本人力资源的离职成本一、人力资源原始成本核算方法二、人力资源重置成本核算方法三、人力资源保障成本的核算一、人力资源原始成本核算1、人力资源获得成本的核算2、人力资源开发成本的核算3、人力资源使用成本的核算人力资源重置成本主要包括三部分:第一:获得成本第二:开发成本第三:离职成本1、离职补偿费用2、离职管理