协整与ECM模型知识分享.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共44页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

协整与ECM模型知识分享.ppt

§9.3协整与误差修正模型一、长期均衡关系与协整问题的提出经济理论指出,某些经济变量间确实存在着长期均衡关系,这种均衡关系意味着经济系统不存在破坏均衡的内在机制,如果变量在某时期受到干扰后偏离其长期均衡点,则均衡机制将会在下一期进行调整以使其重新回到均衡状态。假设X与Y间的长期“均衡关系”由式描述在t-1期末,存在下述三种情形之一:实际情况往往并非如此式Yt=0+1Xt+t中的随机扰动项也被称为非均衡误差(disequilibriumerror),它是变量X与Y的一个线性组合:如果序列{X1t,X2

协整与ECM模型.pdf

协整与ECM模型ppt课件.ppt

§9.3协整与误差修正模型一、长期均衡关系与协整问题的提出经济理论指出,某些经济变量间确实存在着长期均衡关系,这种均衡关系意味着经济系统不存在破坏均衡的内在机制,如果变量在某时期受到干扰后偏离其长期均衡点,则均衡机制将会在下一期进行调整以使其重新回到均衡状态。假设X与Y间的长期“均衡关系”由式描述在t-1期末,存在下述三种情形之一:实际情况往往并非如此式Yt=0+1Xt+t中的随机扰动项也被称为非均衡误差(disequilibriumerror),它是变量X与Y的一个线性组合:如果序列{X1t,X2

实验八:协整关系检验与误差修正模型(ECM)new.pdf

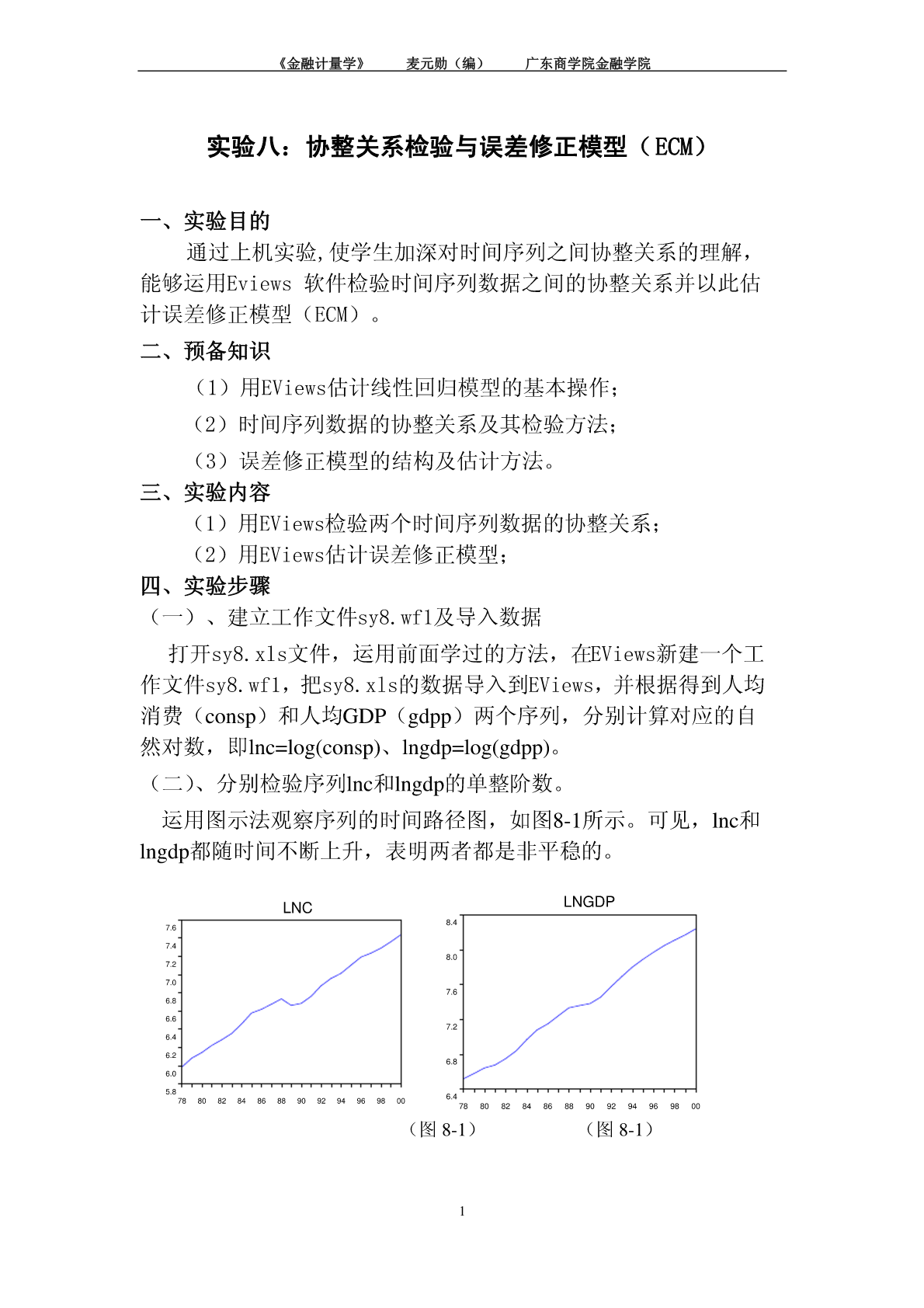

《金融计量学》麦元勋(编)广东商学院金融学院实验八:协整关系检验与误差修正模型(ECM)一、实验目的通过上机实验,使学生加深对时间序列之间协整关系的理解,能够运用Eviews软件检验时间序列数据之间的协整关系并以此估计误差修正模型(ECM)。二、预备知识(1)用EViews估计线性回归模型的基本操作;(2)时间序列数据的协整关系及其检验方法;(3)误差修正模型的结构及估计方法。三、实验内容(1)用EViews检验两个时间序列数据的协整关系;(2)用EViews估计误差修正模型;四、实验步骤(一)、建立工作

实验八:协整关系检验与误差修正模型(ECM)new.pdf

《金融计量学》麦元勋(编)广东商学院金融学院实验八:协整关系检验与误差修正模型(ECM)一、实验目的通过上机实验,使学生加深对时间序列之间协整关系的理解,能够运用Eviews软件检验时间序列数据之间的协整关系并以此估计误差修正模型(ECM)。二、预备知识(1)用EViews估计线性回归模型的基本操作;(2)时间序列数据的协整关系及其检验方法;(3)误差修正模型的结构及估计方法。三、实验内容(1)用EViews检验两个时间序列数据的协整关系;(2)用EViews估计误差修正模型;四、实验步骤(一)、建立工作