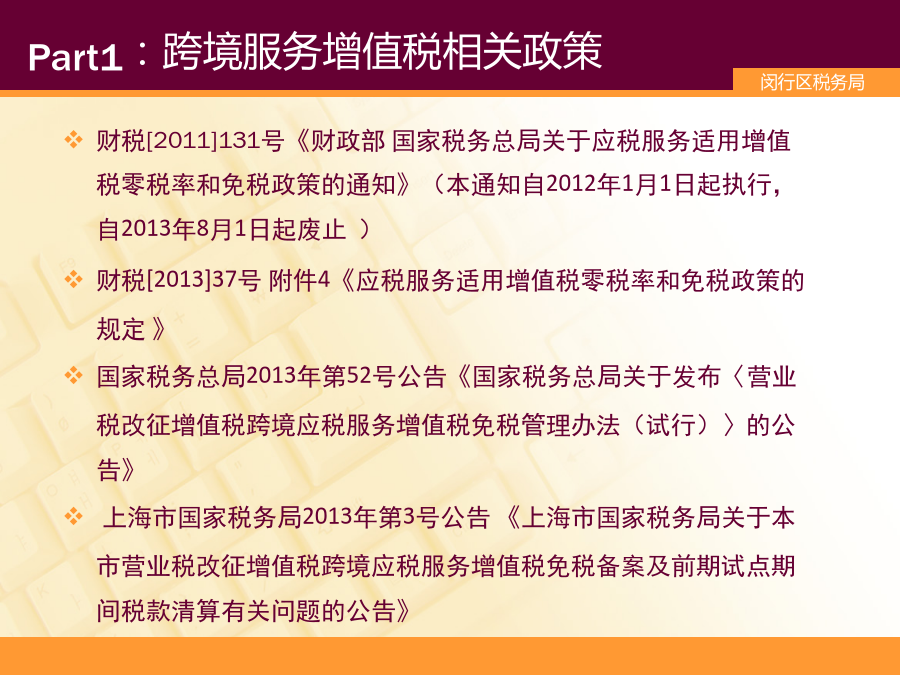

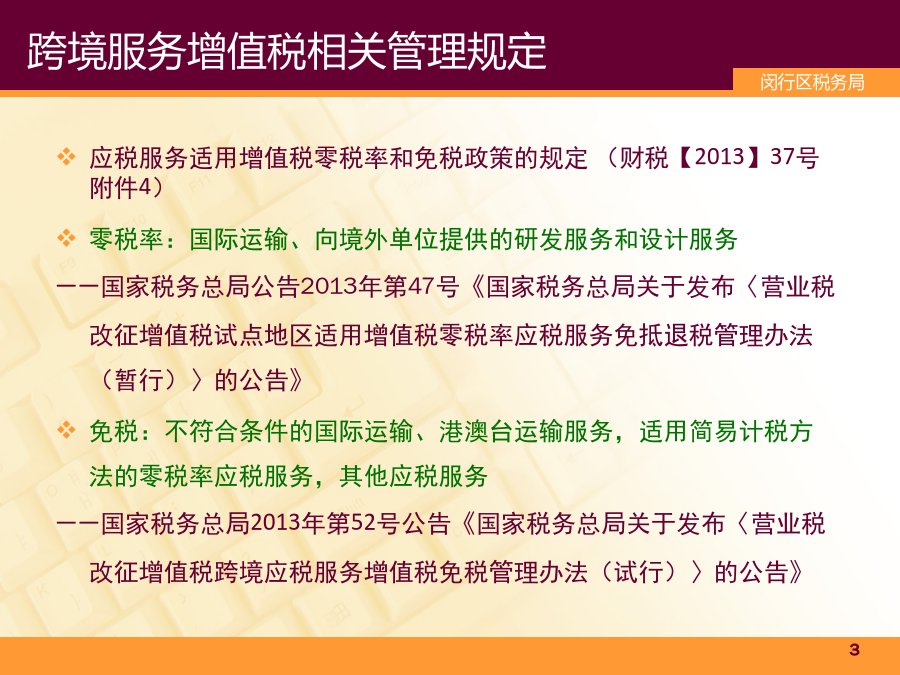

跨境服务增值税免税政策解读.ppt

高格****gu

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共45页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

跨境服务增值税免税政策解读.ppt

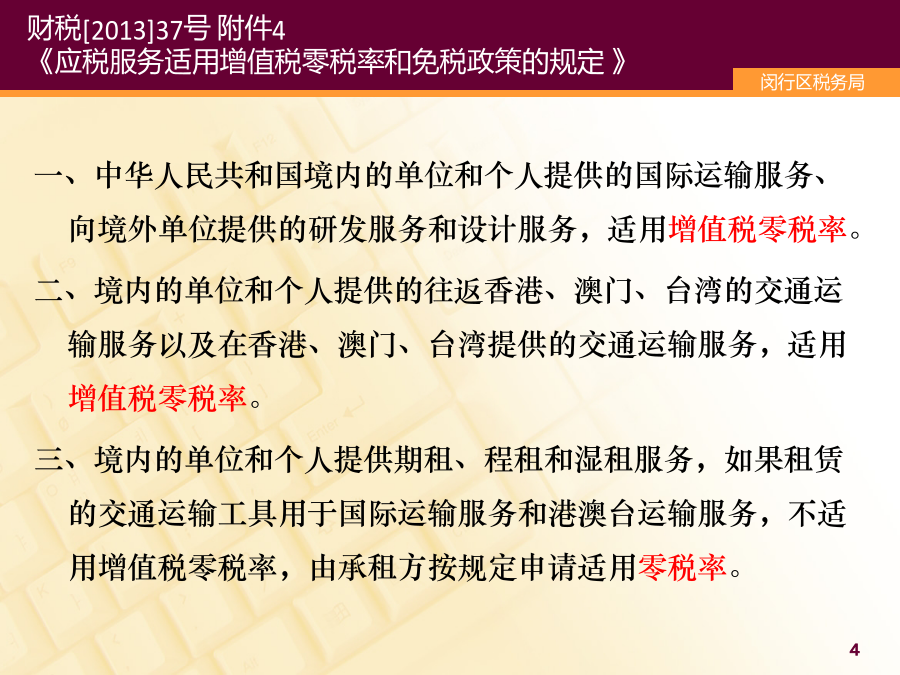

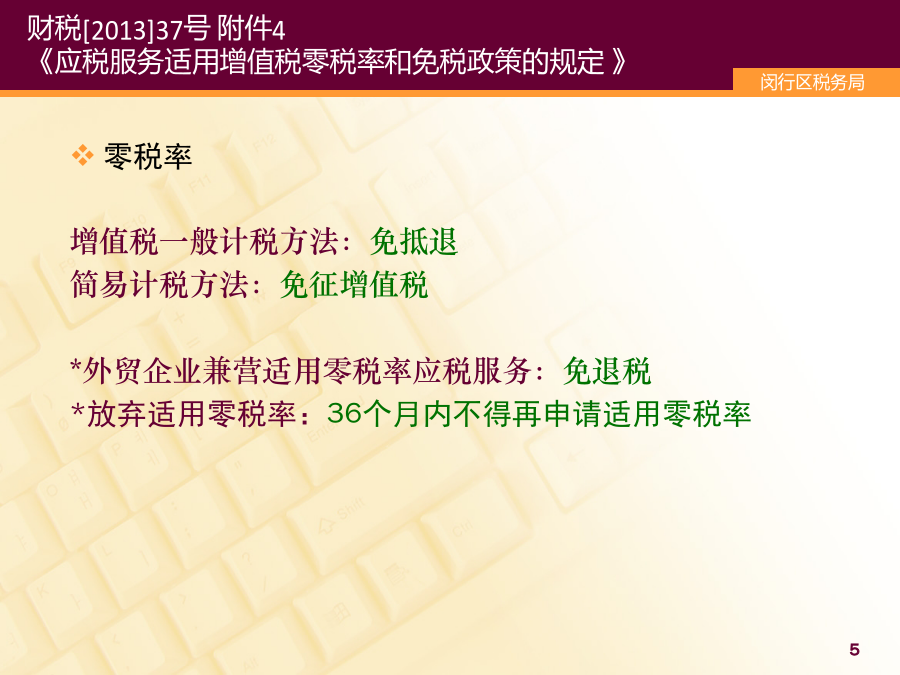

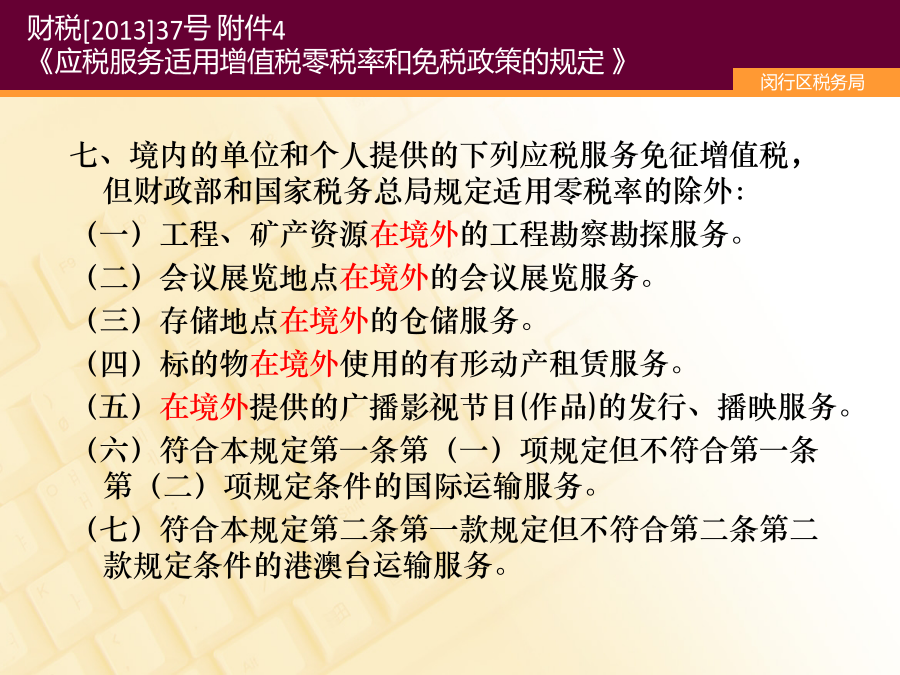

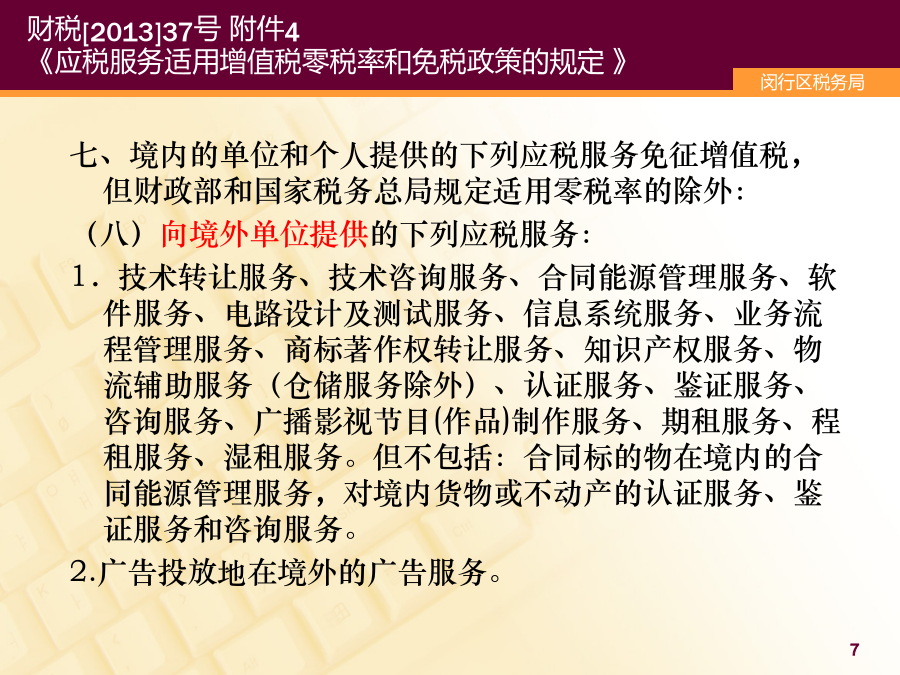

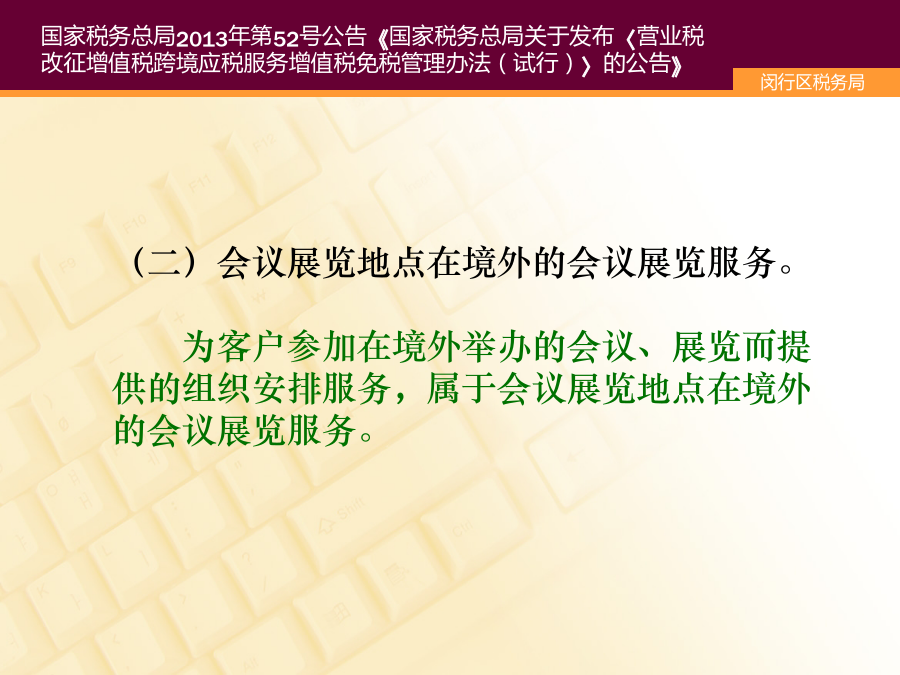

财税[2013]37号附件4《应税服务适用增值税零税率和免税政策的规定》零税率增值税一般计税方法:免抵退简易计税方法:免征增值税*外贸企业兼营适用零税率应税服务:免退税*放弃适用零税率:36个月内不得再申请适用零税率七、境内的单位和个人提供的下列应税服务免征增值税但财政部和国家税务总局规定适用零税率的除外:(一)工程、矿产资源在境外的工程勘察勘探服务。(二)会议展览地点在境外的会议展览服务。(三)存储地点在境外的仓储服务。(四)标的物在境外使用的有形动产租赁服务。(五)在境外提供的广播影视节目(作品)

跨境服务增值税免税政策解读.ppt

财税[2013]37号附件4《应税服务适用增值税零税率和免税政策的规定》零税率增值税一般计税方法:免抵退简易计税方法:免征增值税*外贸企业兼营适用零税率应税服务:免退税*放弃适用零税率:36个月内不得再申请适用零税率七、境内的单位和个人提供的下列应税服务免征增值税,但财政部和国家税务总局规定适用零税率的除外:(一)工程、矿产资源在境外的工程勘察勘探服务。(二)会议展览地点在境外的会议展览服务。(三)存储地点在境外的仓储服务。(四)标的物在境外使用的有形动产租赁服务。(五)在境外提供的广播影视节目(作品)的

跨境服务增值税免税政策解读.ppt

财税[2013]37号附件4《应税服务适用增值税零税率和免税政策的规定》零税率增值税一般计税方法:免抵退简易计税方法:免征增值税*外贸企业兼营适用零税率应税服务:免退税*放弃适用零税率:36个月内不得再申请适用零税率七、境内的单位和个人提供的下列应税服务免征增值税但财政部和国家税务总局规定适用零税率的除外:(一)工程、矿产资源在境外的工程勘察勘探服务。(二)会议展览地点在境外的会议展览服务。(三)存储地点在境外的仓储服务。(四)标的物在境外使用的有形动产租赁服务。(五)在境外提供的广播影视节目(作品)

跨境服务增值税免税政策解读.ppt

财税[2013]37号附件4《应税服务适用增值税零税率和免税政策的规定》零税率增值税一般计税方法:免抵退简易计税方法:免征增值税*外贸企业兼营适用零税率应税服务:免退税*放弃适用零税率:36个月内不得再申请适用零税率七、境内的单位和个人提供的下列应税服务免征增值税,但财政部和国家税务总局规定适用零税率的除外:(一)工程、矿产资源在境外的工程勘察勘探服务。(二)会议展览地点在境外的会议展览服务。(三)存储地点在境外的仓储服务。(四)标的物在境外使用的有形动产租赁服务。(五)在境外提供的广播影视节目(作品)的

跨境服务增值税免税政策解读.ppt

财税[2013]37号附件4《应税服务适用增值税零税率和免税政策的规定》零税率增值税一般计税方法:免抵退简易计税方法:免征增值税*外贸企业兼营适用零税率应税服务:免退税*放弃适用零税率:36个月内不得再申请适用零税率七、境内的单位和个人提供的下列应税服务免征增值税,但财政部和国家税务总局规定适用零税率的除外:(一)工程、矿产资源在境外的工程勘察勘探服务。(二)会议展览地点在境外的会议展览服务。(三)存储地点在境外的仓储服务。(四)标的物在境外使用的有形动产租赁服务。(五)在境外提供的广播影视节目(作品)的