-本量利分析ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共73页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

-本量利分析ppt课件.ppt

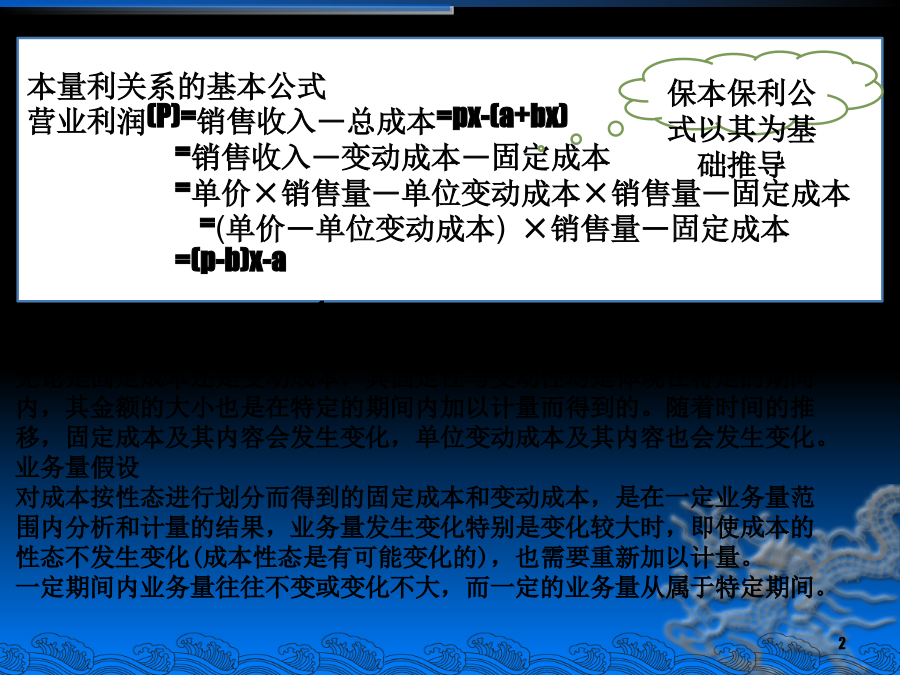

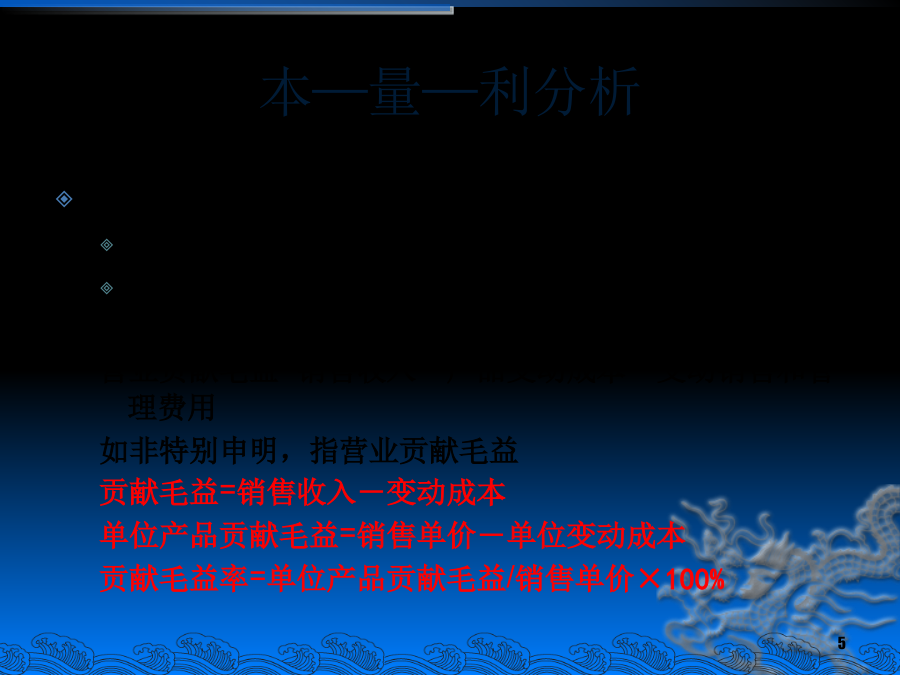

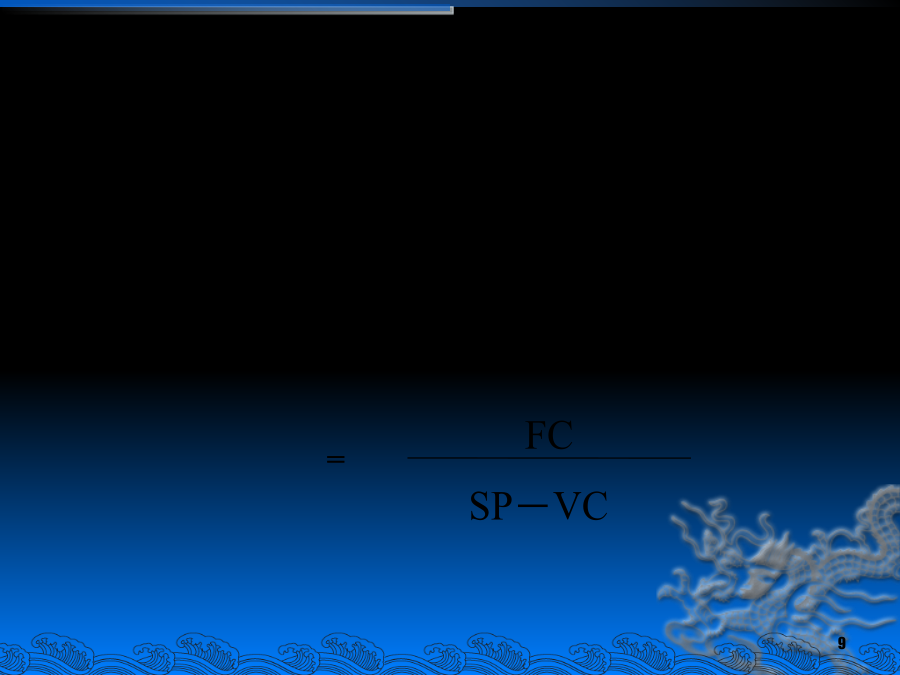

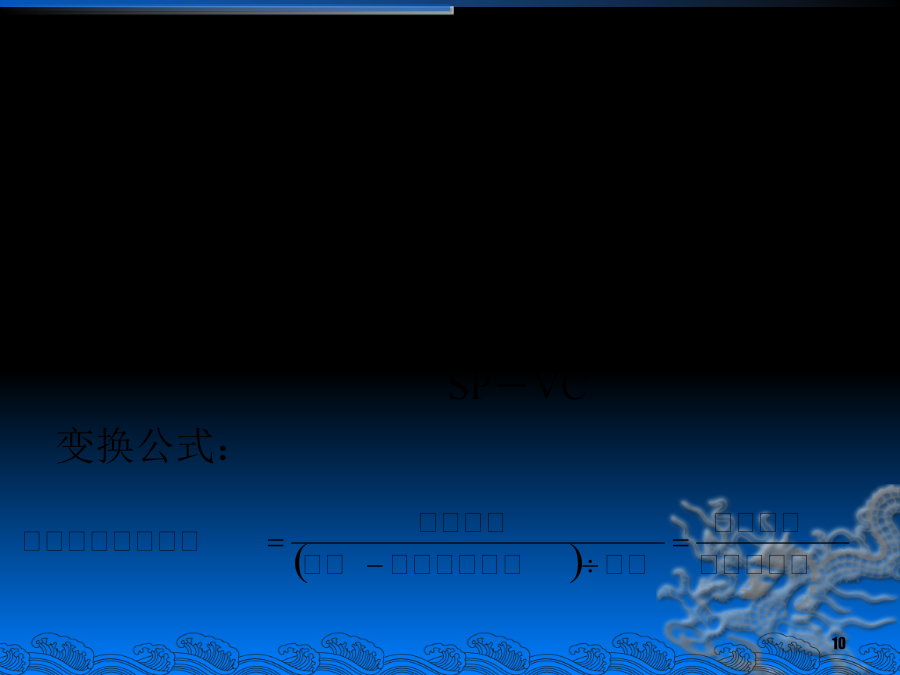

第三章本量利分析本量利关系的基本公式营业利润(P)=销售收入―总成本=px-(a+bx)=销售收入―变动成本―固定成本=单价×销售量―单位变动成本×销售量―固定成本=(单价―单位变动成本)×销售量―固定成本=(p-b)x-a本—量—利分析基本假设(2)模型线性假设固定成本不变假设变动成本与业务量呈完全线性关系假设销售收入与销售数量呈完全线性关系假设本—量—利分析基本假设(3产销平衡假设本—量—利分析的核心是分析收入与成本之间的对比关系。产量这一业务量的变动无论是对固定成本,还是对变动成本都可能产生影响,这

本-量-利分析案例ppt课件.ppt

“本量利”分析法在煤化工企业经营决策中的应用目录一、企业概况二、“本量利”分析法(一)、分析单位边际贡献和单位边际贡献率,进行产品组合决策1.单位边际贡献和边际贡献率分析从表1可知,通常来讲,企业应向边际利润率大的产品方向优化,即应多生产粗甲醇,保障二甲醚创造更多的边际利润。但又由于煤化工工艺的固有特性,各产品化学反应、原料消耗不一样,可造成不同的产品组合,其产品产量变化及企业经营效果将发生很大变化。所以,需要对厂内工艺流程及反应物料消耗进行分析后,才能确定经济的产品组合。由该厂特殊的工艺特点及设计消耗可

本量利分析原理PPT课件.ppt

第四章本量利分析原理第一节本量利分析概述一、本量分析的基本涵义二、本量利分析的基本假定三、本量利关系的基本公式四、贡献边际及其相关指标的计算贡献边际总额(Tcm)单位贡献边际(cm)贡献边际率(cmR)变动成本率(bR)第二节单一品种的保本分析一、保本分析的基本概念二、保本点的确定单一品种保本点的确定方法图解法基本等式法贡献边际法三、企业经营安全程度的评价指标安全边际指标安全边际计算公式安全边际率保本作业率指标保本作业率指标四、关于保本状况的进一步研究第三节盈利条件下的本量利分析一、保利点及其计算保利点计

本量利分析原理PPT课件.ppt

第四章本量利分析原理第一节本量利分析概述一、本量分析的基本涵义二、本量利分析的基本假定三、本量利关系的基本公式四、贡献边际及其相关指标的计算贡献边际总额(Tcm)单位贡献边际(cm)贡献边际率(cmR)变动成本率(bR)第二节单一品种的保本分析一、保本分析的基本概念二、保本点的确定单一品种保本点的确定方法图解法基本等式法贡献边际法三、企业经营安全程度的评价指标安全边际指标安全边际计算公式安全边际率保本作业率指标保本作业率指标四、关于保本状况的进一步研究第三节盈利条件下的本量利分析一、保利点及其计算保利点计

本量利分析原理ppt课件.ppt

第四章本量利分析原理第一节本量利分析概述一、本量分析的基本涵义二、本量利分析的基本假定三、本量利关系的基本公式四、贡献边际及其相关指标的计算贡献边际总额(Tcm)单位贡献边际(cm)贡献边际率(cmR)变动成本率(bR)第二节单一品种的保本分析一、保本分析的基本概念二、保本点的确定单一品种保本点的确定方法图解法基本等式法贡献边际法三、企业经营安全程度的评价指标安全边际指标安全边际计算公式安全边际率保本作业率指标保本作业率指标四、关于保本状况的进一步研究第三节盈利条件下的本量利分析一、保利点及其计算保利点计