XXXX个股期权交易策略--.ppt

一只****懿呀

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

XXXX个股期权交易策略--.ppt

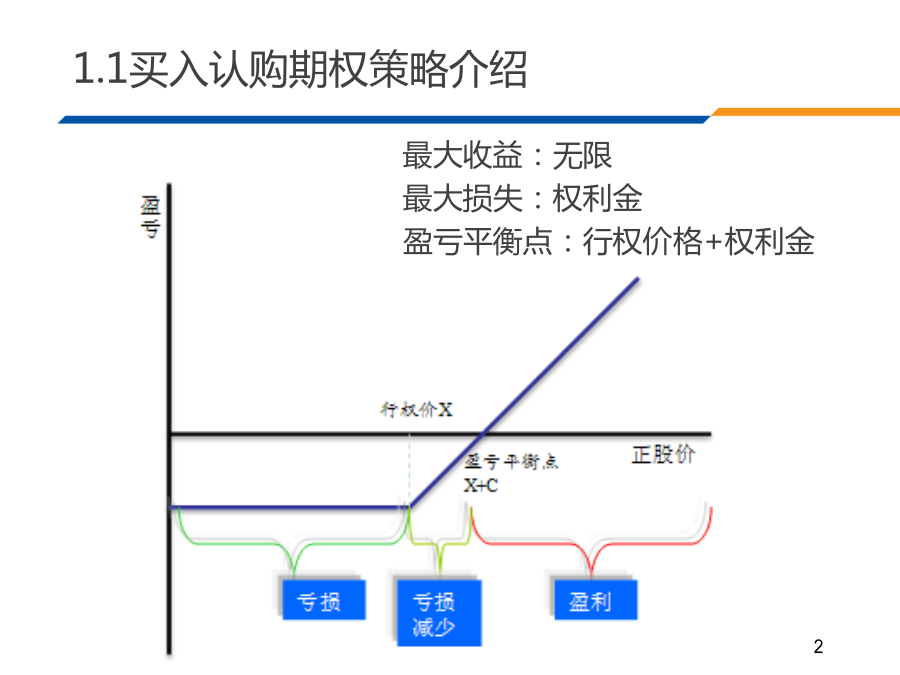

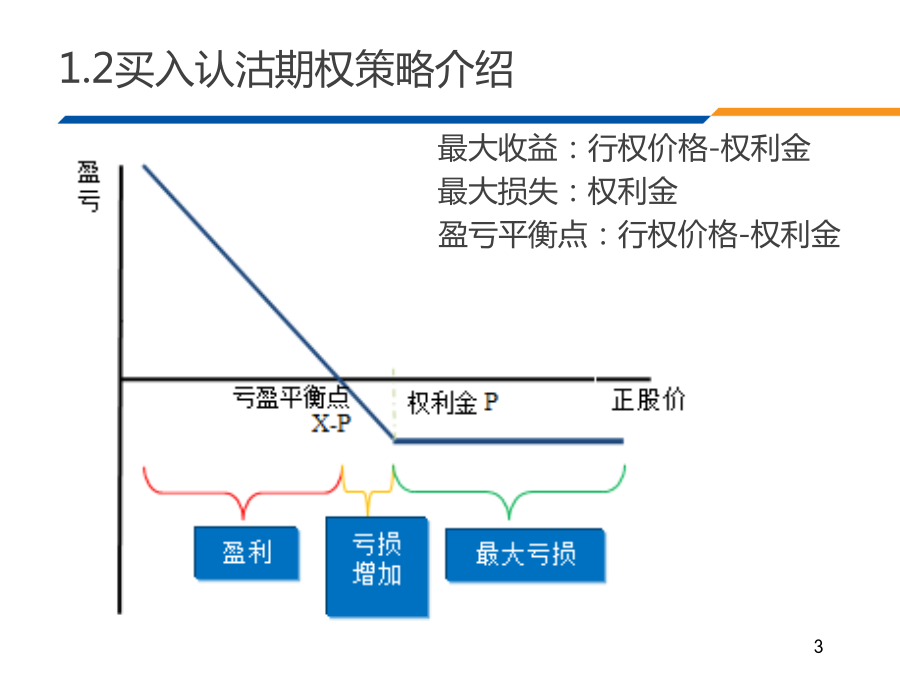

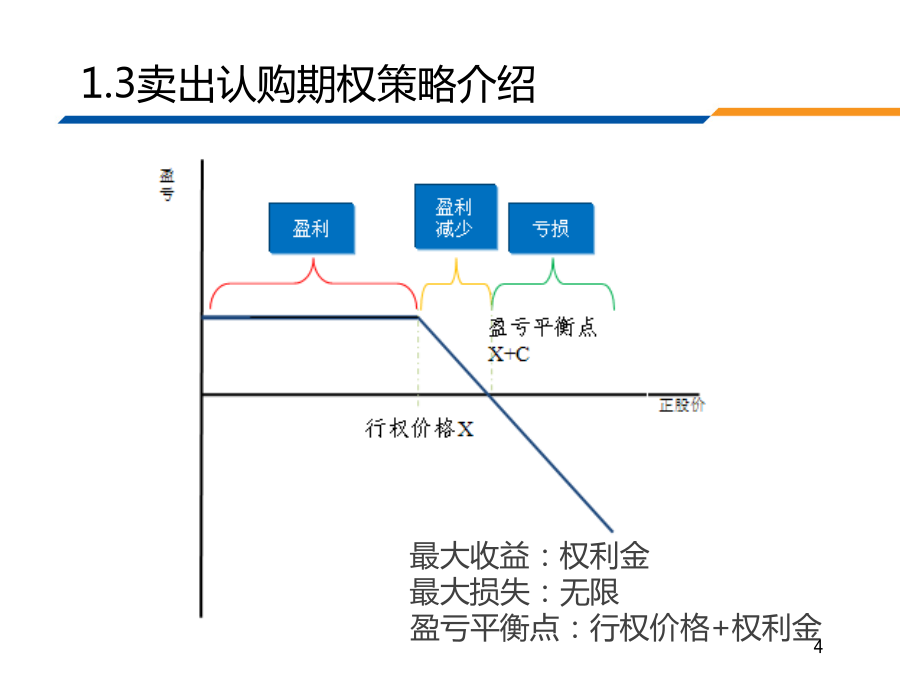

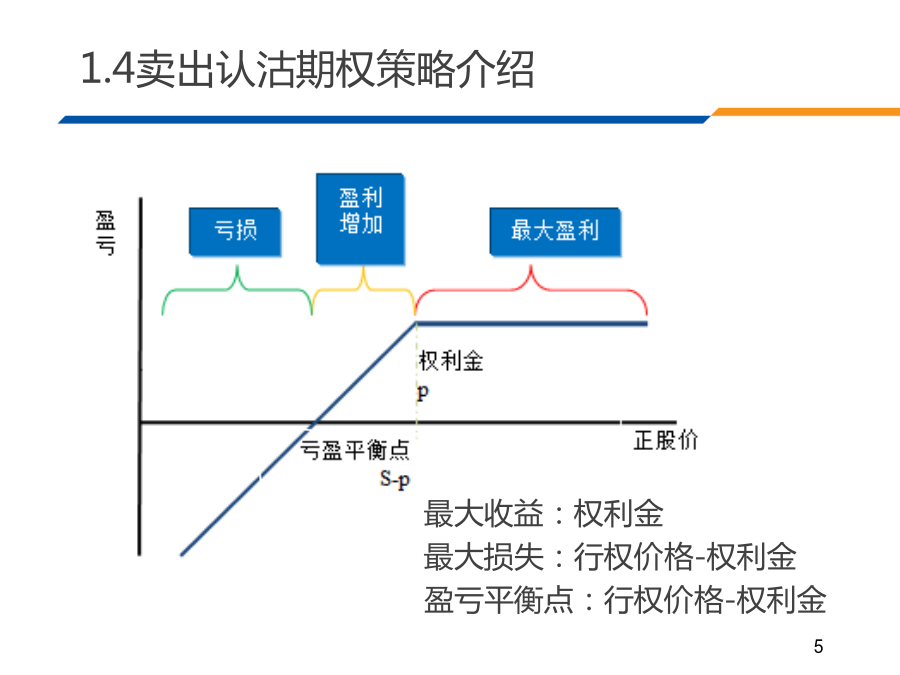

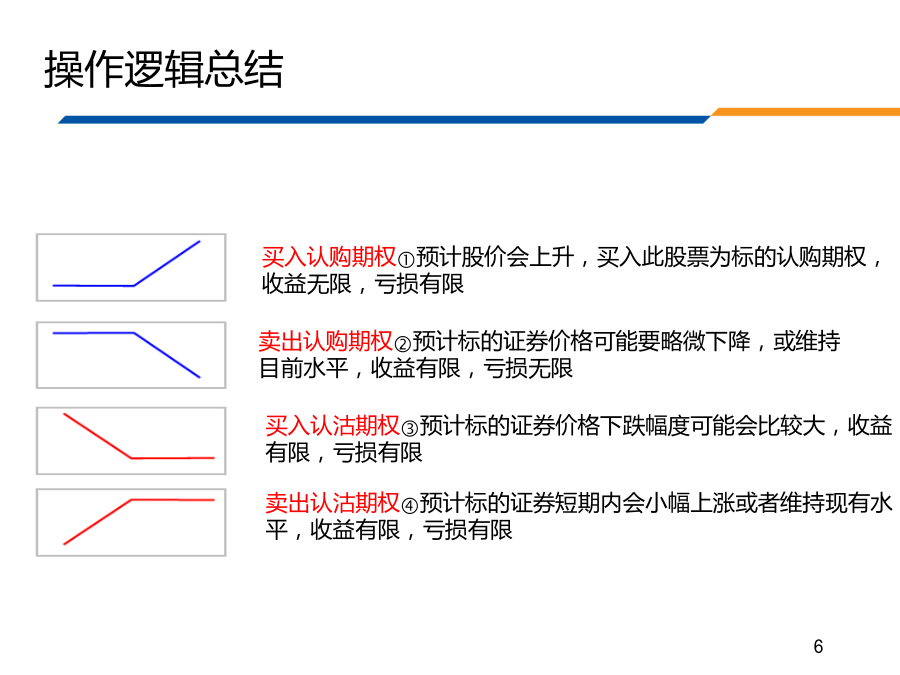

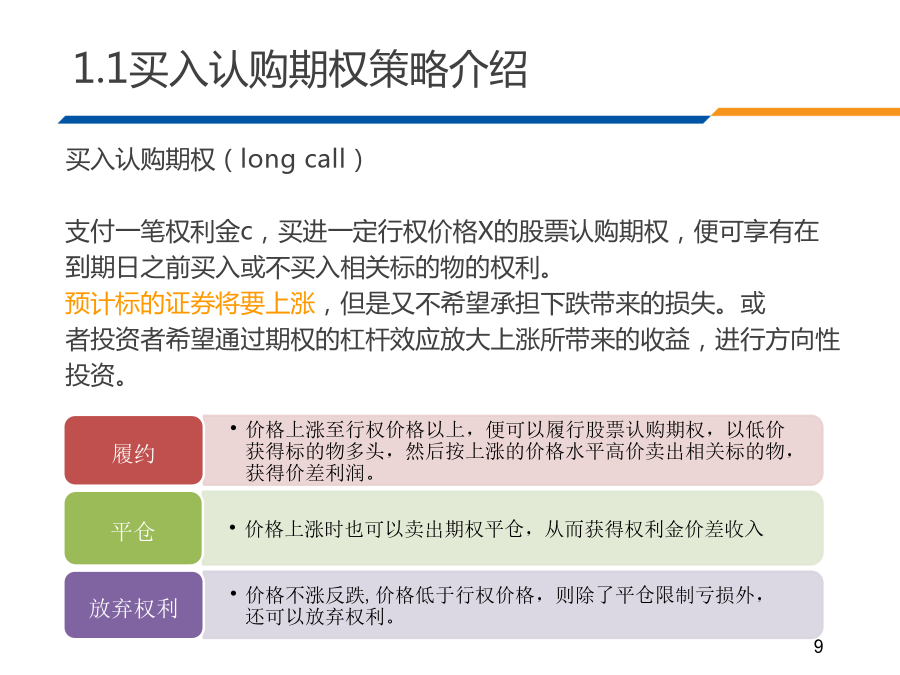

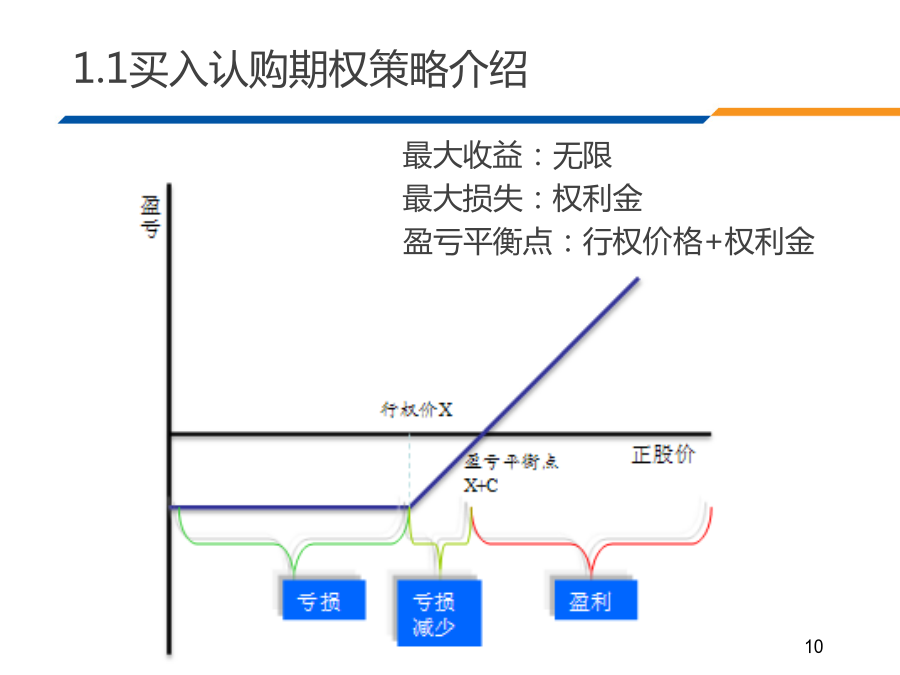

个股期权交易策略1.1买入认购期权策略介绍最大收益:行权价格-权利金最大损失:权利金盈亏平衡点:行权价格-权利金最大收益:权利金最大损失:无限盈亏平衡点:行权价格+权利金1.4卖出认沽期权策略介绍操作逻辑总结四大基本交易策略买入认购期权买入认沽期权卖出认购期权卖出认沽期权避险型交易策略备兑卖出认购期权策略保护性买入认沽期权策略常用期权组合交易策略牛市期权交易策略熊市期权交易策略突破、盘整市期权交易策略四大基本交易策略买入认购期权买入认沽期权卖出认购期权卖出认沽期权1.1买入认购期权策略介绍1.1买入认购期

个股期权策略交易培训.ppt

18十月2024目录1.个股期权的实际应用1.个股期权的实际应用1.个股期权的实际应用2.隐含的杠杆2.隐含的杠杆3.对比:个股期权与期货3.对比:个股期权与权证3.对比:买入认购期权与融资做多3.对比:买入认沽期权与融券做空1.1买入认购期权1.1买入认购期权1.1买入股票与买入认购期权的区别1.2卖出认购期权1.2卖出认购期权1.2卖出认购期权1.3买入认沽期权1.3买入认沽期权1.3买入认沽期权1.4卖出认沽期权1.4卖出认沽期权1.4卖出认沽期权1.5个股期权操作逻辑总结1.5个股期权操作逻辑总结

个股期权策略交易培训.pptx

个股期权策略交易培训2014-1-7目录1.个股期权的实际应用1.个股期权的实际应用1.个股期权的实际应用2.隐含的杠杆2.隐含的杠杆3.对比:个股期权与期货3.对比:个股期权与权证3.对比:买入认购期权与融资做多3.对比:买入认沽期权与融券做空1.1买入认购期权1.1买入认购期权1.1买入股票与买入认购期权的区别1.2卖出认购期权1.2卖出认购期权1.2卖出认购期权1.3买入认沽期权1.3买入认沽期权1.3买入认沽期权1.4卖出认沽期权1.4卖出认沽期权1.4卖出认沽期权1.5个股期权操作逻辑总结1.5

个股期权交易策略(何博明).ppt

个股期权交易策略2345678910111213141516171819202122232425262728293031323334353637383940414243444546474849505152535455565758596061626364656667686970717273747576777879808182838485868788899091929394959697989910010110210310410510610710810911011111211311411511611711811

个股期权策略.doc

一、什么叫备兑开仓备兑开仓策略是指在拥有标的证券的同时,卖出相应数量的认购期权。该策略使用百分之百的现券担保,不需额外缴纳现金保证金。备兑开仓策略卖出了认购期权,即有义务按照合约约定的价格卖出股票。由于有相应等份的现券作担保,可以用于被行权时交付现券,因而称为“备兑”。备兑开仓风险较小,易于理解掌握,是基本的期权投资入门策略。可以使投资者熟悉期权市场的基本特点,由易到难,逐步进入期权市场交易。备兑开仓属于一级投资者可以使用的投资策略,只要具备期权投资资格,就可以备兑开仓。从境外成熟市场经验看,备兑开仓也是