品牌价值评估方法及其价值影响因素分析.pdf

骊蓉****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

品牌价值评估方法及其价值影响因素分析.pdf

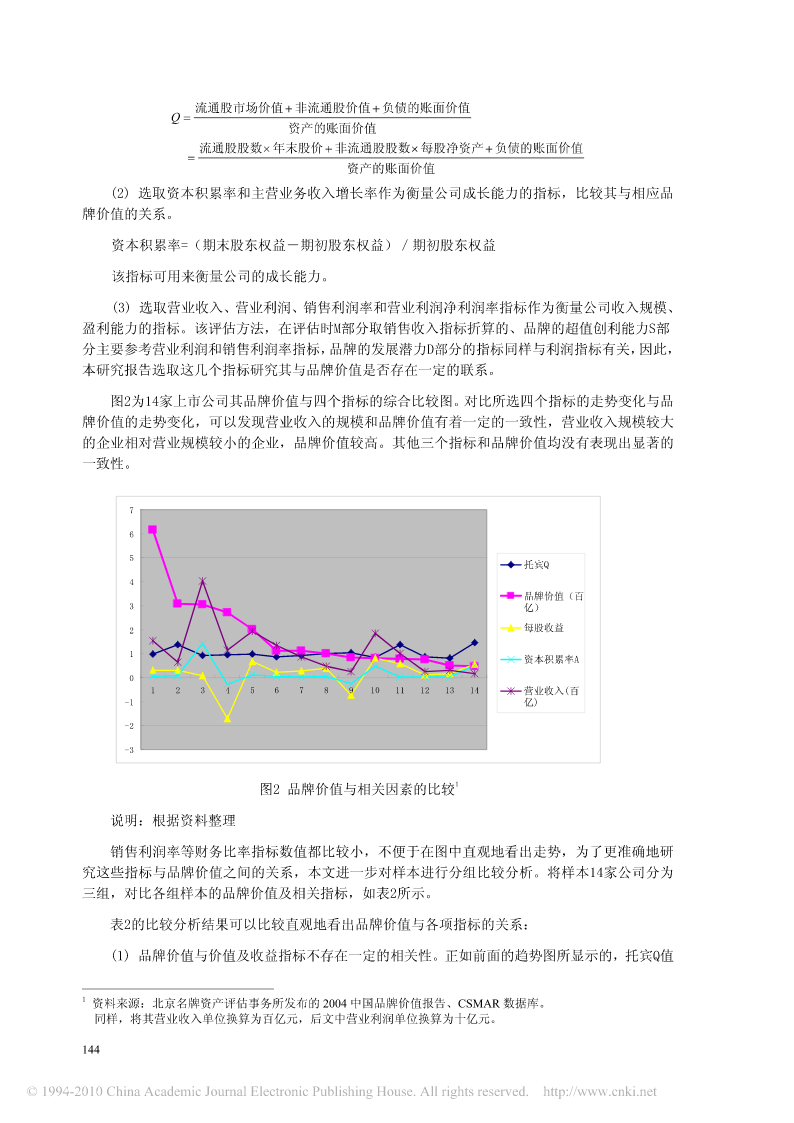

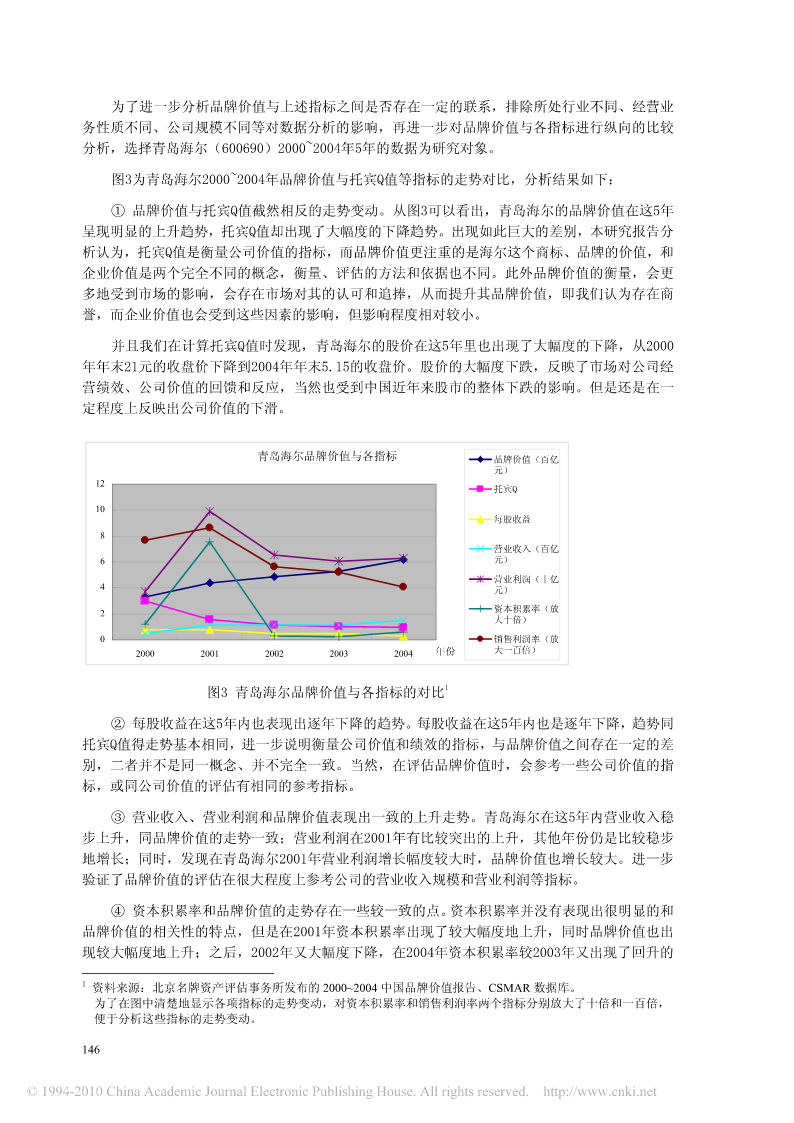

品牌价值评估方法及其价值影响因素分析肖翔李月婷(北京交通大学经管学院,北京100044)【摘要】本文探讨了传统的品牌价值评估方法即成本法和收益法的利弊,介绍并分析了国际上比较认可的Interbrand评估法的利弊,分析了北京名牌资产评估事务所借鉴收益法和Interbrand评估法而创建的北京名牌所品牌评估法。本文依托其每年颁布的中国著名品牌价值榜,横向与纵向比较了品牌价值与公司价值托宾Q及每股收益、资本积累率以及销售利润率等价值和绩效指标的关系,分析发现以托宾Q值为代表的公司价值与品牌价值关系不大,营业收

品牌价值提升的影响因素分析.docx

品牌价值提升的影响因素分析品牌价值是指消费者对品牌的认知和评价,是品牌在市场上的竞争力和影响力的体现。提升品牌价值对企业来说具有重大的意义,可以帮助企业吸引更多的消费者、增强市场竞争力并实现可持续发展。本文将从品牌战略、品牌形象、品牌意识形态等三个方面分析品牌价值提升的影响因素。品牌战略是提升品牌价值的基础。品牌战略包括品牌定位、品牌核心价值以及品牌传播等。首先,明确的品牌定位可以帮助企业在市场中找到自己的位置,与竞争对手区分开来。良好的品牌定位能够使消费者对品牌有强烈的认知和好感,从而增加品牌价值。其次

我国上市公司价值评估的影响因素及其分析.docx

我国上市公司价值评估的影响因素及其分析随着我国资本市场的不断发展,上市公司的价值评估越来越受到人们的关注。上市公司的价值评估是一种评估其潜在价值的过程,它可以帮助投资者更好地理解企业的资产和负债情况,以便作出更明智的投资决策。本文将从公司财务状况、行业影响、政策影响和市场竞争等方面分析我国上市公司价值评估的影响因素。公司财务状况公司的财务状况是影响上市公司价值评估的一个重要因素。在进行上市公司的价值评估时,需要考虑公司的现金流量、营业收入、净利润和资产负债情况等因素。本文以净利润为例进行分析。净利润是企业

品牌价值评估与价值品牌分析.pdf

品牌价值评估与价值品牌分析这是个品牌大行其道的社会,关注一下你的生活,你会发现品牌无所不在。品牌服饰、品牌轿车、品牌手机、品牌电脑、品牌公寓、品牌读物,甚至连钻石王老五这样的单身汉也多了一个新称号——品牌男人。在商品同质化日趋严重的糟糕环境下,我们已经没有过多的时间花在消费的犹豫上,我们需要很畅然的做出某项购买决定,因此我们已经离不开品牌而独立生活。这就是品牌对我们生活产生的变革,这就是品牌的影响,即品牌价值和价值品牌的力量。品牌有哪些价值?我们很有必要探讨一下品牌都有什么样的价值?首先,我们可以肯定品牌

品牌价值评估与价值品牌分析.docx

品牌价值评估与价值品牌分析这是个品牌大行其道的社会,关注一下你的生活,你会发现品牌无所不在。品牌服饰、品牌轿车、品牌手机、品牌电脑、品牌公寓、品牌读物,甚至连钻石王老五这样的单身汉也多了一个新称号——品牌男人。在商品同质化日趋严重的糟糕环境下,我们已经没有过多的时间花在消费的犹豫上,我们需要很畅然的做出某项购买决定,因此我们已经离不开品牌而独立生活。这就是品牌对我们生活产生的变革,这就是品牌的影响,即品牌价值和价值品牌的力量。品牌有哪些价值?我们很有必要探讨一下品牌都有什么样的价值?首先,我们可以肯定品牌