财务基础知识培训精品ppt课件.ppt

lj****88

1/10

2/10

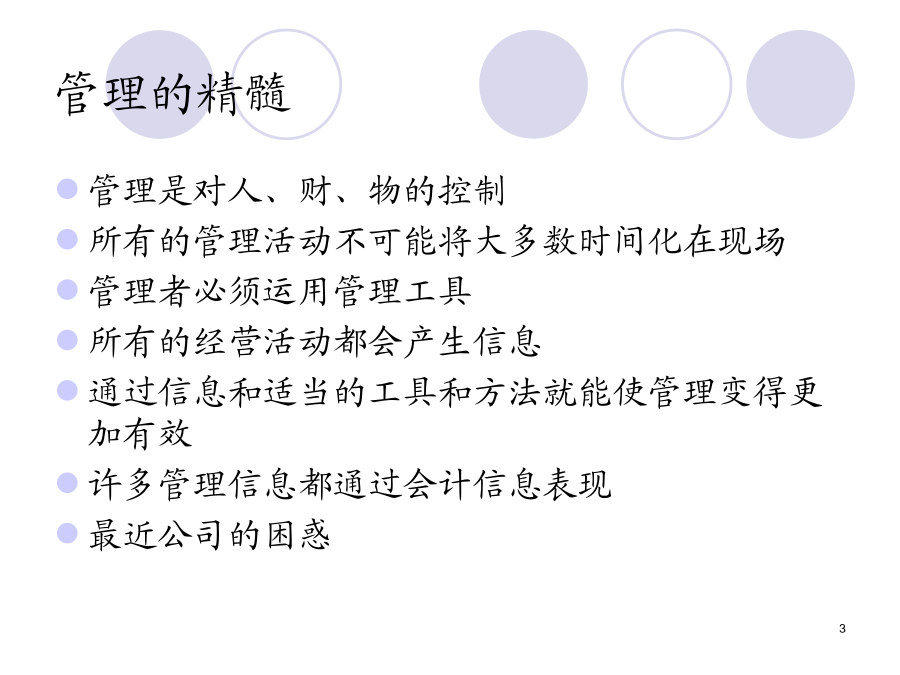

3/10

4/10

5/10

6/10

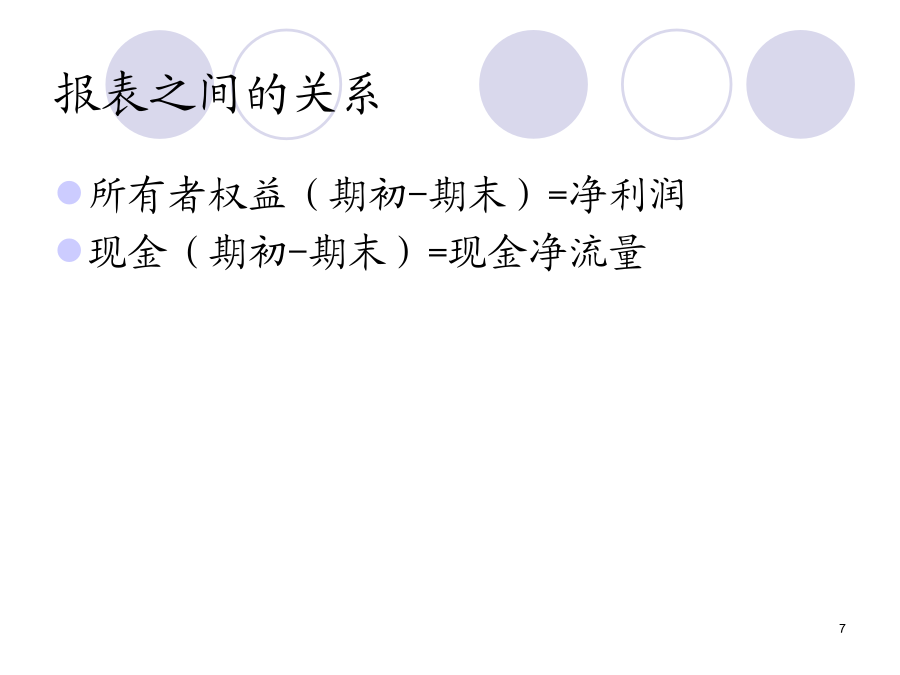

7/10

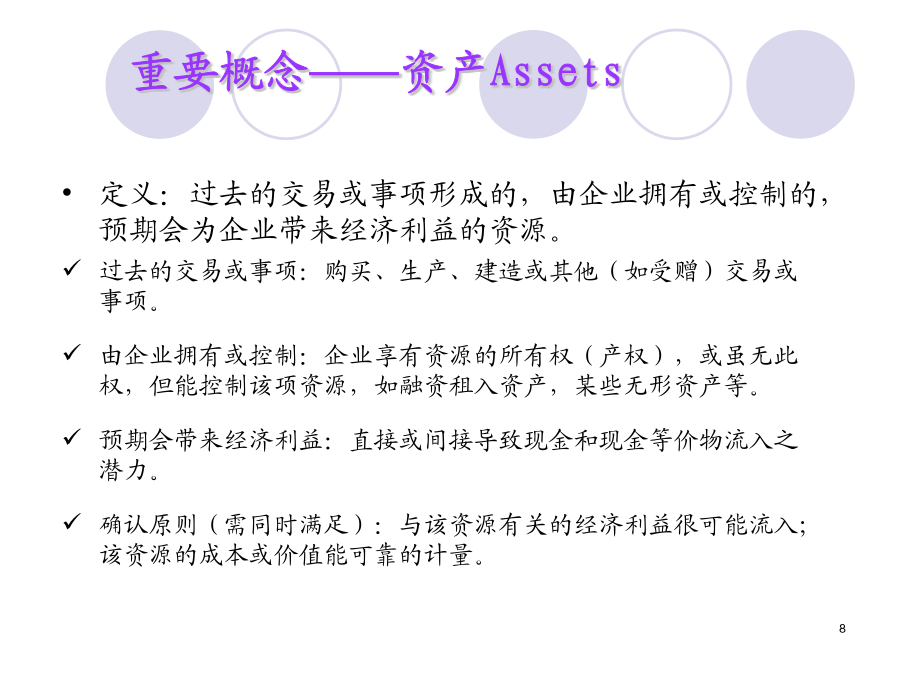

8/10

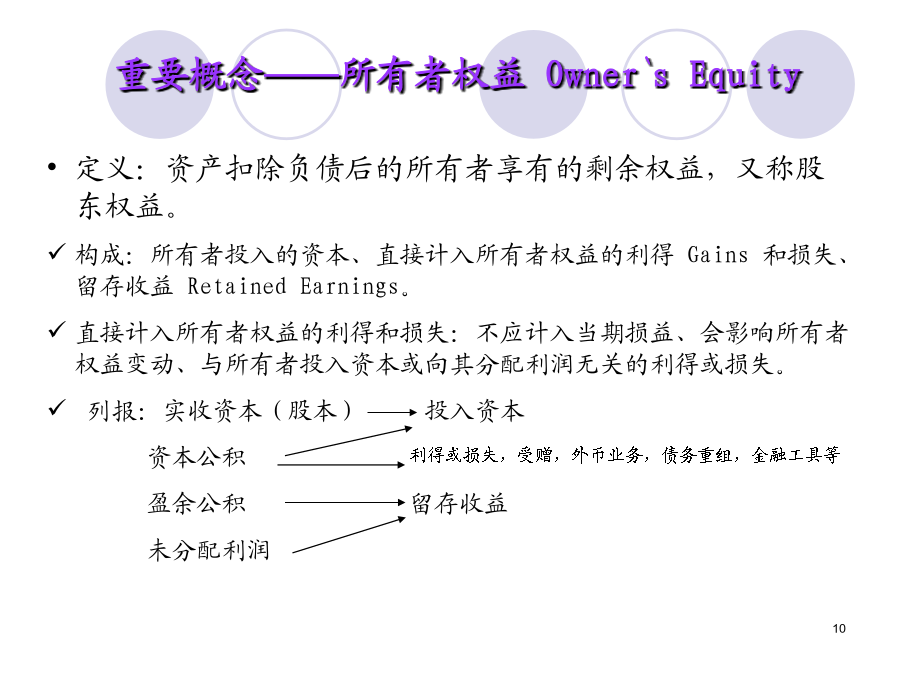

9/10

10/10

亲,该文档总共99页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务基础知识培训精品ppt课件.ppt

课程目的会计要揽管理的精髓会计、财务会计、管理会计财务会计与管理会计比较三张表与三个等式报表之间的关系重要概念——资产Assets重要概念——负债Liabilities重要概念——所有者权益Owner`sEquity上市公司海正药业的资产负债表海正的利润表海正的现金流量表基本的指标分析案例分析资产负债管理企业筹资及现金管理税收基础知识管理会计中的成本概念成本及其分摊直接材料直接材料直接人工制造费用制造费用制造费用制造费用制造成本与期间成本制造企业的存货实物流转实物流转实物流转实物流转实物流转成本CVP分析

财务基础知识培训ppt课件.ppt

财务管理基础培训1、为什么要了解财务知识?①了解一些财务知识,能更好地理解和分析客户需求,与客户对话②日常费用报销、收付款③日常生活开销④个人理财作为非财务人员,您对财务的认识报销费用?老找麻烦,单据不符合规定?发放工资?为几分钱的事也较真?会计就是记账嘛,有什么难的?做事死板?不好沟通,不通情理?……①实质:利用价值形式对企业生产经营活动进行的综合性管理,综合性是财务管理最显著的特性。②通俗说法:财务是企业聚财、用财、发财、理财的活动。③专业说法:财务是企业筹集资金、运用资金、分配资金的活动,及其体现的

财务基础知识培训PPT课件.ppt

财务基础知识培训培训大纲一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础利润分配表一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础一、会计系统基础二、公司会计制度及报表编制会计政策、方法会计政策、方法报表编制流程三、财务比率和报表分析财务报表体系报表分析基础比率分析比率分析比率分析比率分析集团财务指标

财务相关基础知识培训PPT课件.pptx

相关财务基础知识发票印制管理发票的种类增值税专用发票和普通发票的区别增值税专用发票开票信息税率税金计算小规模纳税人关于专票的注意事项企业不可以抵扣的几种情况常用会计科目使用说明(资产类)常用会计科目使用说明(负债类)常用会计科目使用说明(所有者权益类)常用会计科目使用说明(损益类—收入)常用会计科目使用说明(损益类—支出)常用会计科目使用说明(损益类—期间费用)会计科目与借贷关系资产负债表样本公式及平衡关系反映资产、负债、所有者权益总额的信息利润表(损益表)样本利润表中的计算公式固定资产的定义计提折旧的几

财务报销基础知识培训ppt课件.pptx

财务基础知识培训目录财务经理报销种类及发票常识一.报销种类二.发票种类三.发票样板2.增值税普通发票(开给非小规模纳税人或个人消费者)2.增值税通用机打发票(开给非小规模纳税人或个人消费者)3.通用定额发票:通用定额发票面额分为(1元、5元、10元、50元、100元、500元)4.通用手工发票四.开具收据发票申请表:五.注意事项:借款及固定资产采购流程说明一.借款流程二.固定资产、办公用品采购申请流程费用报销需要注意的问题报销单据的使用与粘贴1,在进行固定资产报销时,必须附固定资产申请表,2,表格填写范本