纵向价值链分析ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共45页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

纵向价值链分析ppt课件.ppt

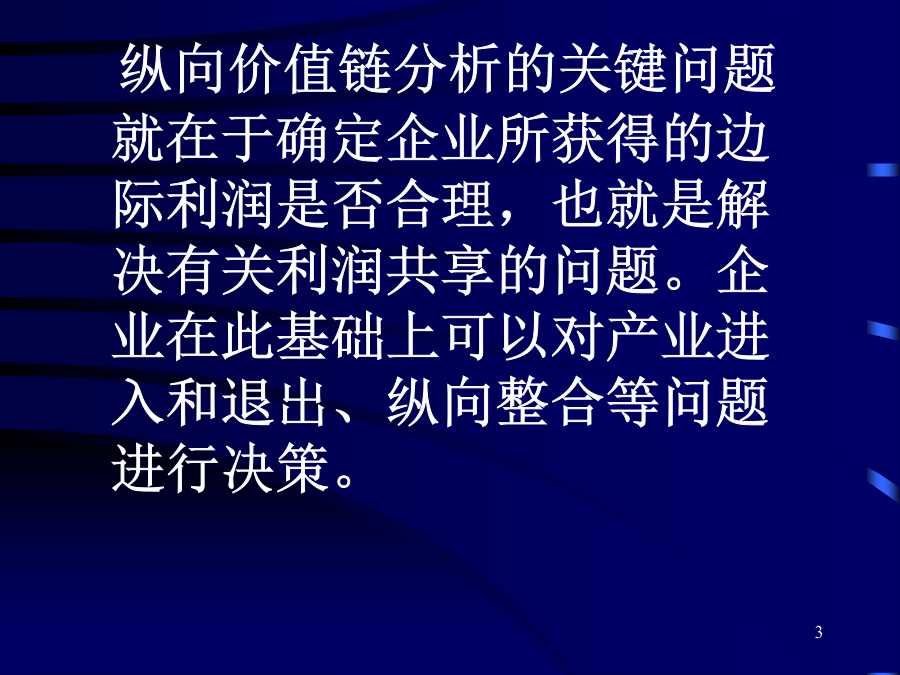

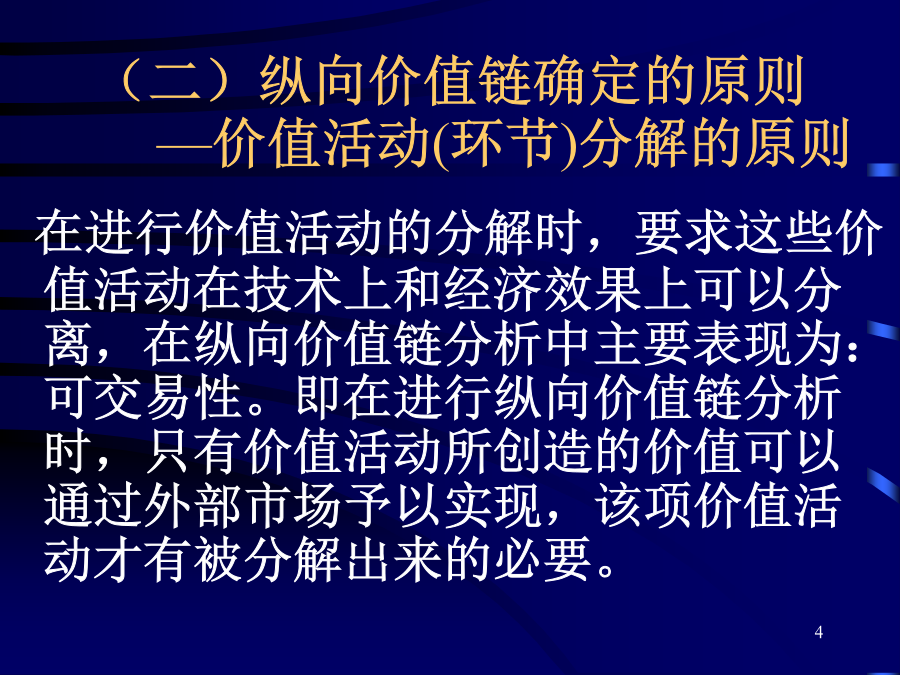

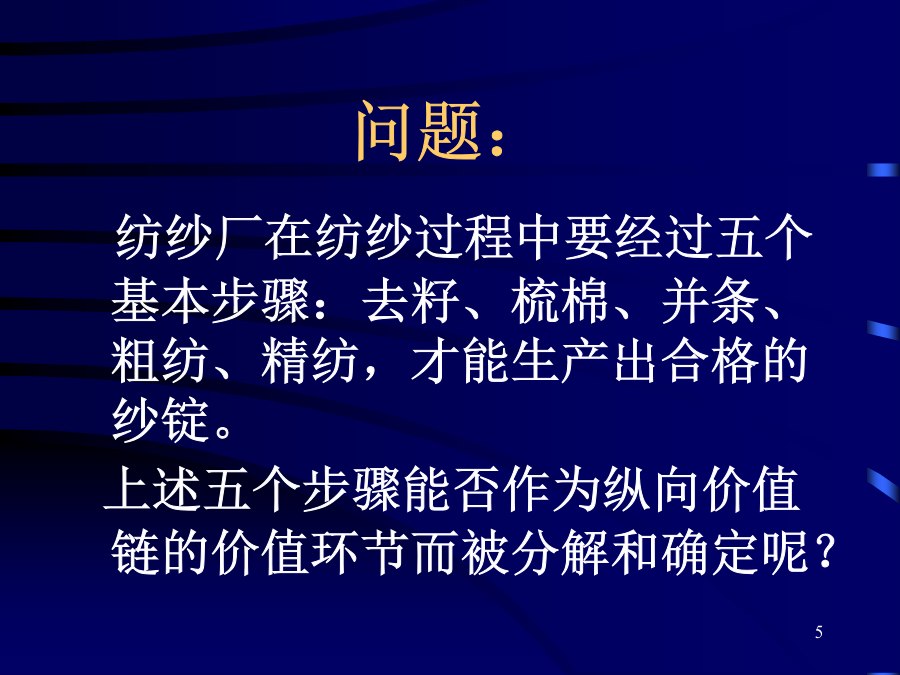

第三章纵向价值链分析一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(三)注重企业的

纵向价值链分析(PPT-45页).ppt

第三章纵向价值链分析一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(三)注重企业的

纵向价值链分析页.pptx

会计学一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(三)注重企业的长期发展潜力和

CEO入门第三章纵向价值链分析ppt课件.ppt

CEO入门经典第三章纵向价值链分析一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(

纵向价值链分析-45页.ppt

第三章纵向价值链分析一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(三)注重企业的