银行类金融机构ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

银行类金融机构ppt课件.ppt

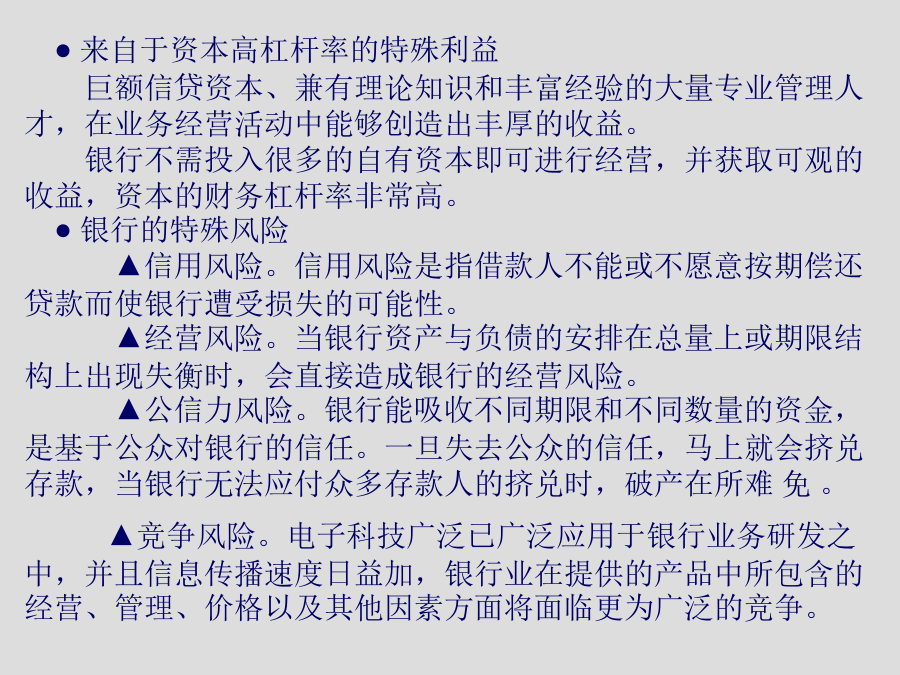

第八章银行类金融机构一、银行的萌芽1、货币经营业---专门经营货币兑换、保管及收付的组织,没有参与信用活动。2、货币经营商的信贷活动。带有高利贷性质三、银行发展史中的两个重要特征1、对企业发展在资金上具有支配性作用现代企业对外来资金的依赖越来越强2、成为政府对宏观经济进行调控的重要渠道政府利用银行对经济进行调节和干预,同时银行在政府的保护和管理下充分发展。●来自于资本高杠杆率的特殊利益巨额信贷资本、兼有理论知识和丰富经验的大量专业管理人才,在业务经营活动中能够创造出丰厚的收益。银行不需投入很多的自有资本即

银行类金融机构16980ppt课件.ppt

第八章银行类金融机构第八章银行类金融机构一、银行是如何产生的?其特殊性表现在哪里?P131(二)银行经营的特殊性(风险和收益)银行与客户的关系——是以借贷为核心的信用关系,这种关系在经营活动中不是表现为等价交换,而是表现为以信用为基础、以还本付息为条件的借贷行为。1、来自于资本高杠杆率的特殊收益;2、银行的特殊风险:(1)信用风险、(2)经营风险、(3)公信力风险、(4)竞争风险等。二、银行类金融机构的种类包括哪些?P134三、商业银行的组织形式有哪几种?其经营体制的模式有哪两类?P1363、中间业务和表

银行类金融机构17068ppt课件.ppt

货币银行学第三篇金融机构一.本章的主要内容与结构安排一.本章的主要内容与结构安排二、若干基本概念的识记二、若干基本概念的识记二、若干基本概念的识记二、若干基本概念的识记二、若干基本概念的识记三、需要重点把握和理解的几个问题(二)如何把握商业银行的主要业务及其它们之间的相互关系?(三)商业银行经营管理理论经过了哪些阶段的演变和发展?(四)商业银行风险管理的内容和方法主要有哪些?(五)如何理解政策性银行及其在经营活动中的特征?(六)信用合作社的种类主要有哪些?其经营和管理上的特点是什么?

非银行的金融机构PPT课件.ppt

非银行的金融机构非银行的金融机构非银行的金融机构第一节保险公司(二)保险公司的社会功能和经济功能:(三)保险公司在经济运行中的作用P158:二、保险公司的种类:三、保险公司的主要业务:第二节投资机构二、投资基金管理公司:第三节其他金融机构(二)信托机构的主要业务:二、融资租赁机构:三、财务公司:资金来源:发行长期债券和短期借款资金运用:消费信贷四、金融资产管理公司:——是指各国主要用于清理银行不良资产的金融中介机构。特点:政府出资,不以盈利为目的五、邮政储蓄机构业务:储蓄存款、国内外汇兑业务、中间业务六、

非银行金融机构介绍ppt课件.ppt

非银行金融机构7.1保险公司7.1.1保险的定义7.1.2保险的分类1.社会保险2.商业保险比较项目7.2投资银行7.2.1投资银行的定义7.2.2投资银行与商业银行的主要区别7.2.3投资银行的业务7.3信托公司信托投资公司总体排名前十位公司情况表序号简称1中诚信托2平安信托3中信信托4上海国投5中海信托6深圳国投7外贸信托8华宝信托9重庆国投10山西信托中国信托业协会行业发展研究中心制表7.4租赁公司7.5投资基金一.投资基金的含义2007年度十大金牛基金公司名单二.投资基金的特点证券投资基金是由专家