CEO入门第二章价值链分析与管理会计ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

CEO入门第二章价值链分析与管理会计ppt课件.ppt

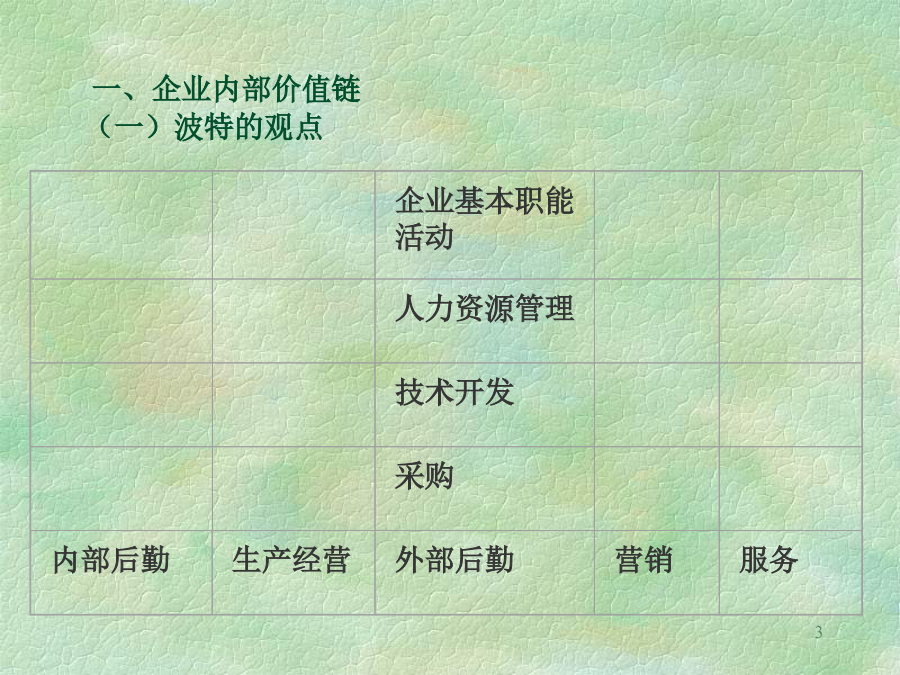

CEO入门经典第二章价值链分析与管理会计的构架基于波特这一基本思想和企业经营活动的情况,将价值链这一概念进行了适当的分类:将价值链划分为纵向价值链,横向价值链和企业内部价值链三类进行研究。这三类价值链既互相独立,存在分别进行研究的价值,又互相联系、相互作用,构成一个有机的整体,成为对企业进行全面分析和战略决策的有效方法。一、企业内部价值链(一)波特的观点(二)在波特思想基础上企业内部价值链概念的发展(三)基于管理会计重新思考的价值链观点2、企业的人力资源管理活动(2)人力资源的成本、价值确定及有关人力投资

CEO入门第三章纵向价值链分析ppt课件.ppt

CEO入门经典第三章纵向价值链分析一、纵向价值链及其分解纵向价值链分析的关键问题就在于确定企业所获得的边际利润是否合理,也就是解决有关利润共享的问题。企业在此基础上可以对产业进入和退出、纵向整合等问题进行决策。(二)纵向价值链确定的原则—价值活动(环节)分解的原则问题:(三)纵向价值链的分解二、纵向价值链分析的特点纵向价值链分析可以弥补这一不足:它立足于整个社会价值生产过程,对供应商和顾客给予充分的重视,从中挖掘企业的竞争优势。(一)注重供应商的选择糖果厂和它的巧克力供应商的典型例子(二)注重顾客的选择(

价值链分析PPT课件.ppt

产业链分析理论渊源及其发展——波特的竞争优势与竞争战略波特的竞争优势与竞争战略驱动产业竞争的力量问题三大战略内在逻辑价值链基本活动辅助活动各国生产要素构成比例不同,国与国之间的比较成本有时就体现为价值链上某一特定环节的优势,从而导致国与国之间按不同的价值链环节分工的现象。产业链产业链汽车产业链分析汽车供应链汽车基本构造汽车子行业划分主要几大系列的汽车美系难续辉煌丰田大众居上当前全球主要汽车集团及其联盟国内汽车行业竞争格局:自主品牌与合资品牌共存中国汽车企业现状自主品牌汽车竞争状况市场结构对汽车产业链的影响

价值链分析-PPT课件.ppt

产业链分析理论渊源及其发展——波特的竞争优势与竞争战略波特的竞争优势与竞争战略驱动产业竞争的力量问题三大战略内在逻辑价值链基本活动辅助活动各国生产要素构成比例不同,国与国之间的比较成本有时就体现为价值链上某一特定环节的优势,从而导致国与国之间按不同的价值链环节分工的现象。15产业链产业链汽车产业链分析汽车供应链汽车基本构造汽车子行业划分主要几大系列的汽车美系难续辉煌丰田大众居上当前全球主要汽车集团及其联盟国内汽车行业竞争格局:自主品牌与合资品牌共存中国汽车企业现状自主品牌汽车竞争状况市场结构对汽车产业链的

价值链分析及案例-PPT课件.ppt

战略管理-价值链分析要点主要内容一、竞争优势与价值链案例:人民捷运公司案例:卡西欧价值链的概念支持性活动价值链的构成价值系统价值链的关键环节二、价值链分析识别活动例:制衣业企业的基本活动活动的经济性活动分析结构性成本驱动因素运营性成本驱动因素成本标杆三、价值活动体系战略定位与价值活动以西南航空公司为例西南航空公司活动体系活动的配合配合的类型配合与可持续性四、虚拟价值链信息技术与企业价值链信息的五项价值增殖活动利用信息技术的“价值机会矩阵”虚拟价值链的运作过程利用信息创造价值的三个阶段五、价值链的改进重组价