基于LSTM-GA的股票价格涨跌预测模型.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于LSTM-GA的股票价格涨跌预测模型.docx

基于LSTM-GA的股票价格涨跌预测模型标题:基于LSTM-GA的股票价格涨跌预测模型摘要:随着金融市场的快速发展,股票价格预测成为了投资者和交易者关注的焦点。然而,股票市场的非线性和动态特性使得价格预测任务非常具有挑战性。为此,本文提出了一种基于长短期记忆网络(LSTM)和遗传算法(GA)的股票价格涨跌预测模型。在该模型中,LSTM用于捕捉股票价格序列中的时间依赖关系,并生成预测结果;GA用于优化LSTM的参数,以提高模型的预测精度。通过实验验证,我们的模型在股票价格涨跌预测任务中展现了出色的性能,并且

基于LSTM神经网络模型的股价涨跌预测研究.docx

基于LSTM神经网络模型的股价涨跌预测研究标题:基于LSTM神经网络模型的股价涨跌预测研究一、引言近年来,随着互联网技术的快速发展,金融市场数据爆炸式增长,对于股价涨跌预测的需求逐渐增加。股市的波动性和不确定性使得股价涨跌预测成为投资者、交易员和金融机构的重要课题。传统的基于时间序列分析和统计模型的预测方法在一定程度上受限于数据的非线性特征,并且忽略了时间维度的关联性。本文将利用基于长短期记忆神经网络(LongShort-TermMemory,LSTM)的模型,来研究股价涨跌的预测问题。二、LSTM神经网

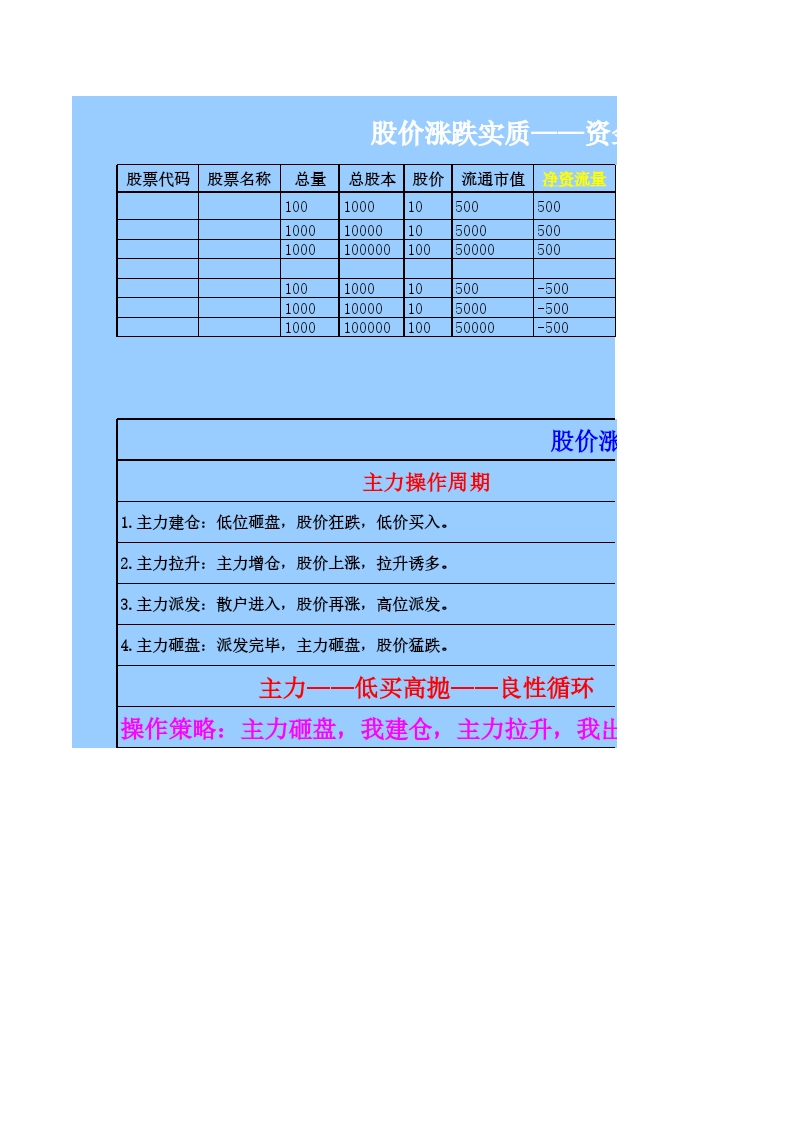

股票价格涨跌原因.xls

股价涨跌实质——资金流股价涨跌表因股票代码股票名称总量总股本股价流通市值净资流量净资流量占比涨跌(元)涨跌幅度政策题材100100010500500100.00%550.00%10001000010500050010.00%0.55.00%1000100000100500005001.00%100100010500-500-100.00%-5-50.00%100010000105000-500-10.00%-0.5-5.00%100010000010050000-500-1.00%-0.5-0.50%股价

基于神经网络的股票价格预测模型.docx

基于神经网络的股票价格预测模型基于神经网络的股票价格预测模型摘要:股票市场的不确定性使得股票价格预测成为投资者和分析师的关键任务之一。本论文基于神经网络(NN)的股票价格预测模型,以提高预测准确性和降低风险。1.引言股票市场的不确定性使得股票价格预测成为金融领域中的一个重要课题。传统的股票价格预测模型难以捕捉到市场的复杂性和非线性关系。而神经网络作为一种强大的数据建模工具,在处理非线性问题方面具有显著优势。因此,基于神经网络的股票价格预测模型已经成为研究的热点。2.神经网络模型的基本原理神经网络是一种通过

基于ARMA模型预测股票价格的实证分析.docx

基于ARMA模型预测股票价格的实证分析基于ARMA模型预测股票价格的实证分析摘要:股票市场的波动对投资者而言是非常重要的。因此,有效的预测股票价格对于投资者来说是至关重要的。本文基于ARMA模型,对股票价格进行实证分析,并进行预测。通过对历史数据进行建模,我们得到了ARMA模型的参数,并使用这些参数进行未来股票价格的预测。实证结果表明,ARMA模型在股票价格的预测上取得了较好的效果。关键词:ARMA模型;股票价格;实证分析;预测引言:股票市场的波动对各类投资者而言都是至关重要的。因此,有效的预测股票价格是