税务筹划师课程之二----增值税篇ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共90页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税务筹划师课程之二----增值税篇ppt课件.ppt

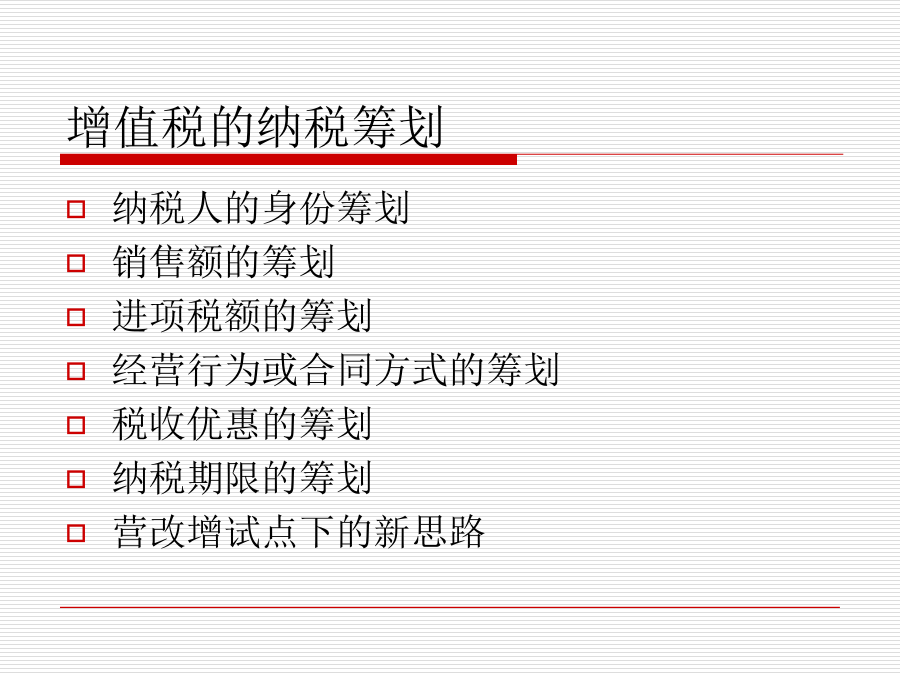

增值税的纳税筹划流转税的两个概念增值税税额的计算公式筹划思路之一筹划思路之二2.1兼营行为2.2混合销售2.3促销方式的选择2.4代购方式的筹划及风险2.5价外费用2.6销售旧固定资产筹划思路之三3.1不得抵扣的进项税额3.2不可抵扣与视同销售的关系3.3如何化解不得抵扣3.4虚开发票筹划思路之四4.1购货方收取违约金的方式4.2超市商场如何收取费用筹划思路之五筹划思路之六6.1注意进项税额申报抵扣时间6.2利用购进扣税法进行进项抵扣的筹划6.3利用纳税义务发生时间进行筹划营改增试点下的新思路营改增——上

【精品课件】税务筹划师课程之二-增值税篇.ppt

增值税的纳税筹划流转税的两个概念增值税税额的计算公式筹划思路之一筹划思路之二2.1兼营行为2.2混合销售2.3促销方式的选择2.4代购方式的筹划及风险2.5价外费用2.6销售旧固定资产筹划思路之三3.1不得抵扣的进项税额3.2不可抵扣与视同销售的关系3.3如何化解不得抵扣3.4虚开发票筹划思路之四4.1购货方收取违约金的方式4.2超市商场如何收取费用筹划思路之五筹划思路之六6.1注意进项税额申报抵扣时间6.2利用购进扣税法进行进项抵扣的筹划6.3利用纳税义务发生时间进行筹划营改增试点下的新思路营改增——上

税务筹划师课程之二---增值税篇.ppt

增值税的纳税筹划流转税的两个概念增值税税额的计算公式筹划思路之一筹划思路之二2.1兼营行为2.2混合销售2.3促销方式的选择2.4代购方式的筹划及风险2.5价外费用2.6销售旧固定资产筹划思路之三3.1不得抵扣的进项税额3.2不可抵扣与视同销售的关系3.3如何化解不得抵扣3.4虚开发票筹划思路之四4.1购货方收取违约金的方式4.2超市商场如何收取费用筹划思路之五筹划思路之六6.1注意进项税额申报抵扣时间6.2利用购进扣税法进行进项抵扣的筹划6.3利用纳税义务发生时间进行筹划营改增试点下的新思路营改增——上

税务筹划师课程之二---增值税篇.ppt

增值税的纳税筹划流转税的两个概念增值税税额的计算公式筹划思路之一筹划思路之二2.1兼营行为2.2混合销售2.3促销方式的选择2.4代购方式的筹划及风险2.5价外费用2.6销售旧固定资产筹划思路之三3.1不得抵扣的进项税额3.2不可抵扣与视同销售的关系3.3如何化解不得抵扣3.4虚开发票筹划思路之四4.1购货方收取违约金的方式4.2超市商场如何收取费用筹划思路之五筹划思路之六6.1注意进项税额申报抵扣时间6.2利用购进扣税法进行进项抵扣的筹划6.3利用纳税义务发生时间进行筹划营改增试点下的新思路营改增——上

土地增值税税务筹划PPT课件.ppt

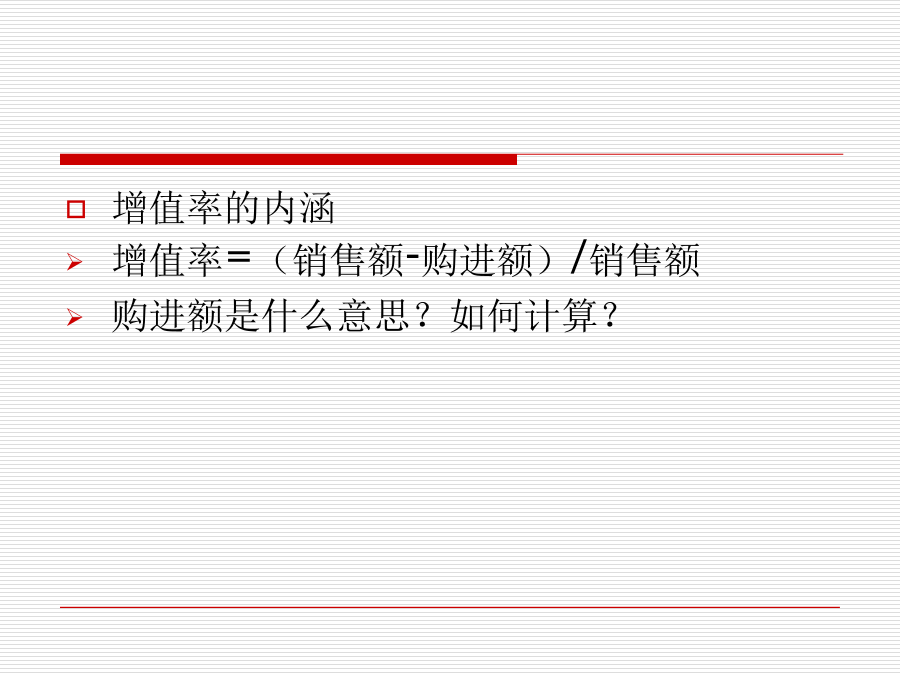

土地增值税税务筹划简介土地增值税的纳税筹划主要是在税法允许的大前提下,尽可能增加可扣除项目,降低增值率,即从降低计税依据和适用税率两个角度出发进行筹划。我们以房地产开发企业为主体,从土地增值税本身的特点出发,对该税种的纳税筹划进行阐述。土地增值税基本介绍土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,取得增值收入的单位和个人征收的一种税。税率:四级超率累进税率增值额与扣除项目金额的比率税率%速算扣除系数%不超过50%300超过50%——100%405超过100%——200%5015超过2