企业并购估价.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共62页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业并购估价.pptx

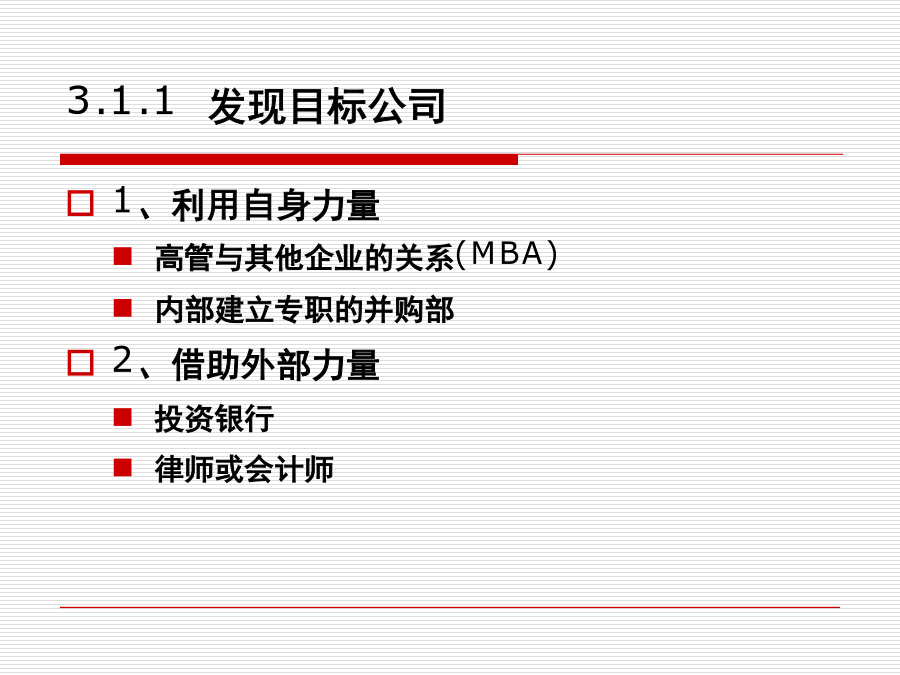

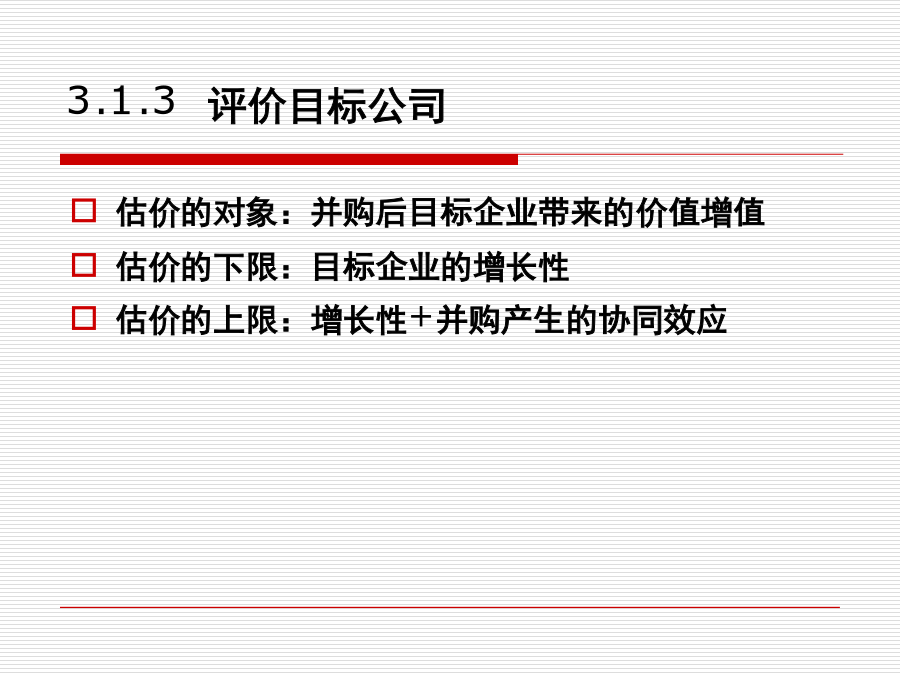

会计学一、目标公司的选择并购战略案例:反映战略选择的并购确定并购战略时要考虑以下问题:第三,必须有清晰明确的经营战略.即在竞争性环境中实现愿景的基本指导思想、路径,以及一系列连续的一致的集中的行动。第四,并购者必须为防止可能的文化冲突,特别是权力冲突以及由此而导致的对公司竞争力的损害做好充分的准备;在保存目标公司的文化和为了实现并购目标而促进双方建立相互依赖关系之间,保持必要的平衡。2、发现目标公司3、审查目标公司4、评价目标公司二、企业并购评估方法(二)贴现现金流量估价法1、股权自由现金流量及其计算编现

企业并购估价.ppt

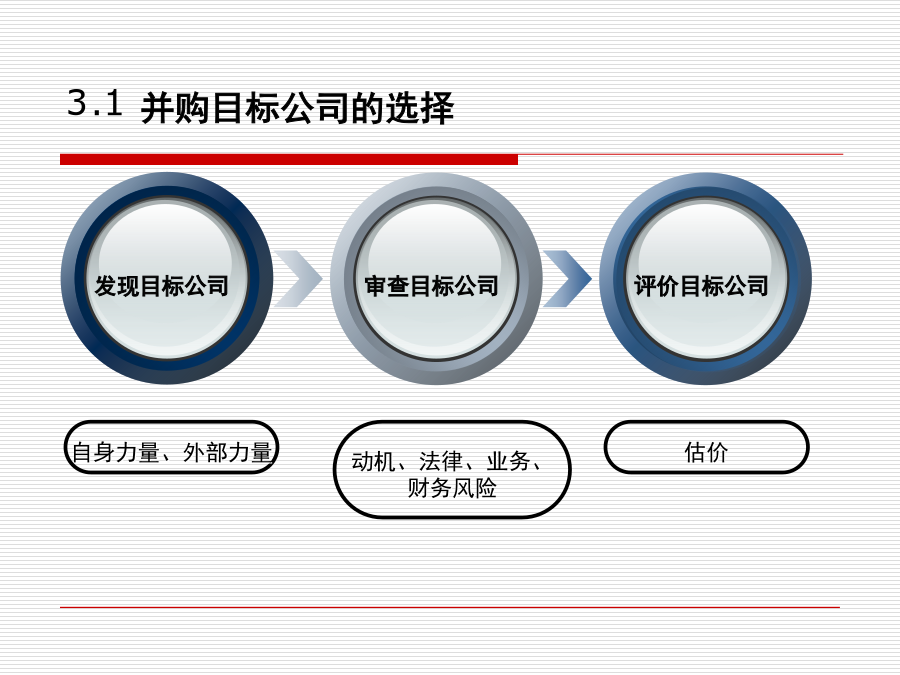

第三章企业并购估价3.1并购目标公司的选择3.1.1发现目标公司3.1.2审查目标公司3.1.3评价目标公司3.2目标公司价值评估的方法3.2目标公司价值评估的方法两种方法对比3.2目标公司价值评估的方法换股后的股东财富>换股前的股东财富假设A计划并购B,并购前A、B的股价分别为PA、PB,股数分别为SA,AB,并购后A的股价为PAB对A公司股东:PABSA≥PASA对A公司股东:PAB×ER×SB≥PB×SB假设a计划并购b,并购前a、b的股价分别为Pa、Pb,并购后a的市盈率为β,并购后a的股价为:对

企业并购估价.pptx

企业并购估价一、进行估值研究的背景分析和目标公司的综合分析二、对企业价值评估方法的选择三、运用自由现金流模型对目标公司内在价值的进行详细计算(经济值资产负债表与基于现金流的估值模型)四、实施敏感性分析五、非经营资产的评估*六、结论我们用一个估值模型,总是以总体的形式评估企业主营业务的价值,而不是逐项评估。就如我们对一辆汽车进行估值时,不会认为是轮胎、挡风玻璃、发动机和其他所有汽车零部件的价值总和,而是以提供可靠的运输能力来决定汽车的价值。如轮胎的价值,只是在于它们对运转这辆车是必要的,是依附在汽车的整体价

企业并购估价教材.pptx

企业并购估价教材内容安排一、发现目标公司二、审查目标公司三、评价目标公司第二节企业并购的估价方法一、成本法成本法---净资产价值法成本法---清算价值法目标企业负债成本法的评价二、市盈率法市盈率法----确定目标公司收益市盈率法----设定市盈率市盈率法----评估目标企业价值市盈率法的评价三、换股估价法三、换股估价法三、换股估价法三、换股估价法三、换股估价法三、换股估价法第三节贴现现金流量估价法第三节贴现现金流量估价法股权自由现金流量贴现模型股权自由现金流量贴现模型股权自由现金流量贴现模型

企业并购估价讲义.pptx

企业并购估价讲义引导案例:从巴菲特投资失败案例看中国价值投资第一节并购目标公司的选择一、发现目标公司1.利用公司自身的力量2.借助公司外部力量1.利用公司自身的力量——自我搜寻主并企业自己搜寻或选择目标企业的途径有:用公司内部人员通过私人接触或自身管理经验发现目标公司;通过证券市场发现某些具有收购价值的企业(如某些ST公司或市价被严重低估的企业);通过报刊杂志、专业网站、以及公司数据库查找公司财务报表和了解有关情况通过产权交易所(系统)搜寻企业购并目标等。我国可以提供目标企业有关信息的报刊主要包括:《上海