计量经济学-多元线性回归模型及参数估计.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

计量经济学-多元线性回归模型及参数估计.ppt

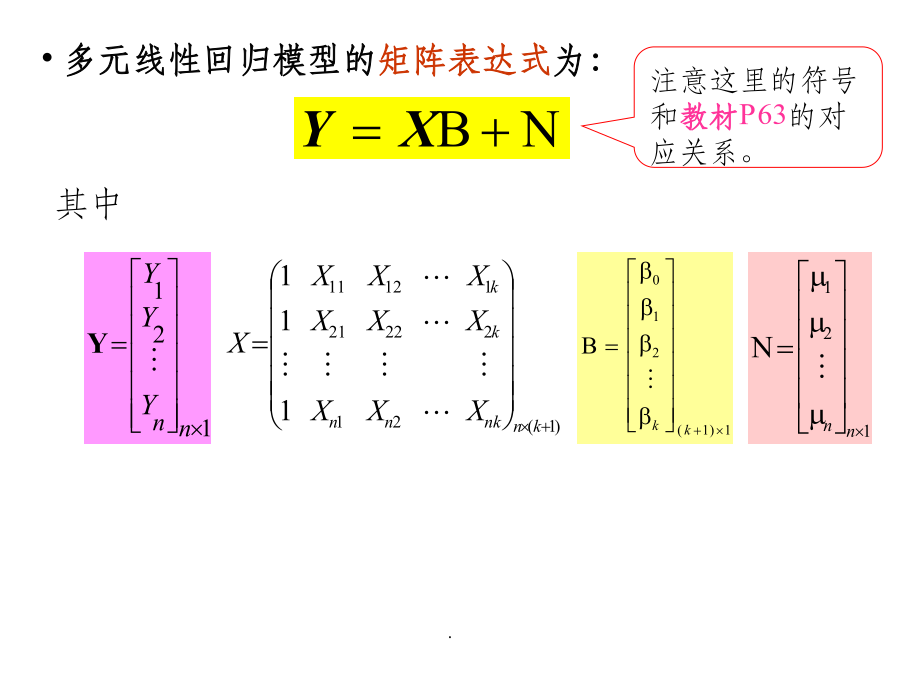

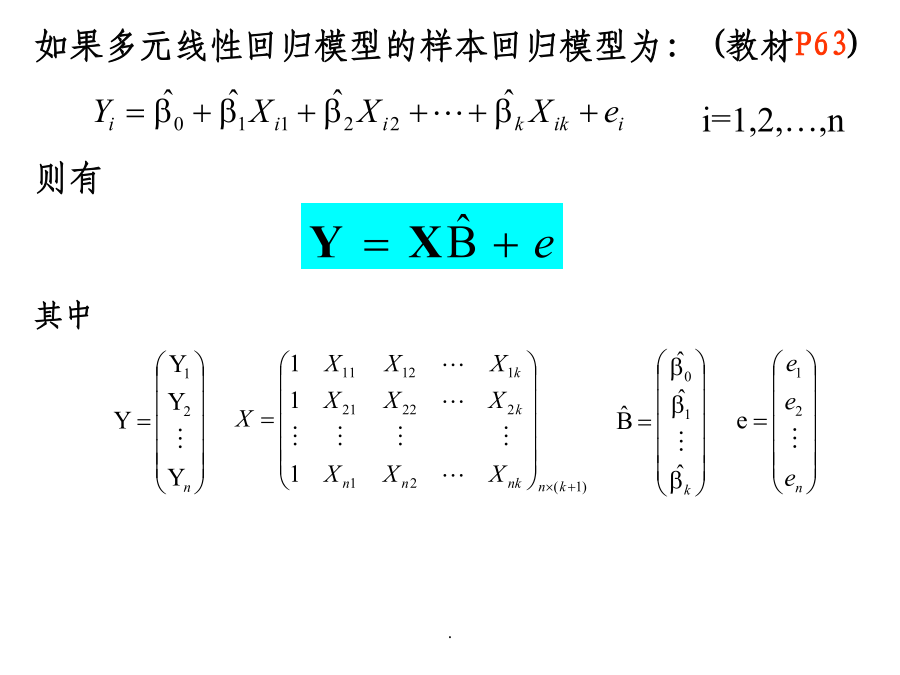

第三章经典单方程计量经济学模型:多元线性回归模型本章主要内容§3.1多元线性回归模型及其参数估计由于:在实际经济问题中,一个变量往往受到多个原因变量的影响;“从一般到简单”的建模思路。所以,线性回归模型中的解释变量往往有多个(至少开始是这样)。这样的模型被称为多元线性回归模型。多元线性回归模型的一般形式为:多元线性回归模型的矩阵表达式为:其中2.多元线性回归模型的基本假定(见教材P64-65)(4)随机误差项具有零均值和同方差;随机误差项在不同样本点之间是独立的,不存在序列相关:E(i)=0i=1,2,

多元线性回归模型的参数估计.ppt

多元线性回归模型的参数估计EstimationofMultipleLinearRegressionModel一、多元线性回归模型1、多元线性回归模型的形式多元线性回归模型的一般形式为:多元线性回归模型的矩阵表达式为:2、多元线性回归模型的基本假定二、多元线性回归模型的参数估计1、普通最小二乘估计估计过程的矩阵表示:2、最大或然估计对数或然函数为参数的最大或然估计结果与参数的普通最小二乘估计相同3、矩估计(MomentMethod,MM)对每个方程的两边求期望,有:得到一组矩条件求解这组矩条件,即得到参数估

多元线性回归模型的参数估计.ppt

待估参数参数的OLS估计量样本容量问题参数估计实例一、待估参数二、模型参数的OLS估计利用解析式估计模型参数模型结构参数的估计利用矩阵表达式估计模型参数模型分布参数的估计三、样本容量问题1、最小样本容量2、满足基本要求的样本容量四、参数模型估计实例

计量经济学-多元线性回归模型及参数估计ppt课件.ppt

第三章经典单方程计量经济学模型:多元线性回归模型本章主要内容§3.1多元线性回归模型及其参数估计由于:在实际经济问题中,一个变量往往受到多个原因变量的影响;“从一般到简单”的建模思路。所以,线性回归模型中的解释变量往往有多个(至少开始是这样)。这样的模型被称为多元线性回归模型。多元线性回归模型的一般形式为:多元线性回归模型的矩阵表达式为:其中2.多元线性回归模型的基本假定(见教材P64-65)(4)随机误差项具有零均值和同方差;随机误差项在不同样本点之间是独立的,不存在序列相关:E(i)=0i=1,2,

多元线性回归模型的参数估计及性质.docx

多元线性回归模型的参数估计及性质多元线性回归模型是一种非常常见的数学模型,用于研究多个变量之间的关系。在这篇论文中,我们将介绍多元线性回归模型的参数估计方法及其性质。一、多元线性回归模型首先,我们需要了解多元线性回归模型的基本形式。对于一个p维的自变量向量x和一个因变量y,多元线性回归模型的基本形式如下:y=β0+β1x1+β2x2+…+βpxp+ε其中β0,β1,β2,…,βp是模型的参数,ε是误差项。这个模型告诉我们,当我们给定自变量x1到xp的值时,y的值可以基于参数β0,β1,β2,…,βp计算出