安然事件分析1ppt课件.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

安然事件分析1ppt课件.ppt

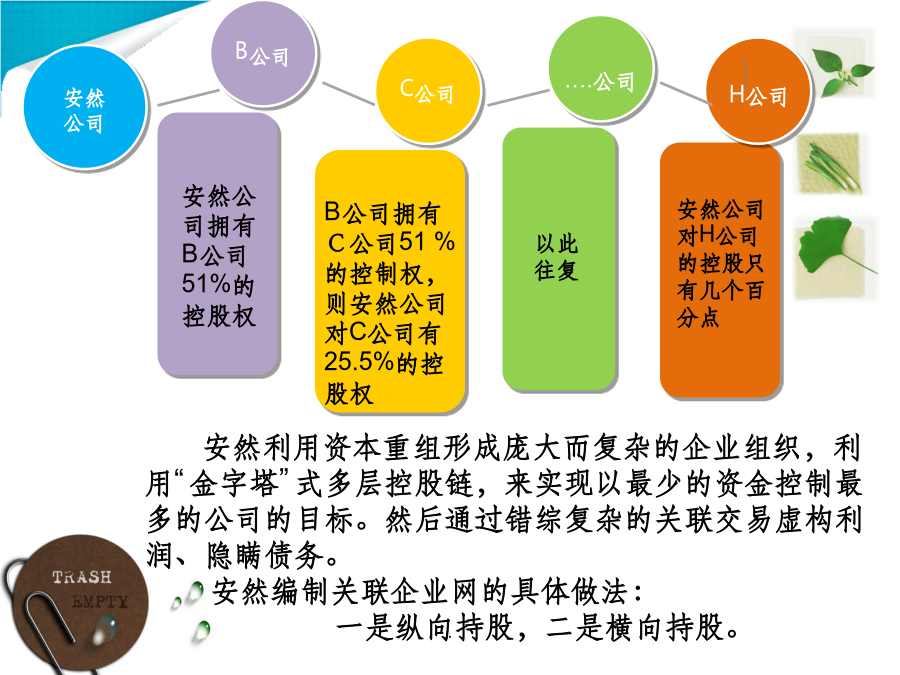

背景安然钻了美国通用会计准则(GAAP)的空子,在财务报表上不如实反映债务。根据GAAP的规定,对于股权不超过50%的子公司,无论公司是否拥有控制权,均无须合并其会计报表。安然的结构十分复杂,层级很多,对很多层较低的公司,安然拥有的股权比例很低,但实际上都受其控制,而这些子公司的负债在安然本身的资产负债中体现不出来。这种做法隐瞒了负债,大大降低了安然的资产负债率。安然事件中的会计问题2、通过空挂应收票据,高估资产和股东权益。3、通过有限合伙企业操纵利润。4、利用合伙企业网络组织,自我交易,嫌涉隐瞒巨额损失

安然事件分析.ppt

安然事件事件概况历史回眸真相只有一个安然公司股票走势安然公司与会计师事务所安达信的违规行为安达信的违规行为会计质量控制准则财务报表从安然事件中能学到哪些教训呢?谢谢观赏!

安然事件分析1.ppt

背景安然钻了美国通用会计准则(GAAP)的空子,在财务报表上不如实反映债务。根据GAAP的规定,对于股权不超过50%的子公司,无论公司是否拥有控制权,均无须合并其会计报表。安然的结构十分复杂,层级很多,对很多层较低的公司,安然拥有的股权比例很低,但实际上都受其控制,而这些子公司的负债在安然本身的资产负债中体现不出来。这种做法隐瞒了负债,大大降低了安然的资产负债率。安然事件中的会计问题2、通过空挂应收票据,高估资产和股东权益。3、通过有限合伙企业操纵利润。4、利用合伙企业网络组织,自我交易,嫌涉隐瞒巨额损失

安然事件案例及分析.docx

安然事件案例及分析一、综述近年来,安然事件成为商业伦理和公司治理领域的一个引人注目的案例。曾经的能源巨头,其破产与丑闻揭示了一系列公司内部管理和外部监管的问题。本案例旨在深入探讨安然事件的全过程,分析事件产生的原因和影响,并从不同角度对事件进行全面评价。文章的目的不仅在于揭示安然事件的历史背景和影响,还在于通过案例分析,为现代企业治理提供有益的启示。在此背景下,本文将详细介绍安然事件的始末,为后续的分析和评价提供基础。通过对安然事件的深入研究,有助于防范类似事件的再次发生,提高公司治理水平和企业的道德责任

安然事件分析PPT.ppt

背景安然钻了美国通用会计准则(GAAP)的空子,在财务报表上不如实反映债务。根据GAAP的规定,对于股权不超过50%的子公司,无论公司是否拥有控制权,均无须合并其会计报表。安然的结构十分复杂,层级很多,对很多层较低的公司,安然拥有的股权比例很低,但实际上都受其控制,而这些子公司的负债在安然本身的资产负债中体现不出来。这种做法隐瞒了负债,大大降低了安然的资产负债率。安然事件中的会计问题2、通过空挂应收票据,高估资产和股东权益。3、通过有限合伙企业操纵利润。4、利用合伙企业网络组织,自我交易,嫌涉隐瞒巨额损失