公司估值模型.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

公司估值模型.ppt

中央财经大学会计学院孙健副教授企业估值基本模型绝对估值法:现金流折现模型企业估值基本模型:绝对估值法企业估值基本模型股利现金流折现模型(DDM)固定股利折现模型:永续年金固定增长的股利折现模型ABC公司采用固定增长的股利政策,上期现金股利为0.2元/股,股利增长率为5%,假定股权资本成本率为10%,则该公司的股票价格为:股权现金流量折现模型(FCFE)股权现金流折现的基本步骤股权现金流量的计算股权现金流量折现模型:两阶段法三阶段法假设企业在发展过程中会经历三个阶段:高速增长阶段(ga)、增长率下降的过度阶

公司估值模型.xls

一般情景预测债务、现金和利息(单位:万元)2005A2006E2007E2008E2009E2010E循环贷款利率◎5.50%期初现金余额28,593.0031,727.6137,294.7844,991.1148,746.77当期现金流量+经营活动产生的现金流量8,801.0411,514.1914,160.1816,512.9617,667.49+投资活动产生的现金流量(5,990.00)(5,000.00)(3,000.00)(1,000.00)(1,000.00)+计入循环贷款前融资活动产生的现金

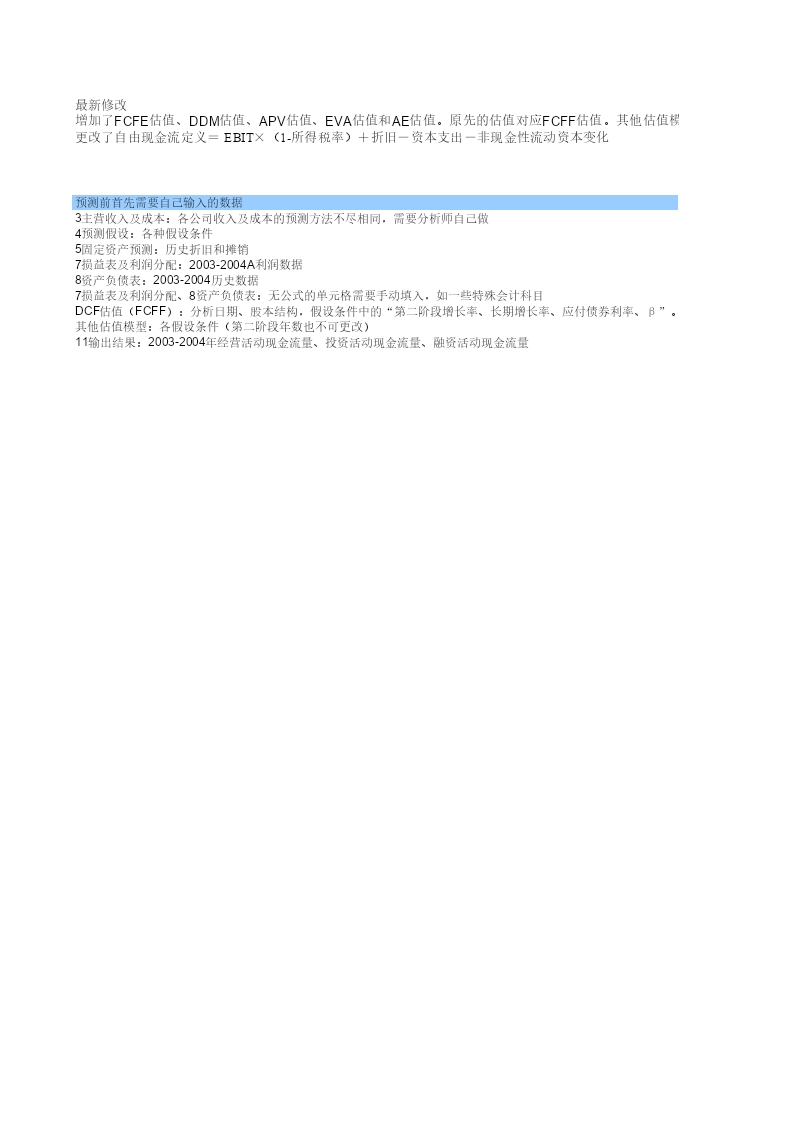

excel股票估值公司估值模型(dcf估值、ddm估值、apv估值、ae估值、eva估值)(推荐文档).xls

一般情景预测债务、现金和利息(单位:万元)2005A2006E2007E2008E2009E2010E循环贷款利率◎5.50%期初现金余额28,593.0031,727.6137,294.7844,991.1148,746.77当期现金流量+经营活动产生的现金流量8,801.0411,514.1914,160.1816,512.9617,667.49+投资活动产生的现金流量(5,990.00)(5,000.00)(3,000.00)(1,000.00)(1,000.00)+计入循环贷款前融资活动产生的现金

公司估值与财务模型.ppt

EquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&

公司估值与财务模型.pptx

会计学EquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalysis&ValuationEquityAnalys