会计财务核算培训课件.ppt

hj****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

会计财务核算培训课件.ppt

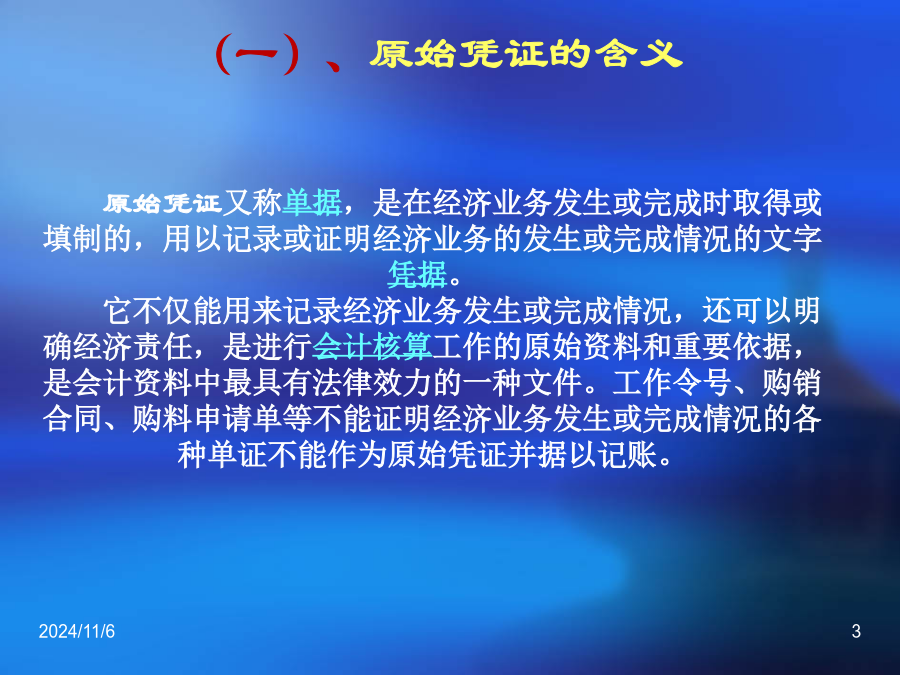

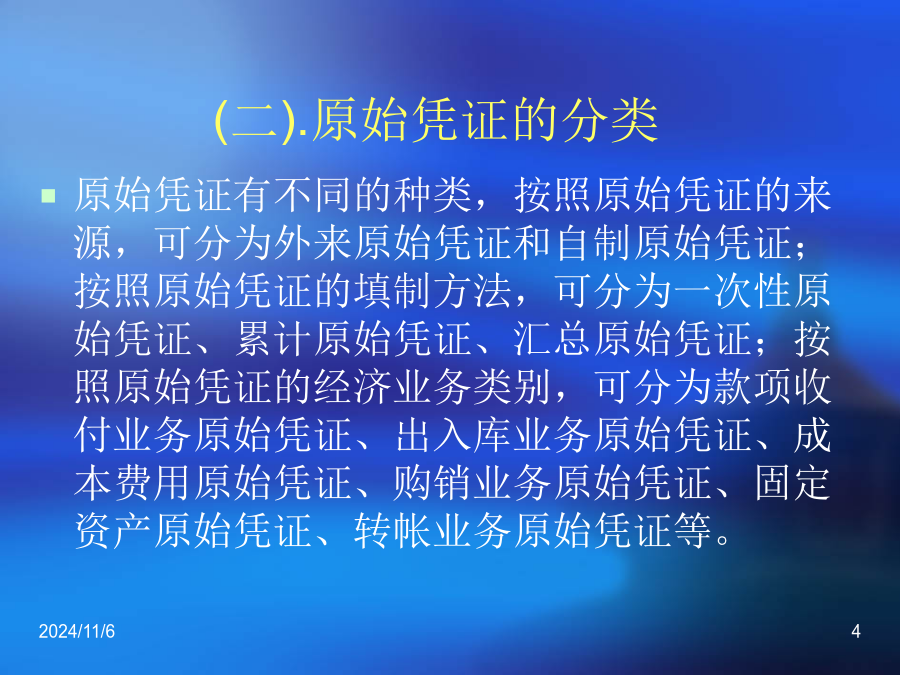

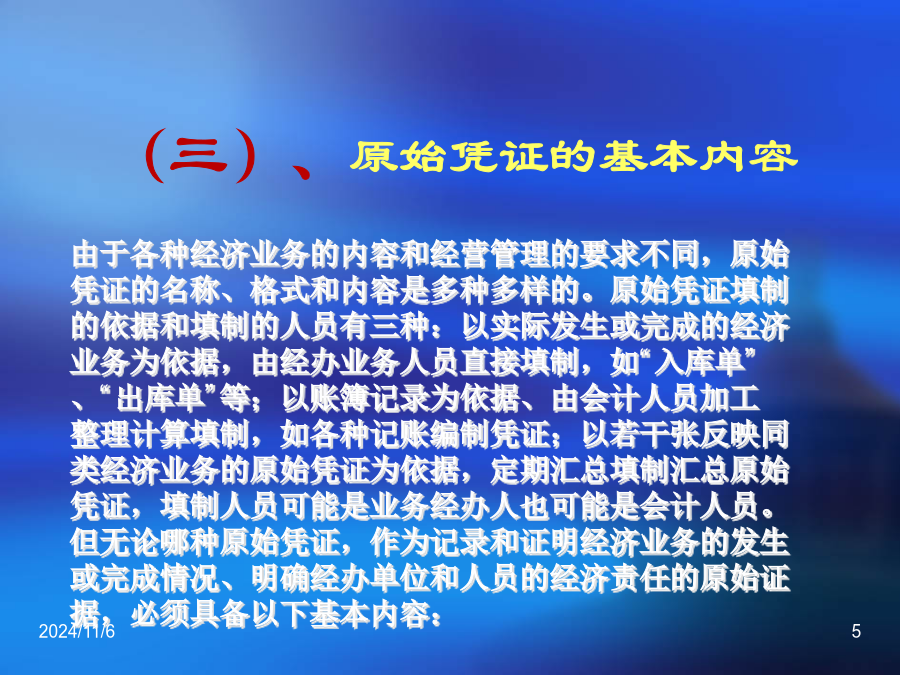

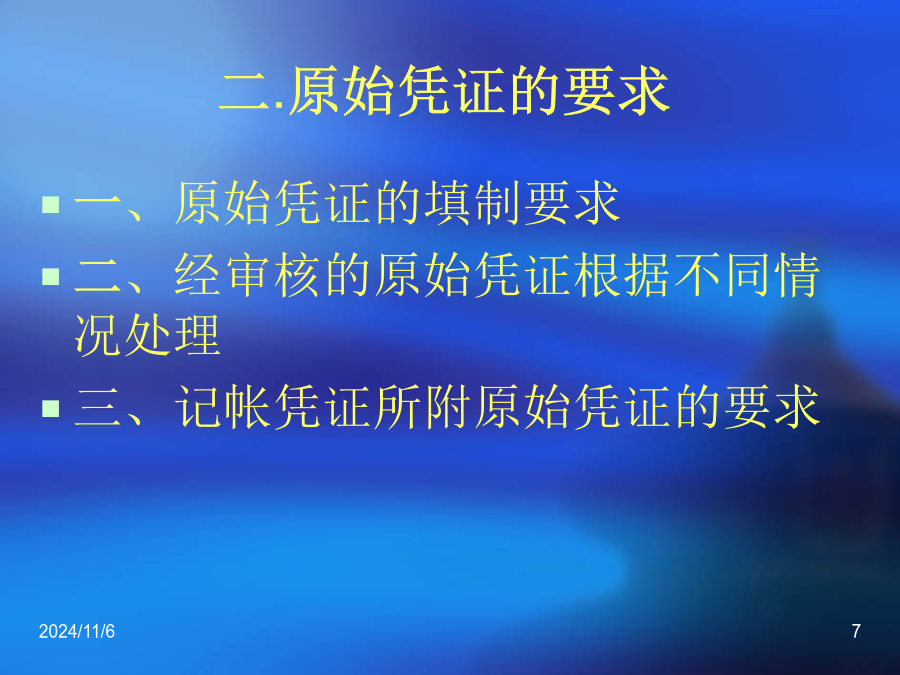

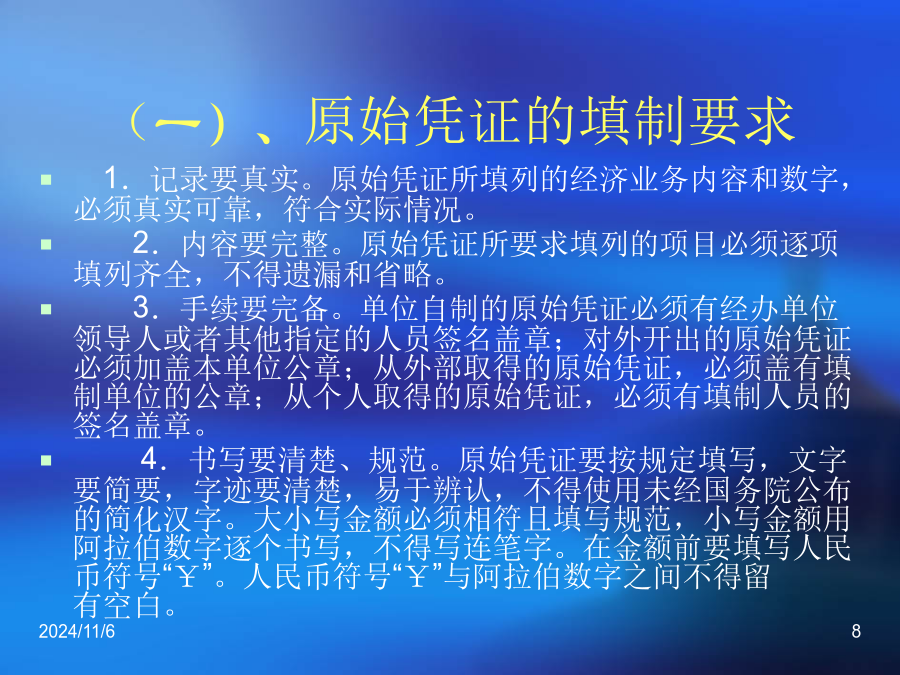

第一节、原始凭证概述第二节、原始凭证的要求第一节原始凭证概述原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。它不仅能用来记录经济业务发生或完成情况,还可以明确经济责任,是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种文件。工作令号、购销合同、购料申请单等不能证明经济业务发生或完成情况的各种单证不能作为原始凭证并据以记账。(二).原始凭证的分类二.原始凭证的要求(一)、原始凭证的填制要求大小写金额必须相符且填写规范,小写金额用

会计财务核算培训.ppt

第一节、原始凭证概述第二节、原始凭证的要求第一节原始凭证概述原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。它不仅能用来记录经济业务发生或完成情况,还可以明确经济责任,是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种文件。工作令号、购销合同、购料申请单等不能证明经济业务发生或完成情况的各种单证不能作为原始凭证并据以记账。(二).原始凭证的分类二.原始凭证的要求(一)、原始凭证的填制要求大小写金额必须相符且填写规范,小写金额用

财务核算基础培训课件.pptx

财务核算基础培训课件财务核算概述会计科目与账户设置凭证录入与审核账簿查询与报表生成费用管理与成本控制税务处理与合规性检查PARTPARTPART凭证录入前准备PART输入查询条件,如科目、期间、币种等,进行精确或模糊查询。PART费用分类成本计算原则PARTTHANKS

财务会计-出纳岗位核算-课件.ppt

参考书目【学习目标】第一节出纳岗位的核算概述现金管理规定第二节出纳岗位的业务核算第三节支付结算业务

会计核算手册培训课件.ppt

中国中铁会计核算手册培训讲义勇于跨越,追求卓越培训内容:本期远程培训的主要内容是会计准则及中国中铁会计制度,会计准则以财政部会计准则解释为准,会计制度以中国中铁会计手册为准。培训要求:1.在10月26日之前上报培训总结,按照统一格式上报。2.本期内容比较多,会计准则和中国中铁会计制度有部分内容重叠,还有部分内容处理方法不一致的地方,以中国中铁会计制度为准。3.各单位自行出考试试卷,以100分为准,至少含有2道有建设性的论述题。中国中铁会计手册培训目标1.会计核算手册整体介绍主讲人:陆沛/桑慧玲1.1-会计