第09章远期和期货的定价.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第09章远期和期货的定价.ppt

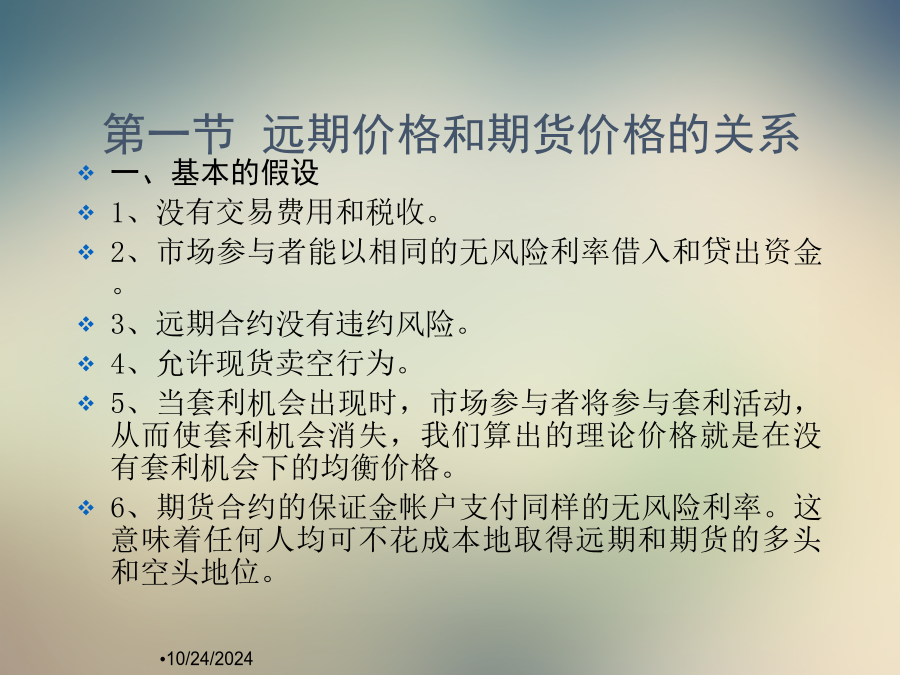

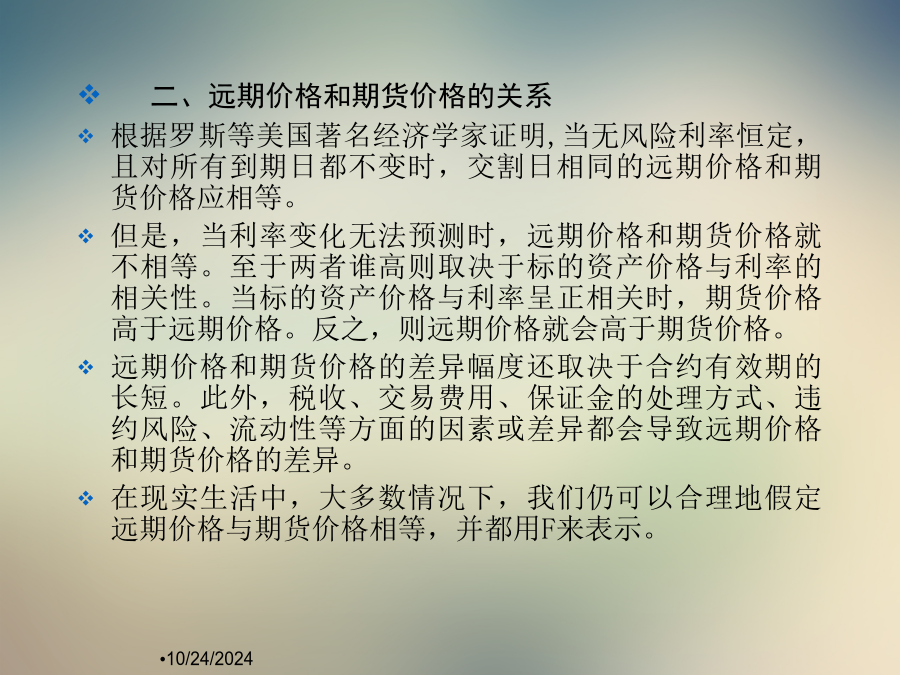

第九章远期和期货的定价一、基本的假设1、没有交易费用和税收。2、市场参与者能以相同的无风险利率借入和贷出资金。3、远期合约没有违约风险。4、允许现货卖空行为。5、当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。6、期货合约的保证金帐户支付同样的无风险利率。这意味着任何人均可不花成本地取得远期和期货的多头和空头地位。二、远期价格和期货价格的关系根据罗斯等美国著名经济学家证明,当无风险利率恒定,且对所有到期日都不变时,交割日相同的远期价格和期货

第09章远期和期货的定价.ppt

19十一月2024一、基本的假设1、没有交易费用和税收。2、市场参与者能以相同的无风险利率借入和贷出资金。3、远期合约没有违约风险。4、允许现货卖空行为。5、当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。6、期货合约的保证金帐户支付同样的无风险利率。这意味着任何人均可不花成本地取得远期和期货的多头和空头地位。二、远期价格和期货价格的关系根据罗斯等美国著名经济学家证明,当无风险利率恒定,且对所有到期日都不变时,交割日相同的远期价格和期货价格

第8章-远期和期货的定价.ppt

第八章远期和期货的定价无套利定价法基本假设符号约定第一节远期价格和期货价格的关系第一节远期价格和期货价格的关系第二节无收益资产远期合约的定价第二节无收益资产远期合约的定价第二节无收益资产远期合约的定价第二节无收益资产远期合约的定价第二节无收益资产远期合约的定价第二节无收益资产远期合约的定价第三节支付已知现金收益资产远期合约的定价第三节支付已知现金收益资产远期合约的定价第三节支付已知现金收益资产远期合约的定价第三节支付已知现金收益资产远期合约的定价2024/10/25第四节支付已知收益率资产远期合约的定价第

第09章远期和期货的定价.ppt

24十月2024一、基本的假设1、没有交易费用和税收。2、市场参与者能以相同的无风险利率借入和贷出资金。3、远期合约没有违约风险。4、允许现货卖空行为。5、当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。6、期货合约的保证金帐户支付同样的无风险利率。这意味着任何人均可不花成本地取得远期和期货的多头和空头地位。二、远期价格和期货价格的关系根据罗斯等美国著名经济学家证明,当无风险利率恒定,且对所有到期日都不变时,交割日相同的远期价格和期货价格应

第13章远期和期货的定价.ppt

第13章远期和期货的定价第一节远期价格和期货价格的关系(二)基本符号二、远期价格和期货价格的关系(2)两者的差异幅度取决于合约有效期限的长短。当有效期只有几个月时,两者的差距通常很小。在现实生活中,由于远期和期货价格与利率的相关性很低,以致远期和期货价格的差别可以忽略不计。在以下的分析中,对远期合约的定价同样适用于期货合约。第二节无收益资产远期合约的定价众多套利者这样做的结果,将使较高现值的投资组合价格下降,而较低现值的投资组合价格上升,直至套利机会消失,此时两种组合的现值相等。这样,就可根据两种组合现值